執筆者:

執筆者:

これから開業をお考えの方には「不足する資金は借りればいい」と安易に考えている方もいるかもしれません。しかし、融資には必ず審査があり、日本公庫においては約半数が「審査落ち」となるのが現実です。何の対策もしなければ審査に落ちてしまう可能性が大きくなります。

創業融資の審査で落ちる原因を「資金」・「経験」・「用途」・「計画」・「信用」の5つのポイントにそって説明します。さらに審査対策に役立つテクニックもあわせて紹介しています。これから融資を受けようという方は参考にしてください。

- 目次 -

創業融資の審査は落ちる?

創業融資ははじめて起業する方を対象としたものですが、融資の際には必ず審査が行われます。この審査では通常の融資と比べて対象となる項目が異なりますが、だからといってかんたんというわけではありません。日本政策金融公庫の審査通過率は50〜60%ほどであり、約半分近くの方が「審査落ち」となっています。

そのため、希望額の融資を獲得したいのであれば、それに向けた十分な知識と対策が必要となります。なかにはすぐに準備できない項目もあるため、早めに取り組むことが必要です。

創業融資の審査でとくに押さえておきたいポイントには、次の5つがあります。

- 自己資金

- 資金使途

- 業務経験

- 事業計画

- 信用情報

これら5つのポイントにおいて、融資の担当や決裁者が「この会社にお金を貸しても大丈夫だろう」と思える材料が揃えられないと、審査で落ちてしまうことになってしまいます。

累計8万人が利用!質問に答えるだけで「事業計画書・数値計画書」が完成

⇒事業計画書作成ツールを無料で利用してみる

- 日本政策金融公庫の創業計画書も作成でき、融資申請に利用できる。

- 業種別にあなたの事業計画の安全率を判定

- ブラウザに一時保存可能。すべて無料!

①自己資金は十分か

日本政策金融公庫の新創業融資制度は、多くの創業者の方が利用している制度です。無担保無保証で最大3,000万円までの融資が利用できることが特徴となっています。

しかし、この融資を申し込む際には「創業資金総額の10分の1以上の自己資金」を保有している必要があります。これがいわゆる「自己資金要件」といわれるものです。

この自己資金の代表的なものとしては、開業までに貯めたお金などがありますが、なかには自己資金として認められないものもあるので注意が必要です。

また、たとえ通帳に入っているお金であっても「事業に使用される予定のない資金」は、自己資金とは認められないため、このことも頭に入れておきましょう。

なお、自己資金要件で1/10以上の資金が必要とされていることについて、なかには「それだけ資金を貯めれば、満額の融資が受けられる」と勘違いしている方がいます。しかし、これはあくまでも最低の自己資金額を表したものであるため注意が必要です。

一般的に創業融資において融資の目安となる金額は、自己資金額の2~3倍とされています。

したがって、自己資金の額が少ないほど安全に融資を受けられる額も少なくなってしまうということに注意してください。

こちらもチェック

審査官は何を確認したいのか

創業融資の自己資金については、主に次のようなことが審査されます。

① どの程度の金額か? 融資額とのバランスはとれているか?

新創業融資制度の融資申し込みでは、最低でも1/10以上の自己資金が必要となるため、まずはその条件をクリアーできているかが確認されます。次に確認されるのが、融資申込額とのバランスです。

たとえば、自己資金が100万円であるのに900万円の申込みをしたとします。申し込みの条件からすれば、最低の自己資金額は保有しているので問題はないということになります。しかし、これでは自己資金額に対して申込額が大きすぎると判断されます。

前述した「融資額は自己資金の2~3倍が目安」については決まった規定があるわけではありません。しかし、じっさいの融資例を見ると、実際に融資が実行された会社の自己資金の目安は融資額の30%以上であることが多いです。

② どのようにしてその資金を貯めたのか?

金額の次にみられるのが「どうやって」その資金を貯めたのかということです。

公庫では「在職中の給与を貯めた資金」などがもっとも望ましいとしていますが、それ以外でも次のような資金は自己資金として認められます。

- 親や兄弟からもらった(贈与)お金

- 相続で取得した資金

- 退職金

- 株式や国債などの有価証券

- 生命保険の解約返戻金

- 金などの換金性のある資産

③ 自己資金のなかに問題があるものが含まれていないか?

自分が保有する資金であっても、次のようなものは自己資金としては認められません。

- 現金

- 出所の不明なお金

- 他人から借りたお金

現金の代表的なものとしてはタンス預金(500円貯金など)がありますが、これはその貯めた経緯が分からないため自己資金として認められません。

また通帳に入金されている資金であっても、すべてが認められるわけではありません。「どこから調達してきたのか?」、「どのようなお金なのか?」を説明できない場合には、自己資金として認められないことに注意が必要です。

チェックポイント

融資の審査で自己資金と認めてもらうには、以下の点について注意する必要があります。

- 自己資金は、貯めた経緯を説明できることが必要です。親兄弟から贈与を受けた資金については、その入金の流れや、贈与の理由だけでなく贈与元である親兄弟の通帳の提出を求められることもあります。

- 貯めた経路を説明できないタンス預金などの現金については、 半年や1年といった期間、これを通帳に入金しておけば自己資金として認めてもらえることもあります。

- 融資申込前に開業準備のために使ってしまった資金(仕入れ代金や交通費などの経費)は、「みなし自己資金」として自己資金の一部として認められます。したがって、このような資金がある場合は、その使用の経緯がわかる領収書などをとっておくようにしましょう。

②資金使途は明確か

「資金使途」とは、融資を受けた資金を何に使うのかということです。逆に言えば、どのような理由でその融資を申し込むのかということになります。

資金使途には、「運転資金」と「設備資金」のふたつがあります。これはその使い方に違いがあるだけでなく、返済にも影響するため、明確に説明できるようにしておくことが必要です。

審査官は何を確認したいのか?

資金使途のうち設備資金は一種類だけですが、運転資金は、その内容により次のように分類されます。

- 経常運転資金 通常の経営で必要となる運転資金(仕入代、支配代金など)

- 増加運転資金 売上が増加した場合に不足する仕入れ代金に充てるための資金

- 季節資金 一時的に販売数が増える季節商品仕入れのための資金

- 賞与資金 ボーナス支給のための資金

- そのほか運転資金 取引先が倒産した場合の売掛金の穴埋め資金など

資金使途は融資審査のなかでも、とくに重要な確認項目であり、これに問題がある場合には、融資は難しくなります。

資金使途については、以下の点が主な審査のポイントとなります。

事業に関係ある内容か?

資金の内容が、生活費や遊興費など事業に関係のないものであってはなりません。この場合には該当部分が減額されることになります。

また、不要な備品や、不相応な事務所家賃など事業と関係の薄いものが含まれる場合にも、該当部分の融資が減額されることになります。

返済できる見込みがあるか?

融資は、その資金使途に沿った内容で返済するのが原則です。

たとえば、運転資金であれば売上げ代金、設備資金であればその設備が生み出す増産力が返済の源となります。

そのため、この考えに見あわない資金である場合には、融資が断られる原因となります。

設備資金と運転資金のバランスに大きな偏りがないか?

設備資金900万円、運転資金100万円といったような大きな偏りのある計画は問題ありと見られやすくなります。もちろん、このような計画であっても、その偏りを説明できる場合には問題ありません。しかし、創業でこのようなバランスの計画となることはほぼないため、運転資金の不足分についての説明が必要となります。

チェックポイント

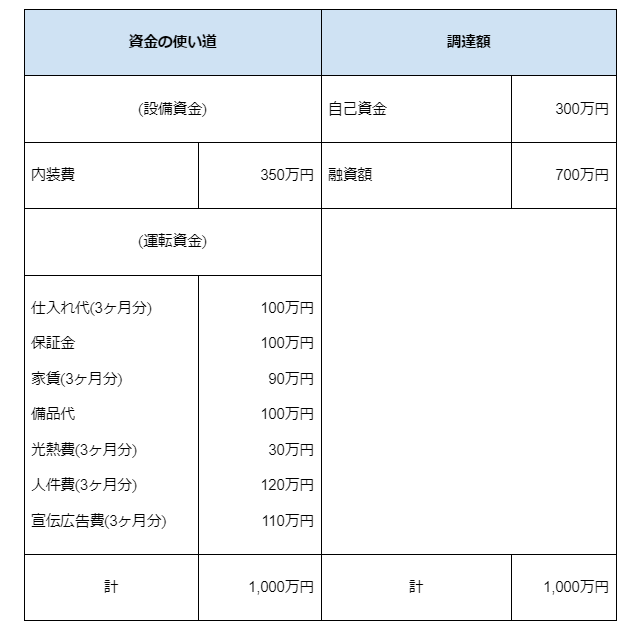

資金使途のバランスのとれた例としては、次のような計画が考えられます。

この計画であれば、下記の理由から審査をする側にとっても認めやすい内容となります。

- 自己資金の額:融資額が1:2と3倍以内の範囲で収まっている

- 設備資金と運転資金の資金使途がハッキリしている

- 設備資金と運転資金の内容に極端な金額の偏り(1:9など)がない

なお、じっさいの申込みの際には、設備資金と運転資金の各項目について見積書や明細書を提出します。

累計8万人が利用!質問に答えるだけで「事業計画書・数値計画書」が完成

⇒事業計画書作成ツールを無料で利用してみる

- 日本政策金融公庫の創業計画書も作成でき、融資申請に利用できる。

- 業種別にあなたの事業計画の安全率を判定

- ブラウザに一時保存可能。すべて無料!

③業務経験の有無

創業融資の審査では、これからおこなう事業に関する経験(斯業経験)の有無が、重視されます。

現在は〇年以上の事業経験が必要、といった定義はされていませんが、以前は申込み条件のひとつとされていました。

なお、以下のような経験を持つ方については、自己資金要件が免除となることからも、公庫がどれだけ斯業経験を重視しているかがわかります。

<自己資金が免除となる例>

- ・現在お勤めの企業と同じ業種の事業を始める方で、次のいずれかに該当する方

- (1)現在の企業に継続して6年以上お勤めの方

- (2)現在の企業と同じ業種に通算して6年以上お勤めの方

- ・大学等で修得した技能等と密接に関連した職種に継続して2年以上お勤めの方で、その職種と密接に関連した業種の事業を始める方

参考:株式会社日本政策金融公庫「自己資金の要件を満たすものとする要件」

審査官は何を確認したいのか

なぜ公庫が斯業経験を重視しているかといえば、その理由は「経験のある人の方が事業の失敗の確率が少ない」からです。しかし、単に経験年数が長いということだけでなく、その経験のなかで何をしたのかということがより重要となります。

たとえば、美容室開業希望者について、その経験の内容が「シャンプー経験5年、カット経験1年」では、経験が不十分とみなされるでしょう。しかしこれが「シャンプー経験1年、カット経験4年、ヘアメイク経験2年」ということであれば、経歴は十分あると判断されます。

このように審査担当者が確認したいのは斯業経験の長さだけでなく、「その業務で何をしたのか?」や「その経験がどれだけ経営に生かせるのか?」ということです。

これからおこなう事業についてその主体となる業務に関する経験が十分にあるのは当然ですが。しかし、経営をしていく上ではそれだけでは不十分で、そのほかにも、経理・会計、販売戦略、マーケティングの能力なども求められます。

そのため、できるだけ経験を積み、いかに経営をする上で必要な経験を積んでいるかをアピールすることがポイントとなります。

チェックポイント

創業計画書の記載では、斯業経験を記載する欄があります。これを書く場合には「〇〇美容室〇年勤務」などと書くのではなく、以下のようにていねいに、具体的にどのようなことをしてきたのかがわかるよう記載します。

- 〇〇年〇月 〇〇美容学校卒業

- 〇〇年〇月 〇〇美容室勤務。主にシャンプー業務と集客業務を担当。

- 〇〇年〇月 カット業務とヘアメイク業務を担当。

- 〇〇年〇月 副マネジャーとして、通常業務のほかに髪質にあわせたトータルコーディネートを提案

- 〇〇年〇月 店長に就任。通常業務のほか、新しいメニュー開発、売上管理、新人採用を担当

- 〇〇年〇月 開業準備のため、同店を退社

このように記載をすれば、カットのほかにヘアメイクやコーディネートの経験を積んだこと、また店長として売上管理や人事などのマネジメント力も培ったことが伝わります。

④事業計画がしっかり立てられているか

創業融資において、もっとも重要なのが「事業計画書(創業計画書)」です。

この点については、日本政策金融公庫の新創業融資制度の申込み条件でも

「新たに営もうとする事業について、適正な事業計画を策定しており、当該計画を遂行する能力が十分あると認められる方」に限ります。なお、創業計画書のご提出等をいただき、事業計画の内容を確認させていただきます。」

と記載されているように、事業計画の作成と提出は必須となっています。

事業計画の作成では、求められている項目に漫然と答えるのではなく、公庫の担当者が「この人に貸したい」と思わせる計画をつくれるかどうかが成功のカギとなります。

こちらもチェック

審査官は何を確認したいのか

事業計画書の良し悪しを判断するうえで重要なポイントは、以下の4つとなります。

① ターゲットが明確となっているか?

顧客となるターゲットについては、できるだけ絞り込むことがその後の宣伝広告やメニュー作りで重要となります。なぜなら、ターゲットの絞りこみができているほど、具体的な戦略が作りやすくなるからです。

逆にこの絞り込みが弱い場合には、計画があいまいとなるだけでなく、不特定多数に対する戦略となってしまうため、効果が出にくいものとなります。

たとえば、タ-ゲットを絞り込む場合には、以下のようにできるだけ自分の理想の顧客をイメージして絞り込むと、効果的となります。

<ターゲットの例>

- 店舗から半径1km以内に在住

- 月に1~2回程度美容室を利用する23~35歳の女性

- 1回あたりに支払う額は5,000円~8,000円

- 現在利用している美容室にはとくに不満はない

- より自分にあったヘアメイクの提案をしてくれるところを探している

② セールスポイントが十分か?

ほかの同業店と同じサービス、同じ料金ではライバル店に勝つことはできません。勝つために必要となるキーワードが「差別化」です。

この点については、しっかりと磨き上げておかないと、融資での評価が低くなってしまうだけでなく、じっさいの営業においても勝ち残るのがきびしくなります。したがって、事業計画ではこの点を明確にし、いかに優位性があるかを明確に示す必要があります。

なお、公庫の事業計画書の記載例では

- 髪にやさしい天然ハーブを主原料としたヘアケア剤(シャンプー等)を使用する。

- ハーブティのサービスと10分間のヘッドマッサージのサービスで、顧客に「癒し」を提供する。

- 現勤務先での固定客約200人を中心に、口コミなどで顧客層を広げる。

となっていますが、この程度はどこでもおこなっていることであり、セールスポイントとしては不十分といえます。

差別化を考えるのであれば、次のようなものが考えられます。

<セールスポイントの例>

- ヘアメイク後の写真をプレゼントする

- 撮影した写真をカタログ化し、以前との違いがビジュアル的にわかるようにする

- ヘアメイクだけでなく、はやりのフェイスメイクも同時に受けられるようにする

できる限り、他店で取り入れていないサービスを積極的に取り入れることを検討しましょう。

③ 実現可能な計画になっているか?

事業計画書はどんなに見た目がよく作られていても、その内容が実現できないものならば意味がありません。たとえば、「毎月チラシを撒いて50人集客する」という計画では、どれだけの枚数のチラシを撒くのか、なぜ50人の集客ができるのかが不明です。

そのため、50人の集客をするのであればその数から逆算して、何をすべきかを根拠をもって説明する必要があります。

<販売戦略の例>

「一般的なチラシの反応率が0.5%されていることから、50人の集客に必要となる10,000枚のチラシを週3回、朝と夕方1時間ずつに分けて配布する。」

④ 返済可能性に問題はないか?

融資をする金融機関にとって、もっとも重要なのが「返済ができる利益を出せるのか?」ということです。しかし、利益の元となるのは売上げのため、返済を考える場合には売上げについてもセットで考える必要があります。

仮に、客単価が5,000円、来店数が200人の場合の売上げは100万円/月となりますが、これに対して経費が70万円かかる場合の利益は30万円/月となります。

一方、600万円を5年で返済する場合の毎月の返済額は約10万円となります。

しかし、じっさいにはこの利益からオーナーの生活費(25万円と想定)も支払わなければなりません。そのため、実質的に返済できる額は5万円となり、5万円が不足することとなります。

このように表面的な部分だけを考え、じっさいにかかる費用を見込んでいないと返済不可能な計画となってしまいます。そのため「いくら返済しなければならないのか?」、「それを実現できる内容となっているのか?」を説明できる計画とすることが求められます。

チェックポイント

どんなに、社会的に有益で創業者に熱い思いやビジョンがあったとしても、ビジネスとして利益がでるものでなければ意味がありません。

返済の直接の原資となるのは利益です。利益は売上や経費の内容が実現可能となっていることにより、はじめて説得力のあるものとなります。

そのためには、審査をする側の視点に立って、収支の見込みが甘くないか、根拠のある計画となっているかを、数値やエビデンスにもとづいて説明できることが必要となります。

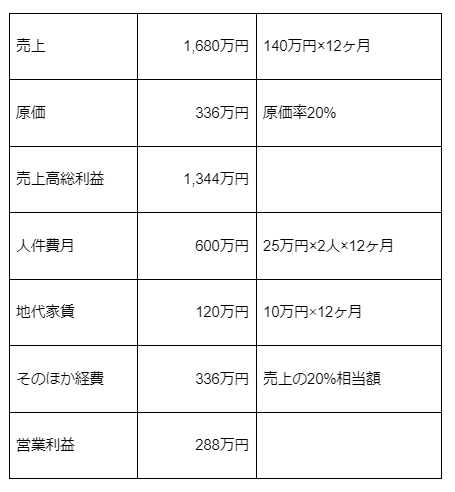

<損益のイメージ>

⑤信用情報は問題ないか

融資の審査では、借入人の信用情報の確認をするため、この点について問題がある場合には、融資は難しくなってします。したがって、融資の申込みをする際には、この点について問題がないかを確認してから申し込むことをおすすめします。

審査官は何を確認したいのか

信用情報に関する審査で確認される主な点は次の2点です。

- 定期的に支払うべきものに遅れや延滞がないか?

- 信用情報の履歴に問題がないか?

① 定期的に支払うべきものに遅れや延滞がないか?

定期的に支払うべきものには、家賃、公共料金、ローンの支払いなどが該当します。

審査では通帳の現物を過去にさかのぼって確認し、その間に遅れや未納がないかをチェックしていきます。また、口座引き落しとなっていないものは、公共料金の領収書控えや家賃の納付書、納税証明書などで確認します。

通常、確認がされる期間は6ヶ月~1年前程度となり、この間に支払いの遅れがあるかどうかをチェックされることになります。支払い履歴に問題がある場合には、問題ない履歴ができるまで、融資申込みを控えることも検討したほうがよいでしょう。

② 申込人の信用情報に問題がないか?

申込人の個人情報の内容に問題がある場合には、基本的に融資はされません。

また、法人の場合には、審査の対象は代表者だけでなく役員も含まれるため、役員について問題がある場合にも融資されないことがあります。

なお、信用情報登録機関には、KSC、JICC、CICの3つがありますが、日本政策金融公庫ではそのすべてと提携しています。そのため、どれか一か所で問題のある履歴が登録されただけで、その情報が共有されてしまいます。

チェックポイント

具体的に支払関係で気をつけるべきものとしては、以下のものがあります。

- 家賃

- 公共料金

- 税金

- ローンの支払いなど

- 奨学金の返済

- 携帯電話機種代金の分割払いなど

なお、信用情報は、以下の機関に自分の状況を紹介することができるので、不安な場合にはあらかじめ確認しておいたほうがよいでしょう。

全国銀行個人信用情報センターは、一般社団法人全国銀行協会が運営する個人信用情報機関です。会員は銀行が中心となっています。

株式会社日本信用情報機構は、消費者金融と商工ローン各社が出資して設立された個人信用情報機関です。主に信販会社と一部のクレジットカード会社が加盟しています。

株式会社シー・アイ・シーは、クレジット会社をメインに信販、リース、一部大手消費者金融が会員となっている個人信用情報機関です。

創業融資で審査を通過させるために

創業融資にはいくつかの審査ポイントがありますが、そのなかでも資金・経験・用途・計画・信用の5つはとくに重視され、このうちのひとつでも問題があると審査落ちの原因となってしまいます。しかし、はじめて融資を受ける方がこれらを完璧にカバーするプレゼンテーションをするのはむずかしいものです。

ドリームゲートは約62,000件の起業相談にのってきた専門家がそろっており、資金調達のお悩みや不安を無料でメール相談することができます。

不安なことや分からないことはメール相談や面談を利用して解消し、創業融資の審査を通過できるよう備えておきましょう。

執筆者プロフィール:引地 修一/Ichigo(一期)行政書士事務所

創業者と経営者の資金調達から事業再生、記事取材までを幅広くサポート。

保有資格:行政書士、事業再生士補、事業再生アドバイザー、宅地建物取引士、古物商

この著者の記事を見る

- 2023年5月8日 会社設立の資本金はいくらがよい?ちょうどよい金額が今すぐ分かる

- 2023年1月30日 事業計画書作成をコンサルに依頼するメリット・デメリットや料金相場、注意点を紹介

- 2022年11月19日 資金調達で困ったときに無料で相談できる5つの機関と実際にあった相談事例

- 2022年10月14日 融資を引き出すために必要な創業計画書の書き方のコツと注意点

- 2022年8月26日 起業セミナーの選び方・受けるメリットと怪しい起業セミナーの見分け方

- 2022年8月12日 資金調達コンサルティングを頼むメリットとは?悪質コンサルの見抜き方についても解説!

- 2022年5月13日 返済不要な5つの資金調達方法とは?メリット・デメリットを解説

- 2022年3月28日 事業再構築補助金の申請時に行政書士に依頼するメリットや報酬を紹介

- 2022年3月18日 個人事業主におすすめの融資ベスト3!低金利なのは?自己資金はどのくらい必要?

- 2022年2月14日 【記入例あり】創業計画書の書き方|日本政策金融公庫で通るポイントを解説