執筆者:

執筆者:

事業経営をする際には多額の資金が必要となりますが、希望する額の資金調達を成功させるには、わからないことを事前に相談するということが大切です。また、相談をすることでより有利な方法を知るきっかけとなります。

融資などの資金調達には専門的な内容のものが多く、事前準備や手続きが煩雑です。そのため、「どの専門家に相談するか?」、「何を聞くか?」ということも非常に重要なポイントとなります。

この記事では、資金調達の5つの無料相談窓口や資金調達の種類について、実際の相談事例について紹介します。

- 目次 -

資金調達について無料で相談できる5つの機関

資金調達に関する相談が無料でできる先は数多くありますが、とくにその中でも以下にご紹介する機関は信頼性や対応力に優れているため、相談先としておすすめです。

ドリームゲート専門家への相談

ドリームゲートは2003年4月に経済産業省の補助事業としてスタートした日本最大級の起業支援プラットフォームです。

約300名の審査済みの専門家が揃っており、起業家のあらゆる相談に対応しています。

現在、ドリームゲートの会員数は43万人を超え、累計相談件数62,170件、毎年1万人の起業家が輩出されており、メール相談は初回無料で、回答も原則24時間もしくは48時間以内とスピーディです。

利用者満足度も97%と高く、税務・法務・労務など起業家が必要とするあらゆる相談をすることができるので、資金調達や補助金・助成金に関する相談先としてぜひ利用をおすすめします。

さまざまな特長をもつ専門家が揃っているので、自分のエリアに近い専門家や困りごとにフィットしそうな専門家を選んで相談してみてください。

全国対応・相談件数No.1の中野 裕哲アドバイザー

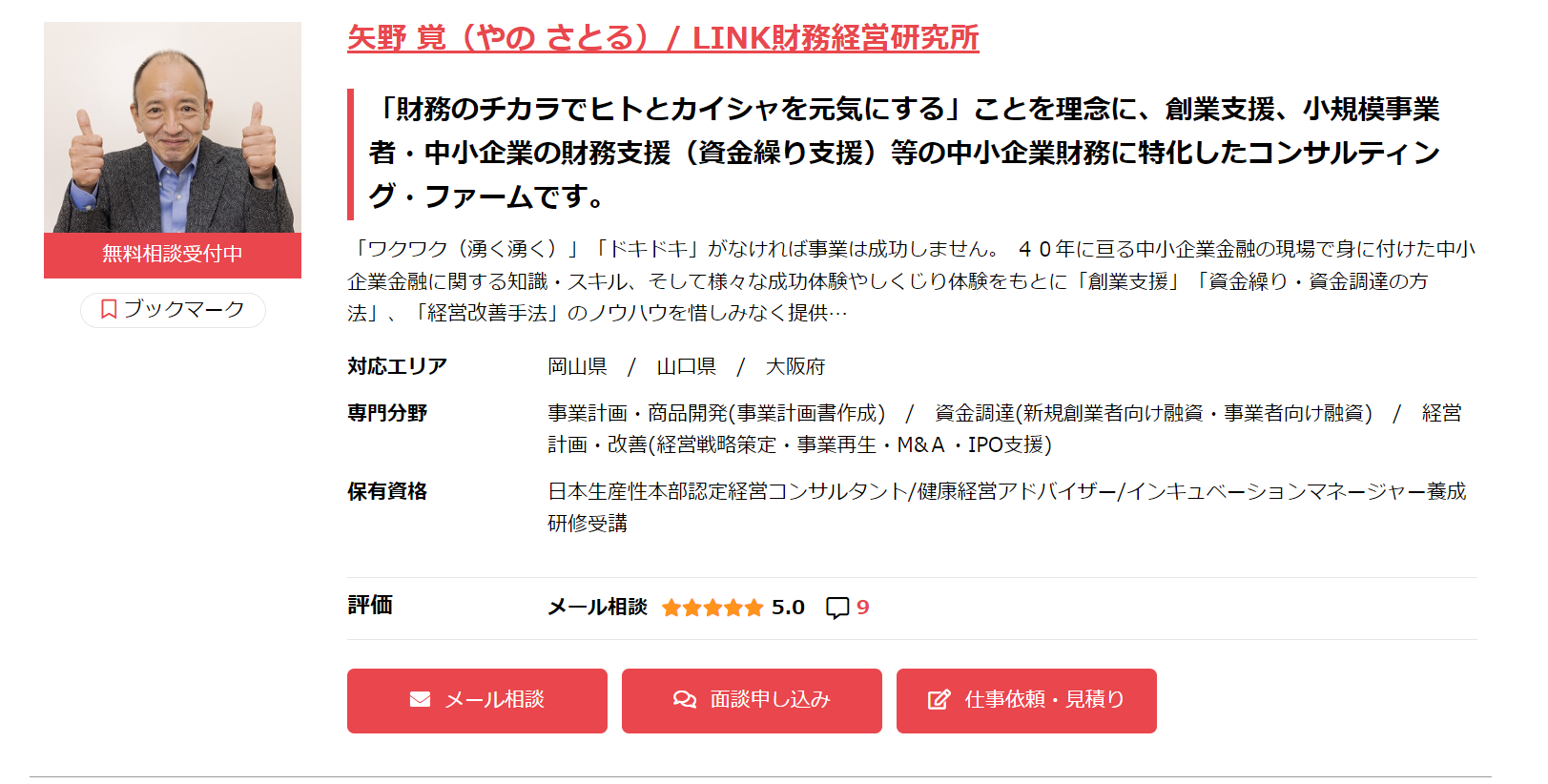

公庫で融資担当を長年していた矢野 覚アドバイザー

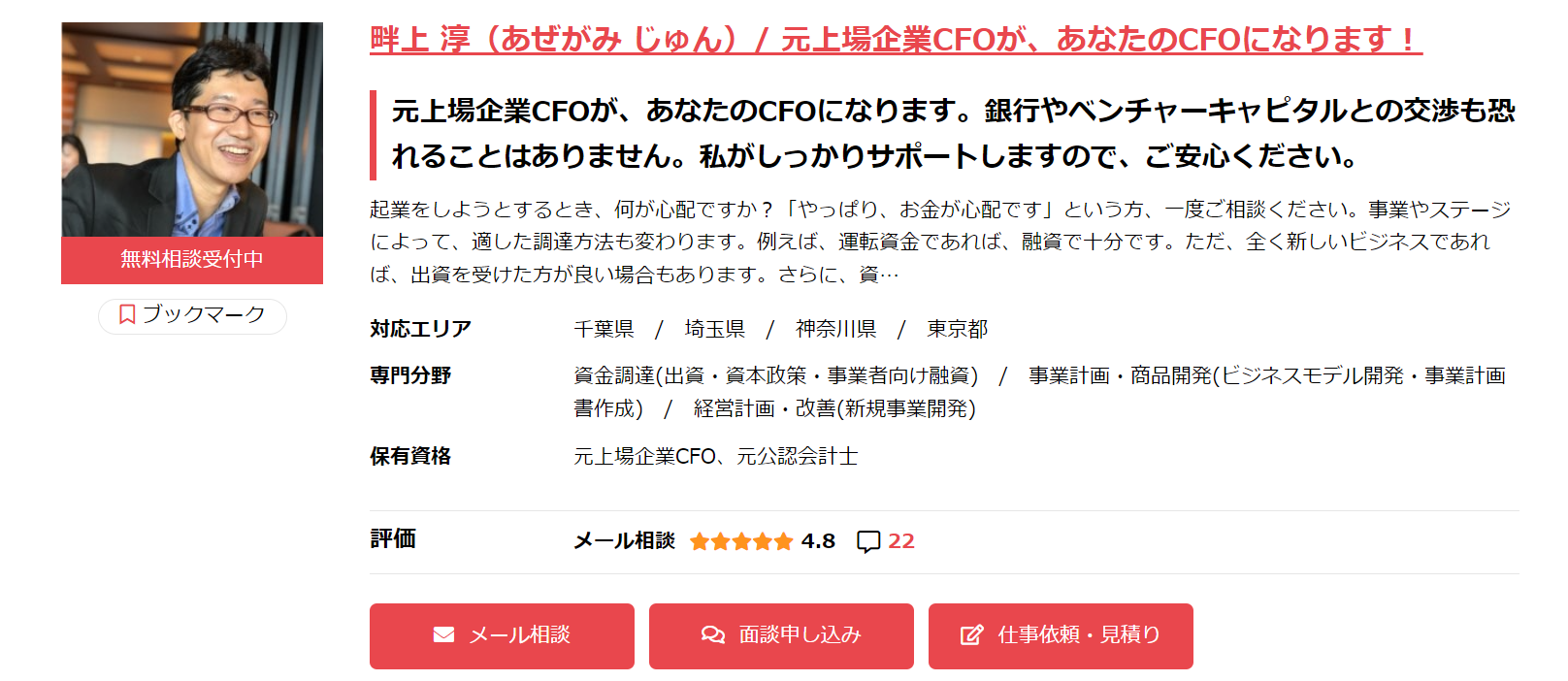

VCからの投資を受けたいスタートアップにおすすめの畔上 淳アドバイザー

資金調達以外にも、具体的な相談があればそれぞれの専門家を検索できます。

|

相談内容 |

相談先 |

|

助成金・補助金に関する無料相談先 |

|

|

日本政策金融公庫での融資に関する無料相談 |

|

|

会社設立に関する無料相談 |

|

|

アイデアブラッシュアップに関する無料相談 |

日本政策金融公庫

日本公庫は、「一般の金融機関が行う金融を補完すること」を旨とし、国の政策等にもとづき、中小企業・小規模事業者等への資金提供を行っている政府系金融機関です。

一般的に融資の対象となりにくい創業者や中小企業への融資を中心に行っており、低金利で無担保無保証の借入れをすることができます。

融資に関する相談は各支店やビジネスサポートプラザなどで行うことができます。

https://www.jfc.go.jp/n/service/heijitsu_soudan.html

中小企業基盤整備機構(中小機構)

中小企業基盤整備機構は、国内で唯一の中小企業政策全般にわたる総合的な支援・実施機関として、平成16年からさまざまな中小企業の支援事業を行っている独立行政法人です。

ポータルサイトによる情報提供のほか、中小企業大学や29のインキュベーション施設を通じて中小企業の課題解決への支援・相談を行っています。

対面相談(要予約)だけでなく、WEBやメールによる相談、経営相談ホットラインなどの方法で相談することができますが、対面相談は現在、休止となっています。

https://www.smrj.go.jp/sme/consulting/tel/index.html

商工会議所・商工会

商工会と商工会議所は、個人事業主や中小企業の経営相談や融資の斡旋、記帳指導のサポートなどを行っている団体です。

商工会は、主に町や村を業務の管轄エリアとしているのに対して、商工会議所は、市や区を管轄エリアとしているという違いがあります。

いずれも経営相談、創業支援、公庫の融資の斡旋、補助金助成金の申請支援、記帳や申告の指導などの支援を行っています。

なお、商工会等で相談のサービスを受けるには、原則として、会員になる必要があります。

https://www.tokyo-cci.or.jp/soudan/branch/

よろず支援拠点

「よろず支援拠点」は、国が設置した中小企業や小規模事業者からの経営に関するあらゆる相談に応えるための無料の相談所です。相談は何度でも無料ですることができます。

よろず支援拠点は 47都道府県に設置されており、電話、メール、FAX等で相談することができます。

https://www.smrj.go.jp/supporter/yorozu/index.html

その他

「大阪産業創造館(産創館)」

大阪産業創造館は「公益財団法人大阪産業局」が運営する支援団体で、経営相談をはじめ、セミナーやビジネススクール、商談会、交流会など、多種多様なサービスで中小企業をサポートし、各機関とも連携を行い、経営問題を解決するワンストップサービスを行っています。

https://www.sansokan.jp/akinai/consult/spe_list.san?H_SPE_ID=1694

上記以外にも、各省庁等では以下のような中小企業向けの相談窓口を設置しています。

・中小企業電話相談ナビダイヤル

資金繰り全般について相談をすることができます。

https://www.gov-online.go.jp/kurashinosodan/list/fu_chusho.html

・都道府県等中小企業支援センター

中小企業・小規模事業者の経営上の課題、資金調達などの各種相談をすることができます。https://www.chusho.meti.go.jp/soudan/madoguchi/index.html

累計8万人が利用!質問に答えるだけで「事業計画書・数値計画書」が完成

⇒事業計画書作成ツールを無料で利用してみる

- 日本政策金融公庫の創業計画書も作成でき、融資申請に利用できる。

- 業種別にあなたの事業計画の安全率を判定

- ブラウザに一時保存可能。すべて無料!

8つの資金調達方法を知っておく

そもそも自分にはどのような資金調達方法が適しているか分からない方もいるでしょう。資金調達には大きくわけて「返済が必要なもの」と「返済の不要なもの」の2つがありますが、返済が不要なものは、資金繰りの負担を大幅に減らせるため、できるだけ積極的に利用していきたいものです。

それぞれの資金調達方法やメリット・デメリットを含む特徴について解説します。

返済不要な4つの資金調達方法

・クラウドファンディング

「クラウドファンディング」とは、インターネットを使って事業に協賛してくれる人から資金を集める手法で、購入型、寄付型、融資型などの方法がありますが、日本では購入型がもっとも一般的といえます。

「少ないコストで資金を集めやすい」、「購入型や寄付型の場合には、原則、返済の負担がない」、「ファンを集めやすい」などのメリットがありますが、「希望額が集まらなくても、プロジェクトを行う必要がある」、「貸付型、事業投資型、株式型は金商法の対象となる」などに注意する必要があります。

・エンジェル投資家

「エンジェル投資家」とは、その企業の経営理念や将来性に賛同し、支援や資金調達の協力をしてくれる人や企業のことをいいます。

エンジェルによる投資は、原則として資金の返済の必要がなく、また、リターンに関する要請も強くないため、経営者にとっては、独自性を生かした自由な経営をしやすいといったメリットがあります。

しかし、個人が出資する仕組みのため、「一口あたりの金額が小さいものが多い」、「目標額によっては、必要な額が集まりにくい」などのデメリットもあります。

・ベンチャーキャピタル

「ベンチャーキャピタル」とは、VCとも略し、ハイリスク・ハイリターンによる積極的な投資を行う投資会社のことをいいます。

ベンチャーキャビタルによる投資は、出資の形式で行われるため、「調達した資金は返済の必要がない」、「個人保証や担保不要で大きな額を調達できる」、「資金以外の経営支援を受けられる」などのメリットがありますが、「審査が厳しい」、「優れたビジネスプランでないと支援が受けにくい」、「一定のリターンや結果を強く求められる」などのデメリットもあります。

・補助金・助成金

補助金や助成金は、企業に対し事業の実施にかかる経費の一部を国や自治体が助成・補助する制度です。いずれも返済の必要がないため、少ない自己負担で事業を行うことができます。

補助金は国の省庁や団体が行う資金支援であり、種類や額の大きいものが多いですが、「事業計画書の作成が必要となる」、「事業規模に見合った自己資金が必要」などの特徴があります。

一方、助成金のうち厚生労働省が行うものについては、「一定の要件を満たせば誰でも受給できる」という特徴がありますが、「補助金よりも数が少ない」、「労働改善や求職に関する制度がメインとなる」といった特徴があります。

返済が必要な融資による4つの資金調達方法

・日本政策金融公庫

日本政策金融公庫では、民間金融機関が対応しにくい創業者や中小企業への融資を積極的に行っているため、個人事業主や中小企業等の方が最も利用しやすいものとなっています。

また、「低金利・長期の借入れが可能」、「柔軟な融資審査」、「無担保・無保証で利用できる」などの特徴があるため、信用力が低く、担保や保証人がない企業でも、融資を受けることができます。

・信用金庫/信用組合

「信用金庫/信用組合」は、一定の地域内における中小・零細企業を対象とした融資を行っている、信用金庫法・協同組合による金融事業に関する法律により設立された地域金融機関です。

信用金庫では他の金融機関と比べて、創業融資や中小企業向け融資に力を入れているところが多く、また、ターゲットとする顧客の規模もマッチしているため、中小企業等が融資を受ける先として適しているといえます。

ただし、信用金庫等を利用する場合には、「一定のエリアの企業に対してしか融資できない」、「都銀や地銀よりも金利が高めとなる」などに注意する必要があります。

・自治体(制度融資)

各自治体では、創業者や中小企業が利用しやすい「制度融資」を実施しています。

「制度融資」とは、公的融資の一種で、自治体と金融機関、公的機関である信用保証協会の3者が協調して行っている融資制度です。

制度融資も創業者や中小企業を対象としているため、日本政策金融公庫と同程度の金利や期間で融資を受けることができます。また、自治体によっては利子の補給や融資額の増額、信用保証料の補助等の優遇をしているところもあります。

ただし、制度融資は自治体ごとに運用されており、それぞれの自治体で制度の中身や条件が異なるため、自分の自治体でどのような融資を行っているかを確認する必要があります。

・銀行

銀行融資には、「低い金利での借り入れができる」、「振り込みや預金などのサービスをあわせて利用できる」、「大きな額の融資に対応している」などの特徴があります。

融資の金利は、借入企業の信用力や実績により異なりますが、通常は2~4%と低い金利で利用することができます。

しかし、日本政策金融公庫や制度融資などの公的機関の融資よりも審査が厳しく、貸出先の企業には相応の実績や信用力が求められるため、創業者や取引の浅い中小企業では利用が難しい面があります。

累計8万人が利用!質問に答えるだけで「事業計画書・数値計画書」が完成

⇒事業計画書作成ツールを無料で利用してみる

- 日本政策金融公庫の創業計画書も作成でき、融資申請に利用できる。

- 業種別にあなたの事業計画の安全率を判定

- ブラウザに一時保存可能。すべて無料!

各専門家の業務内容と相談するメリット

資金調達をする際には、それぞれの特徴やメリット・デメリットを十分に理解して行うことが重要です。そのため資金調達の経験の少ない方は、その選択やプラニング、事業計画書の作成を専門家に依頼するのが安全といえます。

各専門家が行っている業務内容や対応した手続き、依頼した場合のメリットについて解説します。

資金調達を専門家に依頼するメリット

融資や補助金などの資金調達を専門家に依頼した場合、次のようなメリットを得ることができます。

1.資金調達に成功する可能性が高くなる

資金調達では、説得力のあるアイデアの組み立てや事業計画書の作成が必要となりますが、その際には、専門的な知識や考え、金融機関の納得が得られる論理的な資料作りなどが必要となります。

しかし、これまで事業計画書や金融機関との交渉をしたことのない方には、これが大きな負担となることが少なくありません。

また、その内容についても本人は十分と考えていても、専門家の目から見た場合には、「まだまだ修正すべき」ということもあります。

専門家に相談すれば、しっかりとした事業計画書が作れるだけでなく、金融機関の反応を意識した対策ができるため、資金調達の確率も高くなります。

2.資金調達先の選択肢が増える

資金調達の専門家は、一つの方法だけでなく、複数の方法に精通しているのが普通です。

たとえば、自分では「日本政策金融公庫しか利用できない」と思っていても、それ以外にも都道府県の制度融資や銀行ローンなどが利用できる場合もあります。

また、状況によっては、融資に限らず、補助金や助成金、出資などの方法が使えることもあります。

専門家に相談することにより、多くの資金調達の方法やエントリーの可能性についてアドバイスを受けることができるため、資金調達の選択肢を増やすことができます。

3.普通の書籍等では得られないノウハウを知ることができる。

資金調達では、書籍やネットに書いてある情報だけでなく、経験からしか得られない情報も数多くあります。

たとえば、日本政策金融公庫の新創業融資制度では、実際に融資が受けやすい金額は自己資金額の3~4倍というのが一般的なのですが、そのようなことはあまり書かれていません。

また、複数の融資へ申込む場合には、いくつか注意しなければならないことがありますが、そのようなことも経験してみないとわからないことです。

専門家であれば、このような通常は出回っていない情報を知っているため、相談のケースにあわせて助言したり、それらをプランに組み込むことができます。

4.無駄な時間や労力の節約ができる

わからないことをいつまでも考えたり、疑問のある計画をすすめても、あまりいい方向に向かわないだけでなく、場合によっては大幅な計画の見直しにつながることもあります。

また、何度も計画の修正をしていたのでは、本人のモチベーションが下がるだけでなく、時間や労力の無駄となります。

早い段階から専門家に依頼したり、アドバイスを受けたりすれば、このような無駄がなくなるだけでなく、自信をもって計画をすすめることができます。

資金調達はどの専門家に依頼すべきか?

資金調達は、その内容や種類によって依頼すべき先が異なります。

融資などの資金調達については、認定支援機関、税理士、中小企業診断士などがおすすめといえますが、それぞれ専門分野や対応できる範囲が異なるため、手続きの内容に対応した専門家へ依頼する必要があります。

各専門家の主な業務内容や特徴を考慮しながら専門家を選びましょう。

・認定支援機関

認定支援機関は、中小企業支援に関する専門的知識や実務経験が一定レベル以上にある者として、国の認定を受けた支援機関(士業、商工会・商工会議所、金融機関等)です。

そのため、資金調達に関する相談を幅広く行うことができます。

・司法書士

司法書士は、不動産や法人登記の申請書類の作成・提出、供託、その他法務局へ提出する書類の作成代理などが主な業務分野のため、不動産担保や相続が関連する資金調達の相談先として適しています。

・行政書士

行政書士は、許認可など官公署に提出する書類や契約書のほか、定款や議事録などといった事実証明に関する書類の作成などが主な業務分野のため、事業プランや事業計画書の作成が必要となる資金調達の相談先として適しています。

・税理士

税理士は、税務・会計に精通した専門家であり、税務代理や税務書類の作成、税務相談などを行うため、資金調達時やその後に税金がかかわる資金調達の相談先として適しています。

・社会保険労務士

社会保険労務士は、雇用関連の補助金や助成金を専門に行う国家資格のため、補助金等のサポートが必要な場合には最適な相談先といえます。

・弁護士

弁護士は、訴状の作成や裁判における代理、仲裁などすべての法律関係の問題について、対応することができるため、M&Aや事業承継等がからむ複雑な資金調達の相談先として適しています。

|

相談内容 |

相談・依頼する専門家 |

|

会社設立 |

司法書士、行政書士 |

|

税務届出・会計・税務申告 |

税理士 |

|

社会保険等加入手続き・労務 |

社会保険労務士 |

|

許認可の必要判断・手続き依頼 |

主に行政書士(内容により社会保険労務士) |

|

資金調達・創業融資 |

認定支援機関、税理士、中小企業診断士 |

|

経済産業省系補助金 |

認定支援機関、税理士、中小企業診断士 |

|

厚生労働省系補助金 |

社会保険労務士 |

引用元:https://www.dreamgate.gr.jp/contents/column/consulting_merit_202208

資金調達お悩み相談事例

資金調達に関する悩みは企業ごとにそれぞれ異なりますが、解決に役立つのが実際の相談事例です。相談事例では、具体的な問題を題材とした解決手段が見つけられるため、「電話や対面で相談するのが不安」という方は、まずは相談事例を活用されてみてはいかがでしょうか。

ドリームゲートに寄せられた至近調達についての相談事例をご紹介します。

融資による資金調達相談例①飲食店の開業について

QUESTION

私は飲食店勤務6年目の27歳です。

結婚を期に独立しようと色々勉強していたのですが、現在勤めている企業が業績の悪化により正社員からアルバイト契約に変更されてしまいました。

自己資金は600万円で400万円融資を受けたいのですが、アルバイトだと融資は通り辛くなってしまうのでしょうか?

ANSWER

創業融資の場合、住宅ローンなどと違ってアルバイトだから融資が受けられない、ということはありません。

融資審査の面談時に、日本政策金融公庫の担当者に対して、実行可能な事業計画であることがアピールできるかどうかがポイントになります。

そのため、正社員として長く勤められた方の方がノウハウが溜まっており、面談も有利に進められるということはあると思いますが、独立に向けて勉強されてきたとのことですので、必要以上の心配は不要かと思います。

ぜひ、独立に向けてドリームゲートの資金調達専門家にご相談ください。

融資による資金調達相談例②資金調達・事業計画書の作成について

QUESTION

訪問看護ステーション、リラクゼーションルーム、カフェを併設した、24時間看護師常駐のホスピスシェアハウスを立ち上げたいと思っています。

最初は訪問看護ステーション併設のホスピスシェアハウスから始めようと思っていますが、資金の調達方法や事業計画書の書き方などわからない事だらけです。

まず何から始めたら良いのでしょうか?

ANSWER

ご質問の件ですが、これについては、専門家によっても様々な回答があると思います。

仮に私がご質問者様の立場であった場合にどうするかと考えた場合、まずは、ネット、書籍等で情報を収集し、事業をスタートするに当たり必要な知識の習得から始めます。

また、必要に応じて、起業セミナーに出てみたり、可能であれば同業種で既に起業している方々からの体験談などを聞くでしょう。そのうえで、自身の頭の中を整理し、今何が必要で、それが足りているのか、それとも足りていないのかをリストアップします。

そして足りていないものについて、それを充足するためにはどうすればよいのか、専門家から具体的なアドバイスを得るというような手順を踏むと思います。

こうした作業からスタートしてみては如何でしょうか。

参照:https://profile.dreamgate.gr.jp/QaItems/category01/2/

融資による資金調達相談例③「事業経験が少ない中での資金調達について」

QUESTION

新規事業を計画している24歳になる者です。事業プランなどの考えは自分の中ではまとまってきているのですが不安がありましてご相談させていただきます。

ただ今、無職で今までこれから行おうとしている事業の業態に携わった経験がなく資金融資を受けられるか不安です。

私がお借りしたい金額は、650万円ほどで自己資金は、今のところありません。ちなみに、連帯保証人はおり、そちらの方の収入は、年1500万くらいです。

私は、今後どのようにしていくのが一番良いでしょうか。具体的なご返答お願いします。

ANSWER

日本政策金融公庫からの融資紹介実績がある立場からアドバイスさせて頂きますと、現時点では資金融資はかなり難しいと言って良いでしょう。

融資審査は

・定量的評価(いくら借りて、どのような計画で返済するか)

・定性的評価(起業の動機・業界経験など)

の2面から行われます。

ここで重要なのは定性的評価です。

といいますのも、いくらビジネスモデルに魅力があっても業界経験がないと実現可能性といった観点から、審査では疑問視されるからです。

これは民間金融機関や市区町村の制度融資でも同様と思われます。

連帯保証人の有無にかかわらず、まずはその行おうとしている事業の経験を積む(アルバイトでも可)を数年積むことを強くお勧め致します。

また、必要資金の全額を融資で賄う事は難しいので、3分の1程度は自己資金で賄う事ができるよう貯蓄をしておくことも併せてお勧め致します。

出典:https://profile.dreamgate.gr.jp/QaItems/detail/415

補助金による資金調達相談例①新規事業の助成金、補助金について

QUESTION

現在、法人で零細小売業を営んでいます。

今年3月に不動産開業の申請手続きに取り掛かる予定です。

県、市町村によって異なると思いますが、新規事業の助成金、補助金などがあれば、自分で申請しようと思います。

大まかすぎて判りにくいと思いますが、ご指導の程をお願い致します。

ANSWER

新規開業に係る補助金ですが、中小企業庁が行っている「創業補助金」と「事業承継補助金」がメジャーです。また各地方公共団体ごとの予算でも用意されているところが増えてきました。また商店街等での開業であれば、「空き店舗活性化補助金」も有用です。

いずれにせよ、申請のタイミングが限られている(公募期間と言います)もありますので、一概には回答が出来ませんが、最寄りの「商工会議所」又は「創業プラザ」などを利用すると一度に情報が得られると思います。

補助金による資金調達相談例②Web関連事業でもらえる助成金について

QUESTION

勤めている会社にて、中高年シニア支援のWeb・SNSサービスを運営しております。

現在、当コンテンツの新規大幅リニューアルに伴い、今後事業を本格化する予定で、SNSサービスの大幅改修・Webサイト・コンテンツの大幅見直しを進めております。

制作費や告知・宣伝に関しての助成金にまつわる情報をご存知の方いらっしゃいましたらご教授頂きたく思います。

ANSWER

現状では、対象補助金は難しいと思われますが

「事業の本格化」を上手く使えば該当する補助金はございます。

その手法とは、経営革新企業に認定される事です。

認定されると、認定企業のみを対象とした補助金がございます。

販路拡大のための広告宣伝費やWEB制作費なども対象となります。

自社でも申請可能ですが、専門家のアドバイスをいただきながら

進めたほうが確実かと思われます。

出典元:https://profile.dreamgate.gr.jp/QaItems/detail/936

補助金による資金調達相談例③利用できる助成金について

QUESTION

現在サラリーマンですが、サラリーマンを続けながら起業することを考えています。

ざっと説明いたしますと、自分で商品を作って、販売をします。

商品を作るための機械や、販売するホームページ代金が、必要となりますのでその資金を助成金でまかなえないかと考えています。

しかしながら探してみてもサラリーマンが受けられそうな助成金を見つけることができません。

サラリーマンでありながら起業する際のポイントや、活用できる制度など教えていただけないでしょうか?また何から始めるべきかなどアドバイスありましたら、よろしくお願いします。

ANSWER

助成金は、そもそも事業者が対象です。

サラリーマンでも受けられる助成金らしきものは、教育関連授業料の一部補助があるくらいだと思います。

サラリーマンを辞めて、創業支援助成金なら総経費の3分の1、上限150万円(雇用保険加入者2名以上雇用なら、上乗せ50万円)の助成金があります。

退職したら、前勤務先から、離職票を書いて貰い、ハローワークに行き失業給付金の申請をします。

給付残日数1日以上を残し、ハローワークに出向き、法人等事前設立届けを提出します。

※この届提出後は、失業給付金が貰えません。その代わり、一定の場合に助成金が貰えます。そののち、事務所等の家賃契約をし、機械等を購入します。

開業してから、1年以内に従業員(週労働時間20時間以上のアルバイト可)を2名雇い、雇用保険適用事業所になります。

従業員を雇用して、3ヵ月経過ののち、1月以内に第1回助成金申請を致します。

開業前、開業時、領収書等のあて名は、上様、未記入等でなく、個人名で貰っておくのもポイントです。

出典元:https://profile.dreamgate.gr.jp/QaItems/detail/592

資金調達全般についての相談相談例①合同会社設立による創業融資について

QUESTION

創業融資や会社設立などについて、調べても理解が追いつかないためこちらで質問させていただければと思います。よろしくお願いいたします

【現在の状況】

2名で喫茶店の開業を計画しており、創業資金としてお互いの貯蓄を合算するために合同会社の設立を検討しています。

また、物件も申し込みの段階まで進んでおり、これから保証会社への申込み・創業手続き・日本政策金融公庫への融資申し込みを進めていく段階です。

【知りたいこと】

・融資審査にあたって、物件の申込みは会社名義で借りなければいけない、などのルールはあるのでしょうか?現状まだ法人設立に至っていないため、代表社員となるメンバーの個人名義で賃貸契約を行おうとしています。

・融資の際、合同会社を設立していれば自己資金はお互いの出資金の合算値を自己資金とみなしてもらえるのでしょうか?それとも、申込み自体は個人の情報のみが審査対象となるのでしょうか?

ANSWER

お店の規模やお二人の意向にもよりますが、合同会社の設立を優先して進めていくのが良いのではないかと感じました。

日本政策金融公庫の融資は、他と比較すると審査はゆるいものの、ご存知の通り、審査があります。

ですので、当然ながら、融資が得られないこともありえます。

また、不慣れな状態だと手続きにも時間がかかりますし、審査提出から着金まで1~2ヶ月かかることを覚悟しなければいけません。

まずは資金調達の専門家に個別にご相談いただくのが良いかと思います。

融資審査の条件に物件の名義がどうなっているか?は、私も正確には知らないのですが、

法人の経理上は、オーナーから借り受けているのではなく、代表者の方から借り受けていることになるので

以後、面倒なことになるのでは?と感じました。

早めに物件を確保することが必要な状況かもしれないのですが、その場合、法人設立後に名義変更できるか?など、

契約前に確認しておくことをオススメいたします。

出典元:https://profile.dreamgate.gr.jp/QaItems/detail/1487

資金調達全般についての相談相談例②自己資金なしでの融資について

QUESTION

音楽スタジオを作りたいと考えていますが、全くといっていいほど資金がありません。

私は27歳で先日夢への準備のために時間がほしいと思い退職しました。

スタジオ経営はバイトで働いていたため内容もわかりますし、何を用意したらいいのかもだいたいわかりますが、わかっているぶん途方もない金額を用意しないといけないと不安になります。

自己資金がなくても調達できるものでしょうか?

それとも少しでも資金を貯めてから夢を目指した方がよいのでしょうか?

ANSWER

音楽スタジオを作る事と、音楽を作る事は違うかも知れません。

音楽スタジオ経営は、年間いくらくらい利益が獲得できますか?

借金をして、スタジオを作っても、利益が出ないと、借金が返せません。

スタジオを作る際は、設備資金の借り入れを申し込みます。

設備資金は、通常7年返済が一般的かと思います。

スタジオ制作で、7千万円かかると・・・

7千万円の借り入れ金の年間元本返済を、年1千万だと、利益1千万以上で返済可能です。

お金を借りる場合は、貸す方が返済能力を審査致します。

ビジネスとして、成り立つのか?

又は、不動産の担保提供の有無・連帯保証人の所得状況で、融資最終決定を致します。

自己資金なしは、事業創業の熱意有んの?大丈夫かなー。やめとこう。などというパターンが見え見えです。

日本にある、他のスタジオとの差別化が明確に具現化されないと、ビジネスとはなりえないかと思います。

やはり、何をするにも、『自己資金』が必要であり、大切だと思います。

出典元:https://profile.dreamgate.gr.jp/QaItems/detail/589

資金調達全般についての相談相談例③個人事業と法人とによる融資の有利不利について

QUESTION

事業の開始にあたり、個人事業主または株式会社として事業を始めるかを検討しているところです。

なお、いずれを選択するかの判断基準を資金調達として私なりに考えております。

そこで、いずれの形態をとるかにより資金調達の際に有利不利があれば教えて頂けると助かります。資本金数百万円くらいの会社ですと、個人事業主とあまりかわらないのでしょうか?

ANSWER

個人事業主にするか株式会社にするかという判断ですが、税金対策の面から売上1,000万円程度を超えるかどうかが判断の分かれ目と言われています。超えれば株式会社となります。

資金調達上、有利不利については、銀行融資などの面では中小規模であればあまり変わりません。自治体の創業支援融資あっせんなどは個人事業主も受け付けています。社債発行や株式公開となると、株式会社となりますが、これは大企業の話になります。

対外信用などの面では株式会社の方が有利という面があります。一応きちんとしてそうだという印象を持つ方もいるからです。

ただ、個人商店さんでも歴史のあるところは、抜群の知名度と信用度がありますので、これも一概には言えません。

ビジネスプランなどをお聞きして、最適なアドバイスを差し上げた方がよさそうな感触を得ています。

出典:https://profile.dreamgate.gr.jp/QaItems/detail/369

資金調達の疑問なんでもお答えします

資金調達は、種類が多く、事業内容によって最適な手段が異なるため、慎重に行う必要があります。

初めて資金調達をする場合には「何から手を付けていいかわからない」、「手続きが複雑で自分ではできそうにない」など自分一人では解決できないことも少なくありません。

そのような場合には、専門家に相談することをおすすめします。

専門家に相談することで、疑問や悩みを解決できるだけでなく、自分では気づかなかった視点からアドバイスをもらうことができます。

ドリームゲートでは、創業者や中小企業の経営者を対象に、税務・法務・労務などの各専門家が創業や経営に関するあらゆる質問に初回無料で回答いたします。

創業時の資金調達や補助金・助成金の申請でお困りの方は、ぜひ、ドリームゲートの無料相談をお試しください。

執筆者プロフィール:引地 修一/Ichigo(一期)行政書士事務所

創業者と経営者の資金調達から事業再生、記事取材までを幅広くサポート。

保有資格:行政書士、事業再生士補、事業再生アドバイザー、宅地建物取引士、古物商

この著者の記事を見る

- 2023年5月8日 会社設立の資本金はいくらがよい?ちょうどよい金額が今すぐ分かる

- 2023年1月30日 事業計画書作成をコンサルに依頼するメリット・デメリットや料金相場、注意点を紹介

- 2022年11月19日 資金調達で困ったときに無料で相談できる5つの機関と実際にあった相談事例

- 2022年10月14日 融資を引き出すために必要な創業計画書の書き方のコツと注意点

- 2022年8月26日 起業セミナーの選び方・受けるメリットと怪しい起業セミナーの見分け方

- 2022年8月12日 資金調達コンサルティングを頼むメリットとは?悪質コンサルの見抜き方についても解説!

- 2022年5月13日 返済不要な5つの資金調達方法とは?メリット・デメリットを解説

- 2022年3月28日 事業再構築補助金の申請時に行政書士に依頼するメリットや報酬を紹介

- 2022年3月18日 個人事業主におすすめの融資ベスト3!低金利なのは?自己資金はどのくらい必要?

- 2022年2月14日 【記入例あり】創業計画書の書き方|日本政策金融公庫で通るポイントを解説