日本政策金融公庫(以下、日本公庫)が、新型コロナウイルス感染症の影響で業績が悪化している「個人事業主」と「法人」に、運転資金など融資する「新型コロナウイルス感染症特別貸付」(以下、コロナ特別貸付)を始めました。

このコロナ特別貸付の申込時に必要な書類と、その書類の書き方について解説します。

コロナ特別貸付を受けるうえでの条件などの概要については最後段で紹介します。

- 目次 -

コロナ特別貸付に必要な書類の種類

コロナ特別貸付の申込に必要な書類は次のとおりです。1、2、4は以下のURLからダウンロードすることができます。

https://www.jfc.go.jp/n/finance/saftynet/pdf/covid_19_info_a.pdf

個人事業主と法人で異なる場合は( )に注意書きしました。

- 借入申込書

- 新型コロナウイルス感染症の影響による売上減少の申告書

- 最近2期分の確定申告書のコピー(個人事業主は、青色申告決算書のコピー、または、収支内訳書のコピー。法人は決算書のコピー)

- 商売の概要

- 運転免許証のコピー、またはパスポートのコピー(法人の場合は代表者のもの)

- (飲食店などの許可や届け出が必要な事業をしていれば)許認可証のコピー

- (法人は、履歴事項全部証明書、または登記簿謄本の原本)

売上高を確認できる帳簿などのコピーは、申込段階では不要です。ただし、書類審査が通過したあとに行う日本公庫との面談では、帳簿の開示が求められるでしょう。

上記の7枚のうち、記入が必要なものは1、2、4の3枚しかありません。

それでは、この3枚(1、2、4)の書き方について解説していきます。

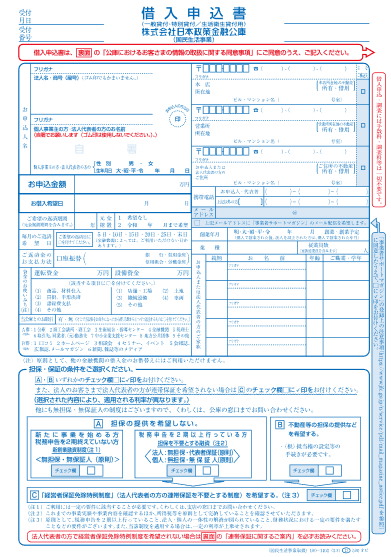

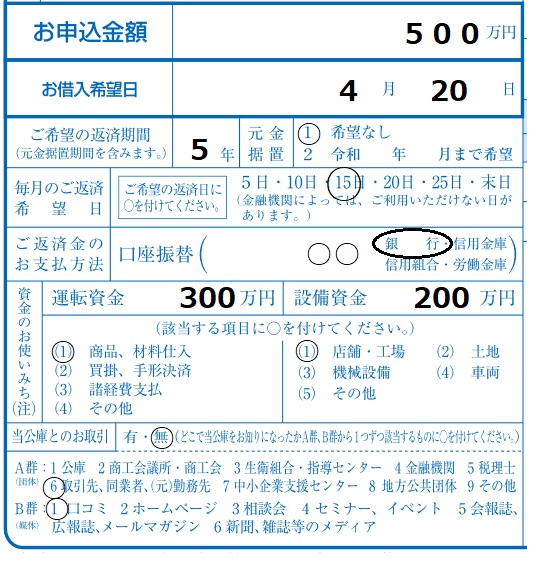

1:借入申込書の書き方

借入申込書の全体は以下のようになっています。個人事業主も法人も同じ用紙を使います。

上段部分の書き方

借入申込書の上段部分は以下のようになっています。

「お申込人名」には、個人事業主名または法人代表者名が、自署で記入します。ゴム印は使えません。

その他「本店所在地」「営業所所在地」「お申込人または法人代表者の住所」「携帯電話」「創業年月」「業種」などを適宜記入します。

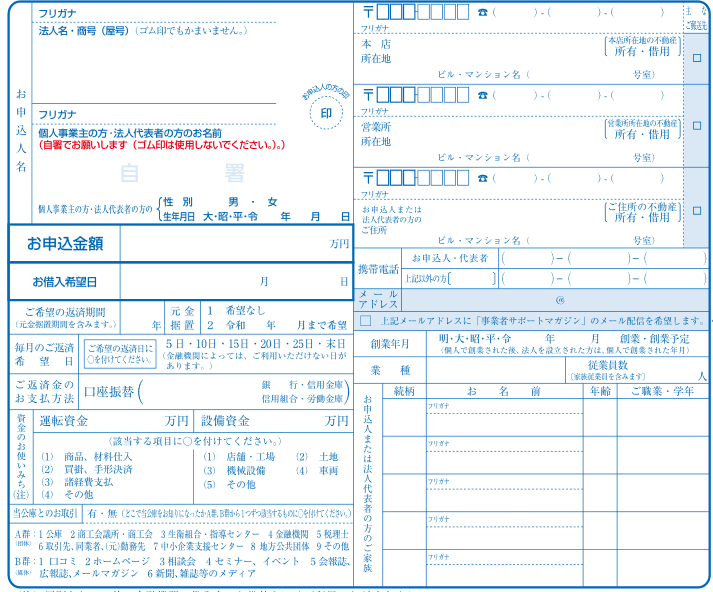

上段部分のうち「お申込金額」欄の書き方

借入申込書の記載上のポイントは「お申込金額」などの欄になります。

その部分だけアップにしたのが下の画像です。

この欄には、例えば次のように記入します。

500万円を4月20日に借り入れたい場合、「お申込金額」欄と「お借入希望日」欄にその内容を記入します。

「ご希望の返済期間」欄には、元金据置期間を含んだ期間を記入します。

「元金据置」欄には、希望の年月を記入するか、「希望なし」に「○」をつけます。

「毎月のご返済希望日」を選択します。

「ご返済金のお支払方法」欄には、入金を希望する金融機関名を入れます。

「資金のお使いみち」には、申込金額を「運転資金」と「設備資金」にわけて記入します。

最後に、日本公庫とこれまで取引したことがあるかどうかの質問に答えます。

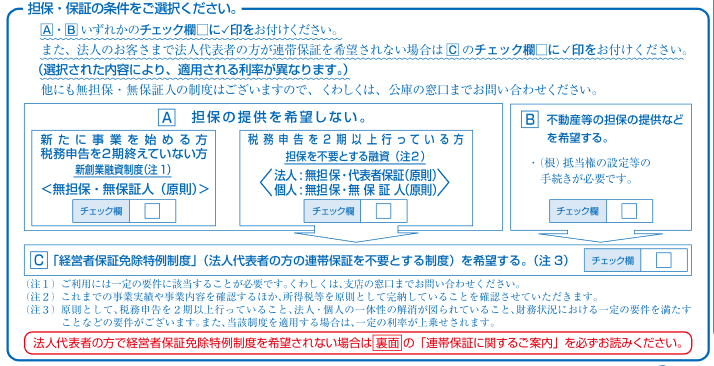

下段の書き方

続いて、借入申込書の下段を紹介します。

ここでは、まず次の2つの選択肢のなかから、いずれかを選択します。

- A:担保の提供を希望しない

- B:不動産などの担保の提供などを希望する

担保の提供を希望する場合は、根抵当権や抵当権の設定の手続きが必要になります。

次に「C:経営者保証免除特例制度」を希望するかどうか回答します。

この制度は、法人代表者の連帯保証を不要とする仕組みです。

A、B、Cとも、チェック(「レ」)を入れるだけです。

借入申込書には裏面もありますが、注意書きなので読んでおくだけです。

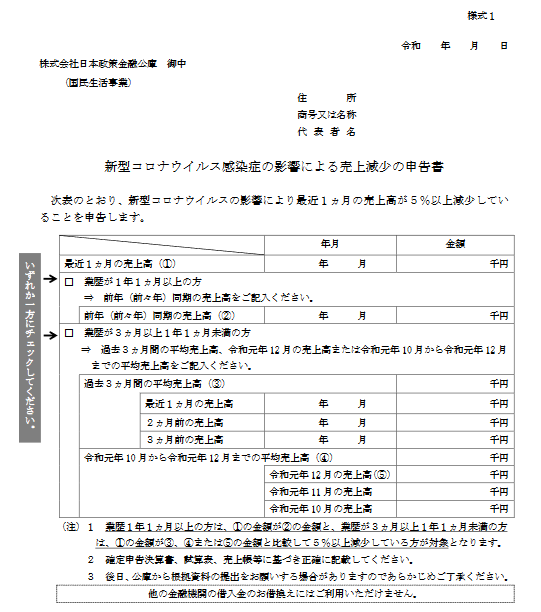

2:新型コロナウイルス感染症の影響による売上減少の申告書の書き方

「新型コロナウイルス感染症の影響による売上減少の申告書」(以下、売上減少申告書)の全体は次のようになっています。

この売上減少申告書は、新型コロナウイルス感染症によって、最近1カ月の売上高が5%以上減少していることを申告するための書類です。

「最近1カ月の売上高」とは、例えば、売上高の確認を4月20日に行うのであれば、「3月の1カ月分」でも「3月20日から4月19日までの1カ月分」でも構いません。

「5%以上減少」の算定方法は、「業歴が1年1カ月以上の方」と「業歴が3カ月以上1年1カ月未満の方」では、少し異なります。

業歴が1年1カ月以上の方が、コロナ特別貸付を受けられる条件

最近1カ月の売上高が、前年または前々年の同期と比較して5%以上減少している

業歴が3カ月以上1年1カ月未満の方が、コロナ特別貸付を受けられる条件

最近1カ月の売上高が、次のいずれかと比較して5%以上減少している

- 過去3カ月(最近1カ月を含む)の平均売上高

- 2019年12月の売上高

- 2019年10~12月の平均売上高

したがって売上減少申告書も、「業歴が1年1カ月以上の方」と「業歴が3カ月以上1年1カ月未満の方」は別の欄に記載します。その書き方を解説します。

用紙は同じものを使います。

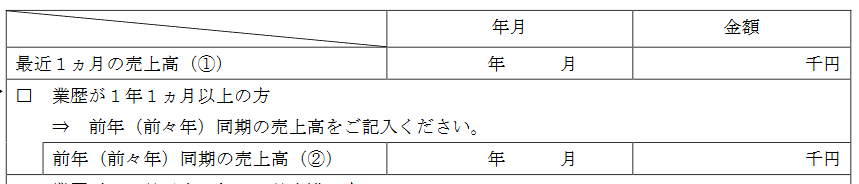

「業歴が1年1カ月以上の方」の書き方

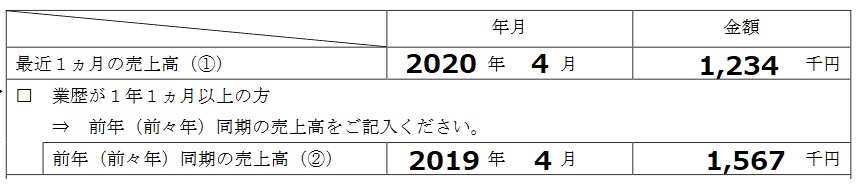

「業歴が1年1カ月以上の方」は、売上減少申告書の上段に記載します。

上段は以下のようになっています。

例えば、最近の1カ月である「2020年4月」の売上高が1,234,000円で、前年同期の「2019年4月」の売上高が1,567,000円だった場合、以下のように書きます。

1,234,000円は、1,567,000円の21.3%減なので、5%以上減少しているので、コロナ特別貸付の条件に該当します。

もしこのとき、「2019年4月」の売上高との比較で5%以上ルールを満たせない場合、「2018年4月」分を記載して5%以上ルールをクリアすることもできます。

「業歴が3カ月以上1年1カ月未満の方」の書き方

「業歴が3カ月以上1年1カ月未満の方」は、売上減少申告書の下段に記載します。

下段は以下のようになっています。

また、「業歴が3カ月以上1年1カ月未満の方」も、上段の一部である下記の部分に「最近1カ月の売上高」を記載する必要があります。

「業歴が3カ月以上1年1カ月未満の方」は、次の内容を記載します。

- A:最近1カ月の売上高

- B:過去3カ月間の平均売上高とその内訳

- C:2019年10~12月(令和元年10~12月)の3カ月の平均売上高とその内訳

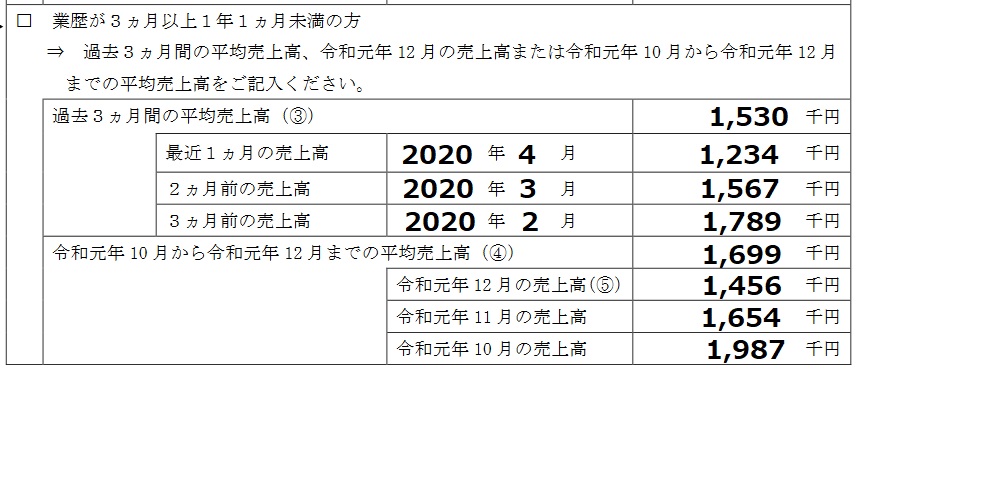

例えば、以下のように記載します。

「業歴が3カ月以上1年1カ月未満の方」は、最近1カ月の売上高が次のいずれかと比較して5%以上減少していれば、コロナ特別貸付の対象になります。

- 過去3カ月(最近1カ月を含む)の平均売上高

- 2019年12月の売上高

- 2019年10~12月の平均売上高

この事例では次のようになっています。( )は最近1カ月の売上高との比較です。

・最近1カ月の売上高:1,234,000円

- 過去3カ月(最近1カ月を含む)の平均売上高:1,530,000円(19.3%減)

- 2019年12月の売上高:1,456,000円(15.2%減)

- 2019年10~12月の平均売上高:1,699,000円(27.4%減)

1~3はいずれも最近の1カ月の売上高より5%以上減っているので、コロナ特別貸付の条件にマッチします。

1~3のうち、1つでも5%以上減であれば、条件にマッチしたことになります。

4:商売の概要の申告書の書き方

「商売の概要の申告書」(以下、商売申告書)の全体は次のようになっています。

全部で5つのパートにわかれています。

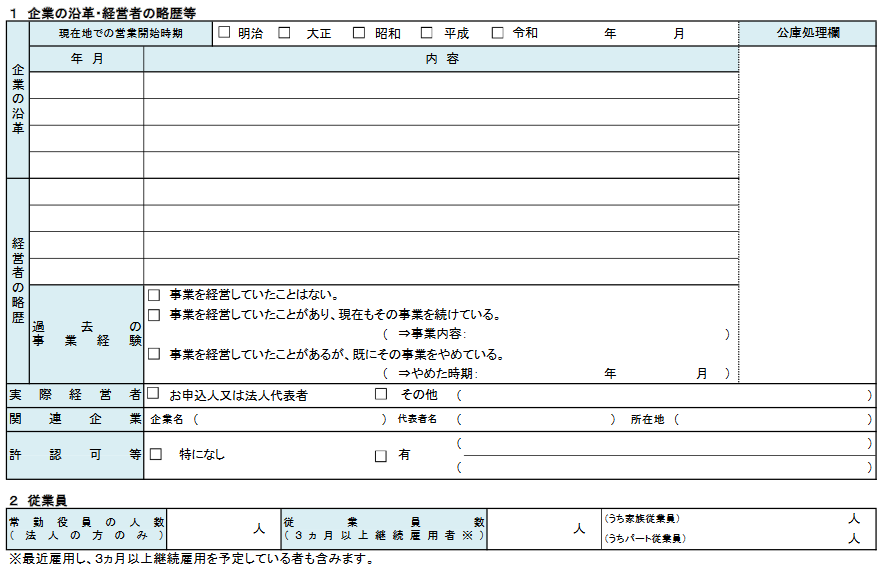

「1:企業の沿革・経営者の略歴等」「2:従業員」の記入欄

5つのパートのうち、「1:企業の沿革・経営者の略歴等」と「2:従業員」の欄は以下のようになっています。

営業開始時期や企業の沿革、経営者の略歴、従業員数などを書いていきます。

こちらの記入は迷うところがないと思います。

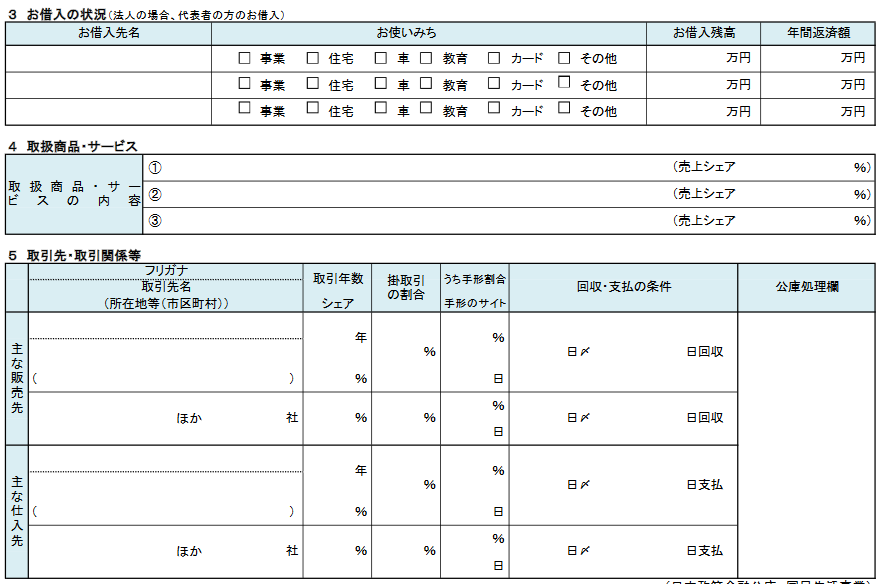

「3:お借入の状況」「4:取扱商品・サービス」「5:取引先・取引関係等」の記入欄

5つのパートのうち、「3:お借入の状況」と「4:取扱商品・サービス」と「5:取引先・取引関係等」の欄は以下のようになっています。

自社の内容を書いていきます。こちらの記入も、難しいところはありません。

コロナ特別貸付の申込の流れ

コロナ特別貸付の申込は、郵送またはネットで行ないます。郵送の場合は、上記の必要書類を、最寄りの日本公庫の支店に送付します。

ネット申込は、下記のURLから手続きします。

https://www.m.jfc.go.jp/sysped/ped010

書類審査が終わると、面談になります。個人事業主または法人の代表が日本公庫の支店に行き、担当者と会います。

面談では、資金の使いみちや事業の状況などが聞かれます。このとき、営業状況がわかる書類をチェックされるので、帳簿や預金通帳などを持参する必要があります。

面談をパスすると融資(貸付)が決まります。日本公庫から借用証書が郵送されてきますので、必要事項を記入して返送します。

その後、指定した金融機関の口座に融資金が振り込まれます。

コロナ特別貸付の概要

コロナ特別貸付を受けられるのは、新型コロナウイルス感染症の影響を伴う社会的要因などにより、売上高が減少し、設備資金または運転資金が必要になった個人事業主または法人です。

業況の回復と発展が見込まれる場合

コロナ特別貸付を受ける条件にはさらに「中長期的に業況が回復し、発展することが見込まれる方」というものもあります。

コロナ禍がなければ経営に支障を来さなかった、といった状況でなければなりません。

コロナ特別貸付は「融資」なので、審査があります。「業況の回復」と「発展」が、日本公庫の審査基準になるので、将来展望を示すことができる資料を用意しておく必要があります。

売上高5%以上減

コロナ特別貸付を受けるには、売上高が5%以上減っていなければなりません。

原則、最近1カ月の売上高と、前年または前々年の同期と比較します。

「最近1カ月」は、借入申込書を作成するために売上高を算出するときの直前の1カ月間という意味です。

上限6,000万円、3年間無利子になることも

融資限度額は6,000万円です。すでに別の融資を受けていて残高があっても、条件に合えばコロナ特別貸付を受けることができます。

利率は年利0.10~1.65%ですが、3,000万円を限度として融資後3年目まではこの利率から0.9%が差し引かれる「予定」です。そのため、場合によっては当初の3年間は無利子になることもあります。

返済期間は、設備資金は20年以内(うち据置期間は5年以内)、運転資金は15年以内(うち据置期間は5年以内)です。

「申込期限なし」「予算は十分ある」ので安心を

コロナ特別貸付には、申込期限はありません。また日本公庫は「十分に予算が手当てされているので安心を」と呼び掛けています。

まとめ~書類の提出は簡単、もし迷うところがあったら相談を

コロナ特別貸付を受けるために必要な書類は、比較的簡単にそろえることができます。記入も難しくありません。

また、無利子期間を設置するなど、融資としてはかなり有利な内容になっています。

もし迷うことがあったらドリームゲートアドバイザーにオンラインで無料相談ができますのでぜひ利用してみてください。

またこちらの動画も参考になりますのでご覧ください。