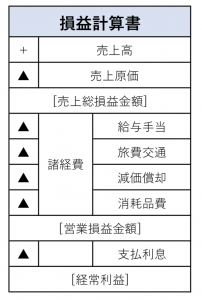

損益計算書とは財務諸表の1つで、一定期間における収益と費用を示した資料です。P/L と略称で呼ばれることもあります。

損益計算(儲けの計算)のアウトラインは以下になります。

商品・サービス・製品を販売・提供するなど、役務の提供を記載する項目です。つまり、会社の本業で何らかのサービス・製品を提供した対価として受け取るべき金額のことです。

売上高に対応する原価、役務の提供に係る原価を含みます。

具体的には販売した商品を仕入れたまたは製造した原価のことです。

売れ残りの在庫はこの売上原価に含みません。

売上総利益

粗利と呼ばれるものです。売上高から売上原価を引いて算出します。

販売費および一般管理費

売上原価以外の期間原価(費用)を計算表示するためのものです。一般的な決算書では、販売費と一般管理費を区分することはありません。販売費および一般管理費の記載順序はおおむね販売費、次に一般管理費の順です。

主な項目について説明します。

給与手当

従業員にに支給される給料のことです。賞与も含ます。また外交員を雇用している場合には、この外交員報酬も含みます。外交員は一般的には、インセンティブつまり報酬連動型給与となっていることが多いので、外交員が多い会社は、給料の変動が大きいです。給与は残業や雇用人数にもより変動しますが、日本では一般的には固定費とみなされることが多いです。

旅費交通費

各種交通機関利用のための費用です。

従業員の通勤手当を含める場合もありますが、別区分にした方が良いです。

減価償却費

使用中の有形固定資産や無形固定資産に対する減価償却費を行う科目です。

自動車などの固定資産は、購入した会計期間に全額費用計上できるわけではなく、数年に分けて費用計上します。これが減価償却です。

たとえば新車の自動車なら6年で減価償却するなどと、税法上

何年で減価償却するのか決まっています。

消耗品費

事務用品など消耗品費を処理する科目です。

繰り返し使用し、消費されものを指すほか、使用期間が1年未満または10万円未満の固定資産も含まれます。

営業利益

売上総利益から販売費および一般管理費を差し引いた金額です。

この利益は本業でどの程度稼いだかを示す数字で大変重要です。

営業外収益および費用

銀行の受取利息や借入金の支払利息、株式を持っていたらその配当金など、本業とは直接関係のない項目です。

経常利益

営業利益から営業外収益を加算し、営業外費用を引いた金額です。長期的な会社の収益力をみるために、参考にする指標です。

【参考】

その他費用の定義まとめ

国税庁 帳簿の記帳の仕方を参考に作成https://www.nta.go.jp/taxes/shiraberu/shinkoku/tebiki/2013/pdf/44.pdf

| 科目 | 具体例 |

|---|---|

| 給料賃金 | 給料、賃金、退職金、食事や被服などの現物給与 |

| 外注工賃 | 修理加工などで外部に注文して支払った場合の加工費など ※ 建設業を営んでいる人などの外注費も含まれます。 |

| 減価償却費 | 建物、機械、船舶、車両、器具備品などの償却費 |

| 繰延資産の償却費 | 開業費や開発費、共同的施設の負担金や建物を賃借するための権利金などの償却費 |

| 貸倒金 | 売掛金、受取手形、貸付金などの貸倒損失 |

| 地代家賃 | 店舗、工場、倉庫等の敷地の地代や店舗、工場、倉庫等を借りている場合の家賃など |

| 利子割引料 | 事業用資金の借入金の利子や受取手形の割引料など |

| 固定資産等の損失 | 事業用固定資産や繰延資産の施設の取壊しや災害による滅失などの場合の損失 |

| 雑費 | 事業上の費用で他の経費に当てはまらない経費 |

| 租税公課 | ①税込経理方式による消費税および地方消費税の納付税額、事業税、固定資産税、自動車税、不動産取得税、登録免許税、印紙税などの税金、②商工会議所、商工会、協同組合、同業者組合、商店会などの会費や組合費 ※ 所得税および復興特別所得税、相続税、住民税、国民健康保険税、国民年金の保険料、国税の延滞税・加算税、地方税の延滞金・加算金、罰金、科料、過料、交通反則金などは必要経費になりません。 |

| 荷造運賃 | 販売商品の包装材料費、荷造りのための費用、運賃 |

| 水道光熱費 | 水道料、電気代、ガス代、プロパンガスや灯油などの購入費 |

| 旅費交通費 | 電車賃、バス代、タクシー代、宿泊代 |

| 通信費 | |

| 広告宣伝費 | 新聞、雑誌、ラジオ、テレビなどの広告費用、チラシ、折込み広告の費用 広告用名入りライター、カレンダー、手ぬぐいなどの費用 ショーウインドーの陳列装飾のための費用 |

| 接待交際費 | 取引先などを接待する茶菓飲食代 取引先などを旅行、観劇などに招待する費用 取引先などに対する中元、歳暮の費用 |

| 損害保険料 | 火災保険料、自動車の損害保険料 |

| 修繕費 | 店舗、自動車、機械、器具備品などの修理代 |

| 消耗品費 | 帳簿、文房具、用紙、包装紙、ガソリンなどの消耗品購入費、使用可能期間が1年未満か取得価額が10万円未満の什器備品の購入費 |

| 福利厚生費 | 従業員の慰安、医療、衛生、保健などのために事業主が支出した費用 事業主が負担すべき従業員の健康保険、厚生年金、雇用保険などの保険料や掛金 |

「金融に強い税理士」として年間延べ500回の経営アドバイスを提供している。大企業の監査経験を基にした知識の豊富さと、実行支援まで行う実行力の高さで相談者からの信頼も厚い。また、大手ネットメディアなどで豊富な執筆経験を持つ。一橋大学非常勤講師

プロフィールを見る>>

東京商工会議所ビジネスサポートデスク 派遣専門家税理士。税理士業界に30年以上携わった経験により関わった企業は1,000社以上。

一般社団法人シェア・ブレイン・ビジネス・スクール認定講師も務め、強みを活かしたビジネスモデル策定に関わった経験が豊富。

プロフィールを見る>>