1.資金とは

資金とは、現金と自由に引き出して支払いに充てることができる会社の預貯金を指します。具体的には現金・普通預金・当座預金・郵便貯金・定期預金のことを言います。

資金繰りがうまくいかないと、支払期日までに資金調達ができず、支払いができないことになります。こうなると会社ではさまざまな問題が発生し、最終的には会社の存続が不可能になります。

2.資金繰予定表が必要な理由

利益が出ていても、資金が足らなくなることがありますので、資金がショートしないように“資金繰り予定表”を作成する必要があります。

3. 勘定あって、銭足らず!?

「勘定(儲け)あって、銭(お金)足らず」よく聞く言葉です。では、なぜこのようなことが起こるのでしょうか?

会社の収益や費用は現金の出入りには関係なく、会計上の事実の発生によって認識します(発生主義)。そのため収益から費用を控除して求める利益と、同額の資金が残っているとは限らないのです。

たとえば現金で200万円で商品を仕入れて300万円で売上、この売上のうち100万円が掛売りで翌月末でないと回収ができないとしましょう。すると利益は100万円ですが資金は0円です。

利益は出ているのにお金がない。まさに「利益(儲け)あって、資金(お金) 足らず」の状態です。

4. 利益(儲け)≠資金(お金)の5つの理由

創業時の資金繰りにおいて、利益と資金のズレを生む5つの原因をおさえておきましょう。

(理由1)借入金額

融資を受けた借入金額は収益ではありません。

資金は流入しますが収益にはなりません。

(理由2)借入金の元金返済

借入金の利息は費用であり資金も流出するので利益と資金の時間的ズレはありません。しかし元金部分の返済は費用ではないが資金は流出するため、利益と資金の時間的ズレが生じます。

(理由3)設備資金

設備投資する金額は(青色申告であれば30万円以上)すぐには経費にはならず、減価償却という計算により、その設備が使えると予測される定められた年数(法定耐用年数)により経費化されます。従って資金は先に流出しますが、費用は後から減価償却費として計上されます。

(理由4)減価償却費

設備投資とは逆に、減価償却費の計上は費用ですが、資金流出はありません。損益計算書上は利益以上にお金が残るうれしいズレを生みます。

(理由5)信用取引

売掛金や買掛金などの信用取引は、売上や仕入が発生するため、損益計算ではその金額を含め計算されますが、代金を回収するまで資金化には至らず、利益と資金の時間差を生みます。

(その他)

●在庫

仕入れた商品や作った製品は売却し、代金を回収するまで資金化できません。これらの在庫の仕入代金の支払いは先に資金が流出します。

●税金の納付

当期決算に係る税金の支払は翌期になります。

支出時期がズレるうえ利益の額だけ資金が残っているとは限りません。

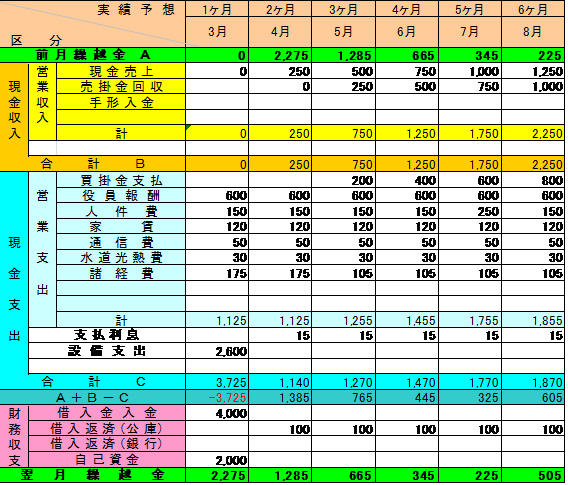

5. 資金繰予定表の記載方法

(1)借入金の入金

資金繰り予定表は、融資の申し込み時に、事業の見込みとして作成するものなので、実際に借入金が実行されていなくても、必要とされている融資金額を記入します。具体的には財務収支の“借入金入金”欄に記入します。必要金額がまだわからない場合は、仮の金額を記入してみましょう。

(2)設備投資等

事業開始前にいろいろな設備投資を行うと思いますが、前述の30万以上の設備投資は、現金支出の中の“設備支出”の欄に記入します。

30万円未満のものに関しては、青色申告者であれば、年間300万円を上限としてすぐに経費になるため、現金支出の中の“諸経費”欄や新しく項目を設けて、“消耗品費”として記入します。

(3)仕入等

営業開始前に物品の仕入れを行う場合は、その支払い方法により記載場所が異なります。現金仕入れであれば、現金支出の中の“現金仕入れ”欄に記入します。掛け仕入れであれば、仕入れた月には記入せず、実際に支払う月の、現金支出の中の“買掛金の支払”欄に記入します。

(4)諸経費

現金払いの諸経費については、“利益=資金”なので、そのまま現金支出の中の該当する欄に金額を記入します。

(5)売上

売上もその代金受取方法により記載場所が異なります。現金売上であれば現金収入のなかの“現金売上”欄に記入します。掛け売上ならば、売上げた月には記入せず、実際に入金のある月の、現金支出の中の“売掛金の回収”欄に記入します。また手形で売掛金の支払いを受けた場合は、売上げた月や手形を受け取った月には記入せず、実際に手形が決済されて、入金のある月の、現金支出の中の“手形入金”欄に記入します。

(6)借入金の返済と利息

借入金の返済は通常、借入の元金と利息を合わせて月々返済します。

この返済金額を、金融機関から受け取った“借入金返済予定表”等を参考に、元金部分と利息部分に金額を分けます。

そして元金部分を財務収支の“借入金返済”欄に記入します。

利息部分は現金支出の中の“支払利息”欄に記入します。

(7)翌月繰越金

前月の繰越金に現金収入、現金支出、財務収支を加味して翌月繰越金を計算します。この翌月繰越金は、次の月の一番上の前月繰越金に転記します。

前月の繰越金+現金収入-現金支出+借入金入金-借入返済 = 翌月繰越金

この翌月繰越金がマイナスだと、資金繰りがショートすることを意味します。

従って予定表の作成過程でここがマイナスの場合は、計画を見直さなければなりません。

6.計画の見直し

計画の見直しは、すなわち資金繰りの改善です。改善方法には下記の方法が考えられます。

(1)現金収入の増加

●売上の上方修正

●現金売上を増やす

●売掛金や受取手形の期日の短縮

(2)現金支出の減少

●仕入金額を圧縮する

●現金仕入れではなく掛け仕入れにしてもらう

●経費や設備投資を圧縮する

(3)財務収支の改善

●借入金額を増やす

●返済金額を減らす

上記の組み合わせで、翌月繰越金のマイナスを解消させます。もちろん実効性のある改善でなければ、その予定は、“絵に描いた餅”になってしまい資金繰予定表の意味をなくしてしまうので、注意が必要です。

(資金繰予測表の例)