コロナの対応に追われて確定申告が終わらない・・・そんな方に、今年も確定申告の延長

制度があります。制度を利用すれば4月15日まで延長が可能です。

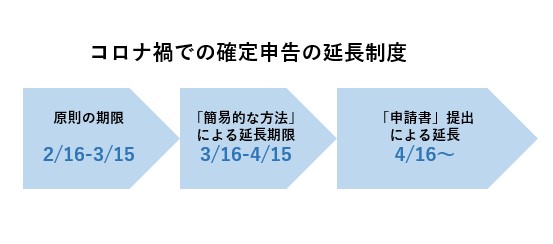

今日はコロナ禍での確定申告の延長制度について、内容と注意点をお話します。

- 目次 -

コロナ禍での確定申告の延長制度について・4月15日まで延長が可能

コロナ禍で、今年も個人の確定申告が始まっておりますが、令和3年の個人の確定申告の申告・納付期限につき、令和2年分と同様に4月15日まで延長が可能となっています。

―「簡易的な方法」による申告・納付期限延長―

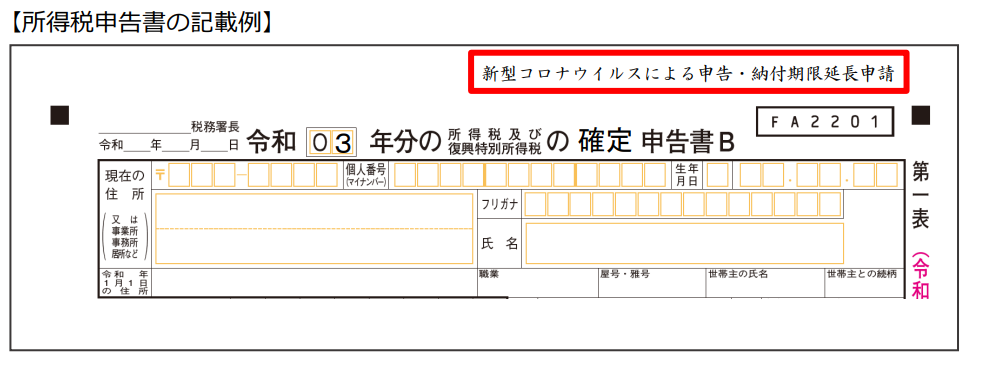

国税庁HPより

https://www.nta.go.jp/taxes/shiraberu/kansensho/pdf/0022001-187_01.pdf

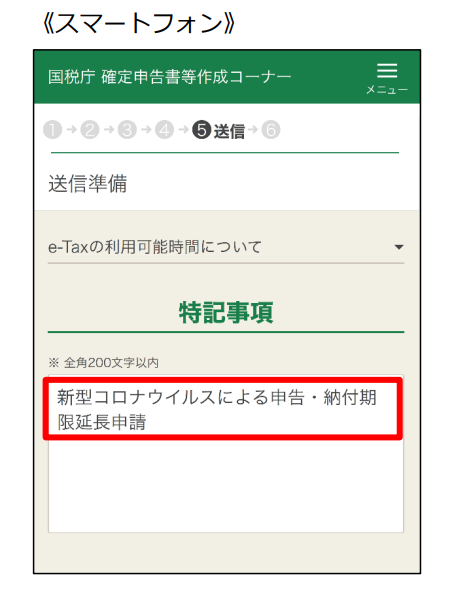

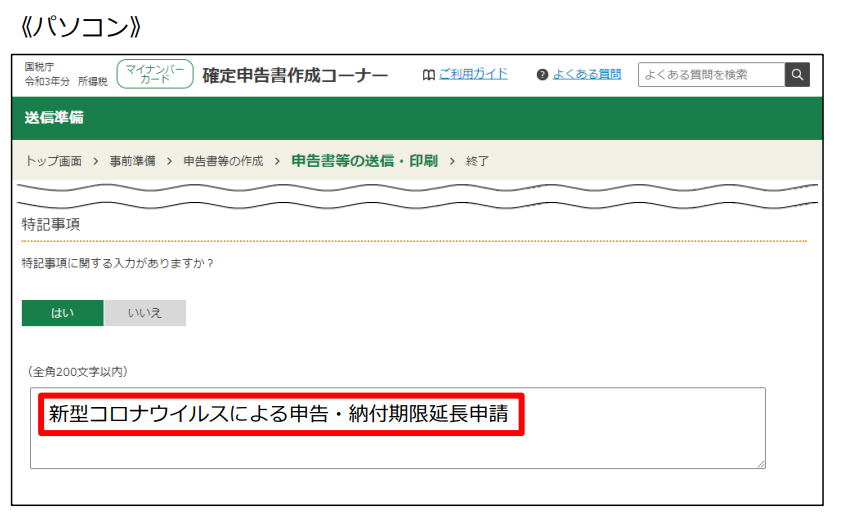

令和3年分の個人の確定申告については、4月15日までの申告・納付期限延長を申請するに際し、簡易的な方法として、申告書1ページ目(第一表)の右上に「新型コロナウィルスによる申告期限・納付の延長申請」と記載することにより、延長申請したものとして取り扱われます。

今後コロナの影響により、原則の3月15日に申告・納付が間に合わない方については、この「簡易的な方法」による申請が主となることでしょう。

累計8万人が利用!質問に答えるだけで「事業計画書・数値計画書」が完成

⇒事業計画書作成ツールを無料で利用してみる

- 日本政策金融公庫の創業計画書も作成でき、融資申請に利用できる。

- 業種別にあなたの事業計画の安全率を判定

- ブラウザに一時保存可能。すべて無料!

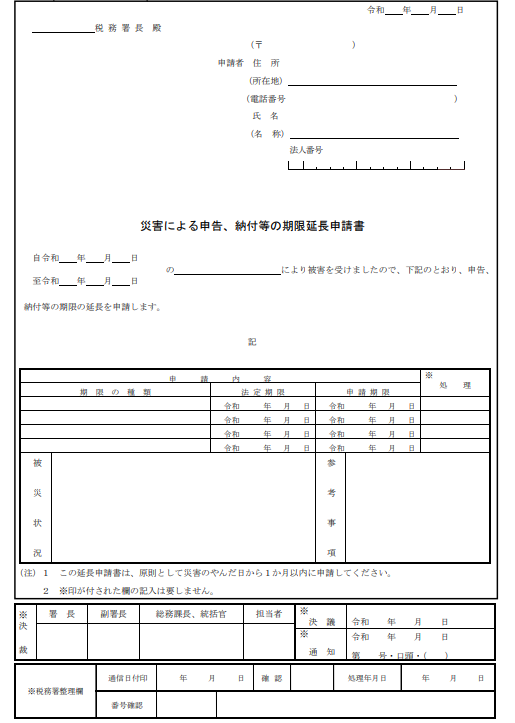

「申請書」提出による延長申請の注意事項

―「申請書」提出による申告・納付期限延長―

国税庁HPより

https://www.nta.go.jp/taxes/shiraberu/kansensho/pdf/0022001-187_01.pdf

さて、「簡易的な方法」による延長申請とは別に、従来、コロナ禍後に制度化されている「申請書」提出による延長申請も続いています。

この制度は、納税者、税理士等がコロナの影響で申告期限までに申告・納付ができなかった場合に、申請書にその理由を記載して提出することで、税務署より申請が認められるという内容です。

この制度がまだ続いている間は、令和3年の個人の確定申告について、延長が必要な場合はまず「簡易的な方法」による申告・納付期限延長の申請を行い、さらに4月15日以降の申告・納付期限延長が必要な場合は、「申請書」による申告・納付期限延長の申請に切り替える必要があります。「申請書」による延長申請の場合は、コロナによる影響が止んだ日から2か月以内を申告・納付期限とする扱いになります。

「申請書」提出による延長申請が必要なケース

通常は納税者が3/15の直前でコロナ感染し、期限後申告になった場合に「簡易的な方法」による延長申請を行うことが想定されますが、さらに4/15を超えて期限後申告となってしまう事例としては、下記のようなケースが想定されます。

- 納税者がコロナ感染によって2週間の自宅謹慎が必要になり、かつ納税者の自宅謹慎が終わった後、税理士等がコロナ感染によって自宅謹慎となり、申告準備のやりとりがスムーズにいかなかった場合。

- 納税者、または税理士等が入院中、病院においてコロナ感染者が出てしまい、クラスター感染の検査等で予定の退院日程が大きくずれこんでしまった場合

- 納税者、または税理士等がコロナに感染し、重症化してしまったことで、適正な申告を行う準備をするのに相当の期間を要した場合

上記の内容を踏まえますと、2.の場合などについては、納税者、又は税理士等が実際にコロナに感染していない場合でも、間接的要因について期限後申告となってしまうケースが想定され、このような間接的要因についても、延長申請が受理されるケースがあります。

延長申請を行う際の注意点

このように、現在の確定申告の申告・納付手続きについては、コロナの影響を十分に考慮した延長手続が確保されているといえます。

しかし、申告・納付の延長をすることにより、申告・納付に関連する他の方面についての影響を考慮する必要があります。例えば

- 申告期限が延長となった場合でも、金融機関との取引がある納税者においては、当該金融機関から、早めの申告と、金融機関への早めの提出を求められることがある。

- 国民健康保険、住民税など、確定申告の内容によって負担額が決定する支払いについては、申告期限を延長して申告した場合、当初より国民健康保険、住民税などの金額確定が遅れて、一年間の後半にまとめて支払いが生じる可能性がある。

- 「申請書」による延長申請の場合、コロナによる影響が止んだ日以降に申請書を提出するケースが想定されるため、原則の申告・納付期限より相当の期間経過後に申請書を提出することになると、申請書の提出前に課税庁から申告・納付に係る督促などの対応を受けてしまう可能性がある。

3.については、先に督促などを受けて延滞税を納付し、後に延長申請が受理されると延滞税は課されないことになるため、当該納付済み延滞税について還付を受けるという流れになってしまいます。

上記のような影響が生じる可能性を鑑み、コロナの影響が生じた場合は、どのように各所に対応すべきか、計画的に準備しておきましょう。分からないことがありましたら無料メール相談にて相談を受付しております。

執筆者プロフィール:

ドリームゲートアドバイザー 加賀谷豪(税理士、ファイナンシャルプランナー)

税理士加賀谷豪事務所

1981年 北海道札幌市生まれ

同志社大学卒業後、税理士事務所業界経験12年の内、起業者の税務顧問をメインとして携わる中で、より起業支援に特化した研修、勉強会などのサービス提供を目的として、平成26年に株式会社ピクシスを設立。マーケティング戦略・ネット集客に係るプランニングにより、売上のビジョンを明確化するという目的と、それによる充実した事業計画を作成活用することで、融資対策につながるご提案を目的とした起業者向け勉強会を継続的に行っている。平成28年に税理士登録とともに、税理士法人アクシオンを設立

この著者の記事を見る

- 2026年4月13日 フリーランスは給与と業務委託どちらが得?税金・社会保険・インボイスで徹底比較

- 2026年1月29日 税理士が解説!フリーランスはインボイス登録をすべきか? ~2026年インボイス制度の改正によりインボイス登録の有無での有利不利が大きくなる?~

- 2026年1月14日 【2026】はじめての確定申告|全手順と失敗しないポイントを完全ガイド

- 2026年1月14日 【2026年最新】年収2,000万超の個人事業主向け|役員報酬の扱い方と確定申告完全ガイド

- 2024年11月2日 年末調整の令和6年改正事項と、近年の間違えやすい主な留意点

- 2024年8月29日 インボイス制度の「8割控除」「2割特例」って?特例期間はいつまで?税理士が解説

- 2024年7月19日 ~定額減税の落とし穴~経営者は気を付けないと年末調整が大変に!?

- 2023年12月31日 インボイス登録した年の確定申告を税理士が解説

- 2023年11月9日 【インボイス対応】領収書の内訳記載方法を分かりやすく税理士が解説~税込価額からの税抜価額の内訳計算など~

- 2023年9月12日 インボイス登録が必要な業種、不要な業種