いよいよ2023年10月1日からインボイス制度が始まります。登録番号を随時申請し、番号を取得している事業者が多いと思います。また消費税の免税事業者においては、登録番号を取得し、消費税の課税事業者となるべきか選択を検討している事業者もいらっしゃると思います。

さて今回は、10月までにインボイス発行事業主がやらなくてはならないこと、検討しなければならないことについて、リスト式で紹介したいと思います。準備がまだの事業者様がいらっしゃいましたら、準備の検討をお願いしたいと思います。

- 目次 -

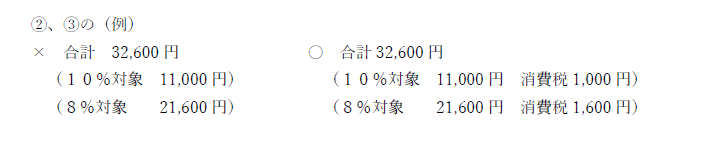

<やることリスト①>自社、他社から発行される請求書記載事項の確認体制の整備

10月1日以降に発行される請求書について、記載されていなければならない項目が追加されているため、当該項目の記載に問題がないか、チェックする体制の整備が必要となります。従来の主たる請求書に加えて、下記の記載事項が必須となっております。

- 登録番号(登録事業者のみ)

- 税率ごとに区分して合計した対価の額および適用税率

- 税率ごとに区分した消費税額等

上記要件が満たされない場合、原則その請求書は消費税の計算において税額控除が出来ないとみなされる可能性があります。

そのため、今後自社からの発行、他社からの発行書類について、記載事項に問題がないか、都度チェックし、間違いがないよう管理できるシステムなどの導入が求められてきています。特にもし自社発行の請求書の記載事項に問題があった場合、先方へ多大な迷惑が発生してしまうのです。

累計8万人が利用!質問に答えるだけで「事業計画書・数値計画書」が完成

⇒事業計画書作成ツールを無料で利用してみる

- 日本政策金融公庫の創業計画書も作成でき、融資申請に利用できる。

- 業種別にあなたの事業計画の安全率を判定

- ブラウザに一時保存可能。すべて無料!

<やることリスト②>自社、他社から発行される請求書、領収書の登録番号の管理の徹底

10月1日以降は、他社から発行される請求書、領収書に記載される登録番号が、正しい番号でないと、当該請求書・領収書について消費税上税額控除が出来ないことになります。

そのため、請求書・領収書が他社から発行されるごとに、正しい登録番号で記載されているかのチェック機能が必要となってくるのです。

主に会計システムや管理システムを活用せざるを得なくなるものと思いますが、都度取引先の登録番号をシステムに登録し、取引の度にシステムにて登録番号の正誤を確認したり、システム上のAIを用いて、請求書・領収書などを都度スキャンし、記載されている登録番号と、国税庁が公開している「適格請求書発行事業者公表サイト」の番号との整合性を確認するなどのシステムがありますので、会社のご予算に合わせて、番号の管理体制を整えておく必要があります。

加えて、自社発行の登録番号の発行書類にて、万が一登録番号の記載間違いなどが生じると、得意先に多大な迷惑がかかることになりますので、そちらの管理体制の整備も必要不可欠です。

なお、発行書類に係る登録番号の印字はゴム印などでも対応可能ですが、もし押印が不十分で擦れてたり、滲んでいたりした場合、システムなどで認識できないケースなどがあり、先方に迷惑が係るケースも想定されるため、ご注意ください。手書きなども同様です。

<やることリスト③>免税事業者が10月1日から登録番号を取得するための手続き

もし、免税事業者で、まだ登録番号を取得するための手続きをすべきか検討中の場合は、もし10月1日から登録事業者になるためには、ギリギリだと9月30日までに「適格請求書発行事業者の登録申請書」電子申請することで、当日に登録番号が発行されます。ただし、申請前に番号管理体制の準備が必須のため、ギリギリの申請はおすすめできません。

なお、当該登録申請書を申請すれば、免税事業者であっても「課税事業者選択届出書」を提出する必要はありません。

用紙で「適格請求書発行事業者の登録申請書」を提出すると、登録番号発行までにタイムラグがあるため、電子申請より余裕をもって提出する必要があります。

また、法人の場合は、法人番号にTがついた番号であるため、申請前に登録番号を把握できるので請求書や領収書の準備、印鑑の作成の準備が免税事業者の場合も事前にできるのですが、個人事業者の場合は、どのような登録番号が付与されるか発行を受けるまでわからないため、やはり10月1日からすぐ番号を用いて取引を行いたい場合は、余裕をもって登録申請をする必要がありそうです。

累計8万人が利用!質問に答えるだけで「事業計画書・数値計画書」が完成

⇒事業計画書作成ツールを無料で利用してみる

- 日本政策金融公庫の創業計画書も作成でき、融資申請に利用できる。

- 業種別にあなたの事業計画の安全率を判定

- ブラウザに一時保存可能。すべて無料!

<やることリスト④>免税事業者が10月1日から登録番号を取得する場合、簡易課税制度を適用するかの選択

前述のように、免税事業者が登録番号を取得することで課税事業者となる場合、「簡易課税制度の選択届出書」をその登録を受けた日の属する課税期間の途中に提出することで、その課税期間から簡易課税制度を適用することができます(たとえば10月の途中から提出しても、10月1日から簡易課税制度が適用されます。)。

簡易課税制度は、消費税の計算を簡易的に行うことを目的として出来た制度で、課税売上に、業種ごとのみなし仕入れ率を乗じることで納付税額を計算する方法で、前々年(個人)または前々事業年度の課税売上高が5,000万円以下の場合に適用されます。

(例)

本則(売上の消費税1,000円)―(仕入の消費税800円)=200円

簡易(売上の消費税1,000円)―(売上の消費税1,000円)×※みなし仕入率90%=100円

※みなし仕入率は業種によって異なります。

上記の例のように、簡易課税を選択した方が消費税の納税額が少なくなるケースがあるので、番号登録と同時に比較検討すべきと言えるでしょう。

特に前半の内容で分かるように、今回のインボイス制度の導入により、登録番号の管理や、取引書類の記載事項の確認など、人間の目だけで管理するには限界がある内容が急激に増加しております。取引先が多くなればなるほど、必然的に事務負担が大きくなるので、それぞれ自社においてもっともコストパフォーマンスのよいシステムを都度準備していくのが重要となっていく改正とも言えるのです。

ギリギリの準備はリスクあり!お早めに

システムの導入や管理体制を会社全体で統制するには一定の時間を要します。さらに、免税事業者が登録番号を取得してからとなると、まず番号を登録するべきか否か専門家等に相談し判断してからの準備となることもあると思うので、さらに時間を要すかもしれません。

10月1日からの施行ギリギリの準備はリスクが伴いますので、税法の専門家やシステムの専門家などにご相談頂きながら、余裕をもって制度準備をしていきましょう。その他ご不明のことなどがございましたら、お気軽にご相談ください。

執筆者プロフィール:ドリームゲートアドバイザー 加賀谷豪(税理士、ファイナンシャルプランナー)

税理士加賀谷豪事務所

1981年 北海道札幌市生まれ

同志社大学卒業後、税理士事務所業界経験12年の内、起業者の税務顧問をメインとして携わる中で、より起業支援に特化した研修、勉強会などのサービス提供を目的として、平成26年に株式会社ピクシスを設立。マーケティング戦略・ネット集客に係るプランニングにより、売上のビジョンを明確化するという目的と、それによる充実した事業計画を作成活用することで、融資対策につながるご提案を目的とした起業者向け勉強会を継続的に行っている。平成28年に税理士登録とともに、税理士法人アクシオンを設立

この著者の記事を見る

- 2026年4月13日 フリーランスは給与と業務委託どちらが得?税金・社会保険・インボイスで徹底比較

- 2026年1月29日 税理士が解説!フリーランスはインボイス登録をすべきか? ~2026年インボイス制度の改正によりインボイス登録の有無での有利不利が大きくなる?~

- 2026年1月14日 【2026】はじめての確定申告|全手順と失敗しないポイントを完全ガイド

- 2026年1月14日 【2026年最新】年収2,000万超の個人事業主向け|役員報酬の扱い方と確定申告完全ガイド

- 2024年11月2日 年末調整の令和6年改正事項と、近年の間違えやすい主な留意点

- 2024年8月29日 インボイス制度の「8割控除」「2割特例」って?特例期間はいつまで?税理士が解説

- 2024年7月19日 ~定額減税の落とし穴~経営者は気を付けないと年末調整が大変に!?

- 2023年12月31日 インボイス登録した年の確定申告を税理士が解説

- 2023年11月9日 【インボイス対応】領収書の内訳記載方法を分かりやすく税理士が解説~税込価額からの税抜価額の内訳計算など~

- 2023年9月12日 インボイス登録が必要な業種、不要な業種