インボイス制度がいよいよ10月から始まっております。今までの請求書や領収書に登録番号の記載などの手間が増えておりますが、税抜価額と消費税額の内訳の記載についても、義務付けが追加されており、領収書の記載など計算がまだ不慣れな事業者様もいらっしゃるかと思います。

とくに、レジやシステムがない場合、電卓で計算するのは難しいものです。この記事ではインボイスに対応した消費税の内訳計算をする方法をやさしく解説します。

- 目次 -

新たに追加となった内訳の記載方法を解説

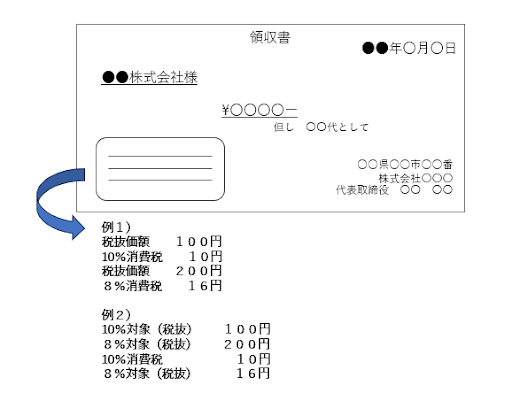

今までの制度から新たに追加された領収書等の記載事項として、下記の図のように

消費税の10%と軽減税率8%などにつき、それぞれの税抜価額と消費税額を区別して記載することが義務付けられております。今までは、税込価額の総額と、その内含まれる消費税額の記載のみなどの簡易的記載が認められておりました。

10月から上記内訳の記載が必要になったことで、例えば税込20,000円など、いわゆる内税価額が総額となっている飲食店などでは、内訳の計算が少々複雑になってしまうため、電卓で計算して都度正確に領収書や請求書の記載額を間違えないように注意する必要があります。今回は特に内税価額になっているようなケースで、内訳を計算する方法を考えてみましょう。

累計8万人が利用!質問に答えるだけで「事業計画書・数値計画書」が完成

⇒事業計画書作成ツールを無料で利用してみる

- 日本政策金融公庫の創業計画書も作成でき、融資申請に利用できる。

- 業種別にあなたの事業計画の安全率を判定

- ブラウザに一時保存可能。すべて無料!

内訳計算の実例

レジやシステムなどですぐ内訳計算ができる場合はそちらをご活用ください。今回はあくまでも電卓計算などをする場合の実例として紹介します。

ケース1 飲食店で総額20,000円のコースの領収書を記載するとき

まず飲食店でのコース料理という設定で、税抜価額と消費税額を計算するとした場合、消費税率は10%になります。そして税込価額20,000円の税抜価額と消費税額を計算するとなると

20,000円÷1.1=18,181.181818・・・・・≒18,182円(税抜価額 端数切上げ)

20,000円-18,182円=1,818円(消費税額)

となります。ポイントは、20,000円÷1.1をして税抜価額を計算するにおいて、円未満の端数を原則切り上げて計算するということです。消費税額が通常円未満端数切捨てで計算する関係で、税抜価額側を円未満端数切り上げることで、今回のケースのように消費税額1,818円が、ちょうど税抜価額18,182円の10%で円未満端数を切り捨てた金額になるケースがほとんどなのです(まれにちょうどにならないケースがあるため、その場合は1円端数調整してほしいです。)。

※少々慣れてくれば、例えば

20,000円×0.1/1.1≒1,818(消費税額 端数切捨て)

20,000円-1,818円=18,182円(税抜価額)

というように、先に消費税額を円未満端数切捨てで計算し、後で税抜価額を計算するという方法もおすすめです。

ケース2 すし店で15,000円の飲食をし、お土産として5,000円の折を持って帰る場合

先ほどと異なる点は、10%となる取引と、軽減税率8%となる取引が含まれることです。この場合では、10%と8%それぞれの取引に分けて、内訳計算をすることになります。この場合ポイントなのが、先に税抜価額の計算をするとき、8%取引については、円未満は四捨五入した方が消費税との端数が合いやすいです。

(10%取引の計算)

15,000円÷1.1≒13,637円(10%税抜価額 端数切捨て)

15,000円-13,637円=1,363円(10%消費税額)

(8%取引の計算)

5,000円÷1.08≒4,630円(8%税抜金額 端数四捨五入)

5,000円-4,630円=370円(8%消費税額)

※先に消費税額を計算する方法

(10%取引の計算)

15,000円×0.1/1.1≒1,363円(10%消費税額 端数切捨て)

15,000円-1,363円=13,637円(10%税抜価額)

(8%取引の計算)

5,000円×0.08/1.08≒370円(8%消費税額 端数切捨て)

5,000円-370円=4,630円

前述のように、レジやシステムで税抜価額と消費税額の内訳がすぐ出る場合は是非ご活用ください。電卓計算が必要な事業者様におきましては、慣れるまでは少々複雑な計算のように感じる方もいらっしゃるかと思います。ただ電卓などの場合でも日々作業することで、自然と慣れて必ず計算しやすくなっていきます。自動計算の場合も、手動計算の場合も、やりやすい方法を選択して効率的に計算していきましょう。

ご不明な点がありましたらいつでも無料のメール相談をご利用ください。

執筆者プロフィール:

ドリームゲートアドバイザー 加賀谷豪(税理士、ファイナンシャルプランナー)

税理士加賀谷豪事務所

1981年 北海道札幌市生まれ

同志社大学卒業後、税理士事務所業界経験12年の内、起業者の税務顧問をメインとして携わる中で、より起業支援に特化した研修、勉強会などのサービス提供を目的として、平成26年に株式会社ピクシスを設立。マーケティング戦略・ネット集客に係るプランニングにより、売上のビジョンを明確化するという目的と、それによる充実した事業計画を作成活用することで、融資対策につながるご提案を目的とした起業者向け勉強会を継続的に行っている。平成28年に税理士登録とともに、税理士法人アクシオンを設立

この著者の記事を見る

- 2026年4月13日 フリーランスは給与と業務委託どちらが得?税金・社会保険・インボイスで徹底比較

- 2026年1月29日 税理士が解説!フリーランスはインボイス登録をすべきか? ~2026年インボイス制度の改正によりインボイス登録の有無での有利不利が大きくなる?~

- 2026年1月14日 【2026】はじめての確定申告|全手順と失敗しないポイントを完全ガイド

- 2026年1月14日 【2026年最新】年収2,000万超の個人事業主向け|役員報酬の扱い方と確定申告完全ガイド

- 2024年11月2日 年末調整の令和6年改正事項と、近年の間違えやすい主な留意点

- 2024年8月29日 インボイス制度の「8割控除」「2割特例」って?特例期間はいつまで?税理士が解説

- 2024年7月19日 ~定額減税の落とし穴~経営者は気を付けないと年末調整が大変に!?

- 2023年12月31日 インボイス登録した年の確定申告を税理士が解説

- 2023年11月9日 【インボイス対応】領収書の内訳記載方法を分かりやすく税理士が解説~税込価額からの税抜価額の内訳計算など~

- 2023年9月12日 インボイス登録が必要な業種、不要な業種