- 目次 -

あらすじ

創業の際、創業融資を受けたいという方が数多くいます。しかし、その中の多くは「どの金融機関に申請すればよいか。」「どのような借り方をすればよいか。」など、全くわからない方ばかりです。本コラムでは事業資金の調達時にベストマッチの調達を行うことの重要性、さらに金融機関の特性をはじめ、借り入れの手法の種類、保証協会制度等について解説いたします。また、創業時や事業安定期に考慮しておきたい資金調達法、金融機関との付き合い方についてもレクチャーします。

創業者と資金調達

こんにちは。あなた専属の銀行員「ホームバンカー」の正田です。私は、“お金のかかりつけ医”として、また社会保険労務士として、「ヒト・モノ・カネ」のうち、「カネ」と「ヒト」の調達を専門に行ってきました。そんな経験から「自身の事業にベストマッチした資金調達の重要性」について触れていきたいと思います。

早速ですが、経営者の仕事とは何でしょうか。私が考えるに、経営者の仕事とは「正しい判断をいかに早く下すか」だと思います。一般的に創業者の多くは、その点では図抜けたプロフェッショナルにあるといえます。しかし、“経営”については「ずぶの素人」である場合が多いです。これは当然のことです。

創業時は、誰もがプレイングマネージャーだと思います。それからだんだんとマネージメント(経営)の時間と実力が増え、優秀なマネージャー(経営者)となります。私自身もそう考えておりますので、経営の素人であること自体は全く恥じることのないことだと思います。しかし、そんな優秀な経営者を目指すために多くの創業者が通る道、それが資金調達です。このステージではいきなり、迅速かつ正しい判断を下すことを求められてしまうというわけです。

ベストマッチの金融機関はズバリ“コレ”!

資金を出す側の銀行員は、多くの経営者を相手にしてきた海千山千のプロフェッショナルです。その上資金の調達は、当然この銀行員を納得させられなければできません。したがって、ここでは最低限の資金調達の知識を備え、このような銀行員を相手にしてもきちんと正確で速い判断を繰り返せるようになるための、基本についてお話しします。

まずは金融機関の種類についてです。これらは大きく下記の5つに分けられます。

①日本政策金融公庫(日本公庫)

②都市銀行(都銀)

③第一地方銀行(第一地銀)

④第二地方銀行(第二地銀)

⑤信用金庫・信用組合(信金)

この中で必ず利用したいのが“日本公庫”です。金利が安く、さらに審査も比較的簡単だからです。しかし、「痒い所に手が届く」といった臨機応変な対応は苦手です。痒いところに手が届くという意味では、“信用金庫・信用組合”が一番です。次いで“第二地銀”、“第一地銀”、“都銀”と並ぶ形です。

“都銀”や“第一地銀”の最大の長所はなんといっても金額のボリュームです。大きなビジネスモデルで、1,000万円をこえる資金調達を考えるのであれば、選択肢に加えたいところです。“第二地銀”は“信金”と“都銀”・“第一地銀”の中間に位置するようなイメージです。

例えば、家族のみのスモールビジネスを「A」、従業員5人程度までの小規模零細企業を「B」、従業員10人以上目指す中規模企業以上を「C」に分けて例示すると…

A(小):日本公庫のみ

B(中):日本公庫 + 信金(or第二地銀)

C(大):都銀・地銀(or第二地銀)、場合により +日本公庫

といった形になります。規模感は「10年後の事業ビジョン」における、「自身の事業の大きさ」で検討した方が良いでしょう。

必要電力量=事業で必要な資金量

さて、金融機関の特徴が分かったところで、今度は「融資の種類」について把握する必要がございます。融資の種類には下記のようなものが挙げられます。

①証書貸付

毎月少しずつ時間をかけて返済するもの:長期資金、1年以上

②手形貸付

期日まで返済は行わず、期日に一括返済:短期資金、3~12ヵ月

③当座貸越

借入可能枠内で、いつでも借入・返済が可能なもの:超短期資金、1~3ヶ月

④手形割引

取引先から回ってきた手形を担保に借入を行う:超短期資金、製造・建設業

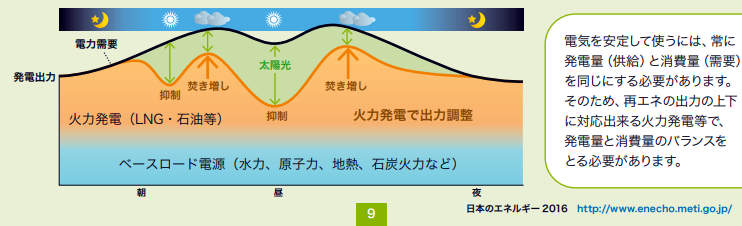

これは「電力需要」に例えてお話しすることが多いのですが、「必要電力量=事業で必要な資金量」として考えて想像してみてください。

電力需要において「常に一定程度の必要な電力」はベースロード電源と言い、原子力や石炭火力などで賄われています。コストは安い反面、一度発電を始めると、増やしたり減らしたりの調整がしにくいものが当てはまります。事業資金でいうところの「日本公庫の証書貸付」です。

(資源エネルギー庁より抜粋)

逆に電力需要が一気に高まる日中に必要な電源がピーク電源と言われるもので、天然ガス・石油火力や揚水力発電が当てはまります。急な出費に対応できる資金に当たりますので、「民間金融機関の②手形貸付③当座貸越④手形割引」などがこれに当たります。

工期の長い建築・建設業や製造業など、仕入から売上が上がるまでタイムラグがある業種などには必須の資金です。その中間を幅広く対応するのが「民間金融機関の①証書貸付」です。将来的に借入の中で一番ボリュームが多くなるのがこの「民間の証貸」だと思われます。

基本的に日本公庫の融資というのはベースロード電源的、安く、ある程度のボリュームは期待できますが、あまり小回りが利かないという難点があります。「今欲しい」への対応にはあまり向いていないということです。

ベースロード電源的な融資以外は、すべて「民間の金融機関」にて調達する必要があります。そこで冒頭申し上げた「小回りの有無」が重要になってくるわけです。ですが、「小回りが利く=金利もそれなりに」となります。民間金融機関の選び方としては小規模事業であれば信金等、ある程度の規模を目指すのであれば都銀・第一地銀等となりますが、「創業時は信金等から、だんだん事業が大きくなってからメインをスライド(信金等の卒業)」という方法もあります。

ワンポイントアドバイス

本章で記述した内容はあくまで基本になりますので、資金調達は、創業時はもちろん、事業が安定した後も常に経営者が考えなければならない問題です。「上手な入口=創業資金の調達」は金融機関との信頼関係の構築を基に未来の事業にも安定をもたらすことになると思いますので、将来の事業規模(10年後のビジョン)も意識した選択ができるとよいですね。

執筆者プロフィール:

ドリームゲートアドバイザー 正田 裕之氏

(IBSコンサルティング株式会社 代表取締役/IBS社労士事務所 代表)

市立高崎経済大学経済学部経営学科卒。地域金融機関に10年勤務、住宅ローンを借りた翌月に退社し現業を創業。「あなた専属の銀行員・ホームバンカー」として「ヒト・モノ・カネ」のヒト・カネの悩みをなくす存在を目指し、創業事業主が本業に集中できる環境作りの伴走者として活躍中。H29/11には「絶対後悔しない住宅ローンの借り方・返し方」を河出書房新社から出版、FPとしても実績あり。

この著者の記事を見る

- 2018年8月23日 創業時に知っておきたい、

ワンランク上の資金調達 - 2018年7月26日 ベストマッチの資金調達のキモは、「相手を知ること」