次にもっとも重要なポイントである成長性について考えます。成長性は2つの観点があり、投資先企業自体の成長性とその企業が属する市場(業界)の成長性の2点です。市場でいえば、グローバルな観点は不可欠です。

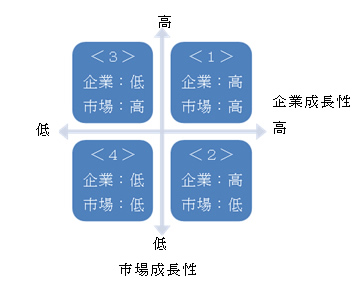

当然、投資対象としてもっとも望ましいのが、<1>市場の成長性と企業の成長性が共に高い案件になります。<3><4>については論外で、<2>については、市場自体は成熟化しており、成長性は低いものの、企業の競争戦略が優れており、同業他社との差別化が図られ、成長が期待できる場合に投資対象となり得ます。

では、どのような業界であれば成長性が高いとみられているのか、1つの参考データとして新興市場(ベンチャー企業向けの証券市場、東証マザーズや大証ジャスダックなど)に上場した業種をみてみると、2009年~2011年に上場した企業の約20%がコンピュータ関連、30%強がバイオ・医療・ヘルスケア関連とこの2業種で50%以上占めており、成長性の見込める業界であると評価されていることが窺えます。

また概念的には広くなりますが、B2BやB2C向けのサービス業についても約30%弱占めており、こちらは市場の拡大よりも、むしろ企業としてサービスの革新性や新規性といった点で差別化を図り、支持が得られているのではないかと考えます。

次に企業自体の成長性ですが、これはベンチャーキャピタルが運営するファンドが求める収益率と関係してきます。一般的に年20~25%以上の収益率で運用することが求められており、この水準を上回るリターンが得られないと投資案件としては難しいということになります。具体的には、企業価値が年20~25%以上増大すれば、ファンドの出資者との約束を果たすことができますが、実績の乏しいベンチャー企業への投資となりますと、リスクが伴いますので、年40~60%の成長率を基に投資額が決定されると考えてください。

なお、ここでは簡単に記載しましたが、企業価値の算定においてもっとも理論的な評価方法として用いられるDCF法(Discount Cash Flow法)をベースとしています。

これは、将来入ってくるキャッシュフローを現在の価値に割り引いて、それを現在の価値とする方法で、計算式は次のとおりとなります。

P=C0+C1/(1+r)+C2/(1+r)2+C3/(1+r)3+・・・+Cn/(1+r)n

P:企業価値 Cn:各年のキャッシュフロー r:割引率

考え方としては、「年間20%の利回りが見込める投資案件に現在手元にある資金を投資したところ、1年後に120万円になって戻ってきました。さていくら投資したでしょうか?」という問題を例にして考えると、

投資した金額=120万円/(1+0.2)=100万円

となることはすぐに分かると思います。この100万円が上記計算式の企業価値、120万円が1年後のキャッシュフロー、20%が割引率になります。この割引率という言葉は分かりづらいのですが、投資家サイドからみると、期待する収益率(成長率)と考えることができます。