簿記の基本は「仕訳」にある。どういう取引の際に、どういう仕訳をするのか。これが分かるようになると、どんな取引が会社の利益に対してどのように影響するのかも見えてくるのだ。

とはいえ、あまり細かい仕訳まで覚える必要はない。おおよそ損金になるかどうか、そして減価償却の仕組みを知っていれば、大きなズレが生じることはほとんどないだろう。

実務的には、会計ソフトに仕訳を入力していくことになる。預金通帳から通帳とおりに入力すれば、預金の仕訳は完了。立替金についてはまとめて費用科目を左に、未払金を右に入力する。売上の請求書控えからは左側に売掛金、右側に売上と入力し、支払の請求書については費用科目を左に、未払金や買掛金(原価の場合)を右に入力していく。

摘要欄には相手先と取引内容を入力するが、通常は同じ取引が過去に出ていることが多い。そのため仕訳パターンや定型仕訳、過去の入力履歴を見れば良いということになるわけだ。

月次決算や期末決算特有の仕訳もあるが、慌てる必要はない。会計ソフトのヘルプ機能で分かりやすく記載されていたり、サポートセンターに電話すれば丁寧に教えてくれたりするはずである。もしくは会計事務所に依頼しているのであれば質問することもできるし、会計事務所側で仕訳をしてもらうことも多い。あまり、気にし過ぎないようにしよう。

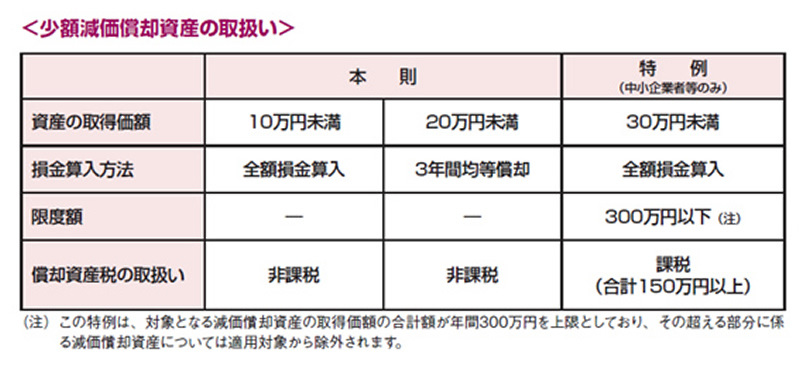

固定資産は、支払っても全額は損金にならない代表的な項目だ。耐用年数に応じて減価償却することになる。原則として10万円(消費税が免税の会社は税込みで、課税事業者で税抜経理の場合は消費税抜きの金額)以下の場合は、耐用年数に応じて全額損金になる。20万円未満の資産については3年間で均等償却する方法もある。青色申告をしている法人の場合であれば、金額の上限はあるものの30万円未満までは一括で損金にできる特例がある。ただしこの特例には、適用できる期限と上限金額があることを覚えておきたい。

耐用年数の例をあげると、

・パソコン:4年

・サーバー:5年

・普通自動車:6年

などというように、費用化されていく年数(耐用年数)が決まっているのだ。長いものだと、数十年ということもある。この年数が長ければ長いほど、1年で損金にできる金額が少なくなっていくこととなる。中古資産の場合は、耐用年数が短くなるため有利だ。

接待交際費については中小企業であれば年間600万円まではその9割を損金にすることができるが、これを超えた場合には損金にすることができない。しかし1人あたり5,000円までの飲食費は交際費に含めなくても良いので、全額損金にすることが可能である。

その際、以下の要件を満たすことが必要になる。

1.社内飲食費でないこと

2.1人当たり5000円以下の支出であること

3.日付・参加者・人数・金額・飲食店名などを記載した書類を保存しておくこと