ドリームゲート認定アドバイザーの田中琢郎です。8,000社以上の経営者の融資や、事業資金調達の相談対応実績を持つ株式会社ファイナンスアイの創業者でもあります。

2014年から株式会社ファイナンスアイを創業し、日本全国の起業家・中小企業の経営者・個人事業主の皆様にファイナンスという強力な武器を提供しています。

日本政策金融公庫の創業融資だけではなく、「信用保証協会付融資」も起業家や経営者にとっては有力な資金調達手段になります。今回の記事では、そもそも信用保証協会付融資とは何か、審査の申込から融資実行までの流れ、融資を受けるためのポイントや融資の審査に落ちる人の特徴も解説します。記事の後半では、実際に、ファイナンスアイで信用保証協会付融資に成功させた事例も紹介します。起業を予定されている方、既に起業されている方も信用保証協会付融資への挑戦を検討している方は是非参考にしてください。

信用保証協会付融資は、経営者にとっては日本政策金融公庫と同じく重要な資金調達先の一つです。しかし、実際に8,000社以上もの融資相談に対応している経験からすると、公庫と比べて審査が厳しい傾向にあるというのが現実です。この記事を読んで準備を進めてもらえればと思います。

- 目次 -

信用保証協会付け融資の信用保証協会とは

信用保証協会は、信用保証協会法(昭和28年8月10日法律第196号)に基づき、中小企業・小規模事業者の金融円滑化のために設立された公的機関です。事業を営んでいる方が金融機関から事業資金を調達される際、信用保証協会は「信用保証」を通じて、資金調達をサポートします。47都道府県と4市(横浜市、川崎市、名古屋市、岐阜市)にあり、各地域に密着した業務をおこなっています。

金融の円滑化を目的とする公的機関

保証協会は、金融の円滑化を目的としており、利用者には以下のメリットがあります。

メリット①融資枠の拡大を図ることができます。

取引金融機関のプロパー融資と保証付融資の併用により、融資枠の拡大を図ることができます。

メリット②ニーズに合わせた保証制度が利用できる

お客さまのニーズに応じた多様な保証制度をご用意しています。

メリット③長期の借入れを申し込める

長期の借入れに対応した保証制度をご用意しています。

メリット④担保がなくても利用できる

不動産担保に過度に依存しない保証の推進に努めています。

信用保証協会の保証制度とは

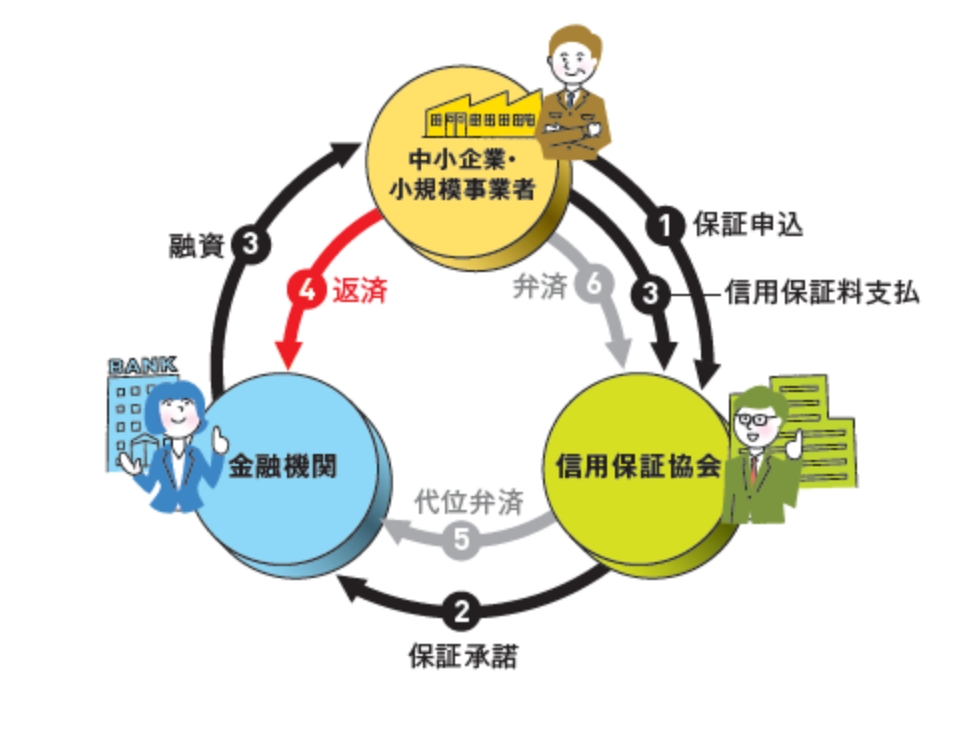

信用保証制度は、基本的に中小企業・小規模事業者の方、金融機関、信用保証協会の三者が当事者であり、図示すると以下のようになります。

引用)もっと知りたい信用保証~信用保証制度|仕組みイメージ図

【信用保証協会と金融機関の役割】

| 信用保証協会の役割 | 保証承諾した事業者の債務を保証する |

| 金融機関の役割 | 事業者に対して融資を実行する |

信用保証協会の審査は2種類の申込みがある

信用金庫や銀行から融資を受けるときに信用保証協会の保証を受けたい場合は、信用保証協会に直接申し込みをおこなう方法と、銀行など金融機関経由で信用保証協会に申し込みをおこなう方法の2種類があります。

どちらの方法で申し込みをしても大丈夫ですが、コロナ禍以降は、一般的には信用金庫や銀行を経由して信用保証協会に申し込むことが多く、また窓口業務を金融機関に委託しているケースも見受けられます。

これまで、融資の申込みをしていなかったり、会社を立ち上げてから間もなかったりするときには、信用保証協会よりも銀行のほうが過去の取引情報を知っているため、銀行を経由すると審査もスムーズにすすむ可能性が高いのです。

信用保証協会付融資は、信用金庫や銀行などの金融機関との関係構築にもよいです。事業が成長し、いずれプロパー融資を受けられる時がくるまで、日本政策金融公庫とあわせて活用されることをお勧めします。

累計8万人が利用!質問に答えるだけで「事業計画書・数値計画書」が完成

⇒事業計画書作成ツールを無料で利用してみる

- 日本政策金融公庫の創業計画書も作成でき、融資申請に利用できる。

- 業種別にあなたの事業計画の安全率を判定

- ブラウザに一時保存可能。すべて無料!

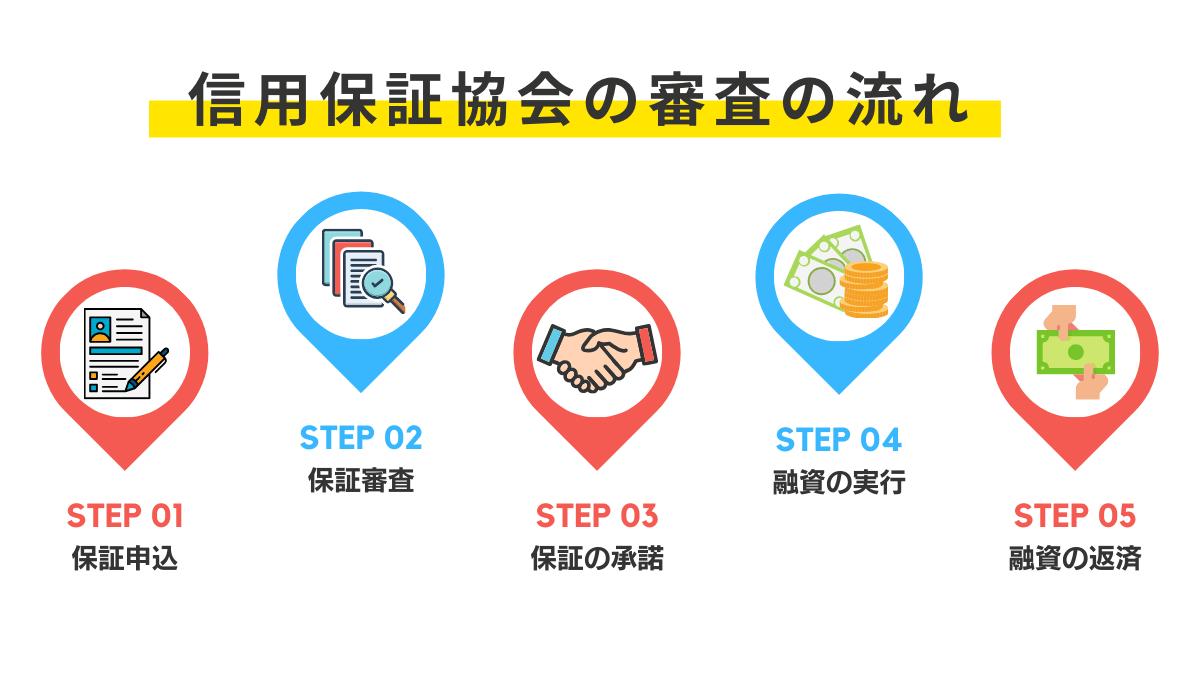

信用保証協会の審査の流れ

次に、信用保証協会の申込から融資の実行、そして返済までの審査の流れを説明していきます。

①保証申込

保証の申し込みは次の2つの方法でおこなうことができます。

①信用金庫や銀行などの金融機関経由で申し込む

②信用保証協会に直接問い合わせして申し込む

金融機関で信用保証協会付融資を申し込めば、窓口で信用保証協会への申し込み手続きも進めることが可能です。金融機関が融資の受け入れが適当と判断した場合には、金融機関から保証協会に対して、債務者の保証を依頼する保証依頼が提出されます。

信用保証協会でも申込書を記入し、直接提出することも可能です。この場合は信用保証協会が適切な金融機関に融資をあっせんします。ただし、そのときも金融機関に対する融資の申し込みが必要になるため、基本的には金融機関への融資相談と合わせて申し込むのが効率的です。

②保証審査

融資と保証の申し込みが済んだら、金融機関が融資審査、信用保証協会が保証に対する審査をおこないます。

制度上は二重に審査を受けなければなりませんが、金融機関側の審査結果は信用保証協会の審査結果を重視するため、保証協会の審査を通過できれば、融資に向けて大きく前進するでしょう。

審査過程では、状況に応じて面談や書類での情報提供を求められる場合もあります。保証協会や金融機関が求める情報の提供を速やかにおこなうことで、審査もスムーズに進むでしょう。

③保証の承諾

信用保証協会が保証を認めると、金融機関に信用保証書を提出します。信用保証書が振り出され次第、金融機関は融資を実行します。

④融資の実行

信用保証書には融資の金額や条件が指定されているので、金融機関は保証書に従って融資を実行し、期日に債務者の口座に融資金を入金します。信用保証料を一括支払いにしている場合には、このときに金融機関が保証料を代理徴収し、保証協会に支払うのが一般的です。

基本的には融資金額から保証料を差し引いて入金する仕組みのため、企業はあらかじめ保証料を現金で用意しておく必要はありません。また、融資実行の際には、信用保証委託契約書を作成し、信用保証協会に提出します。

⑤返済

金融機関との契約に従って、返済を進めます。もし保証料が月払いの場合は、毎月の返済額に保証料が上乗せされて引き落とされる仕組みです。

据置期間がある場合には、その間は利払いだけが実行されますが、保証料の支払い体系が据置期間前後で変化する契約もあります。あらかじめ据置期間の保証料の扱いを確認しておいて、資金繰りが想定外に悪化しないように注意しましょう。

返済が滞って代位弁済が実行されないように、支払い口座には潤沢な資金を残しておいてください。

信用保証協会の審査に落ちる人の7つの特徴

信用保証協会の審査は、日本政策金融公庫と比較すると厳しい傾向にあります。特に、事業計画については細かく確認されることが多く、しっかりとした対策が必要となります。また信用保証協会は、金融機関の借入を保証する機関であることから、審査には窓口となる金融機関の審査も加わることも難易度が高い要件となっています。

信用保証協会の審査に落ちてしまう人には次の7つのような特徴が見られます。

特徴①事業計画の収支計画や返済計画に確信がもてない

事業計画書の収支計画や返済計画は、信用保証協会にとって、計画通り実行されれば返済に支障がないと申込者が考えている基準として捉えます。金融機関や信用保証協会は、収支計画について具体性や客観性を重視し、様々な確度から検証することになります。検証のプロセスにおいて、経営者が計画達成する根拠を持っていない場合はどうなるでしょうか。金融機関や信用保証協会は、収支計画について判断することができなくなってしまいます。

特徴②融資する資金の使途が不明確である

融資する資金の使途は、非常に重要です。融資した資金を何に使用し、どのような売上や利益を残すのかが、金融機関や信用保証協会が知りたいことなのです。特に信用保証協会は、金融の円滑化を通じ事業の成長を支援する目的がありますので、融資をどのように活用し、事業が成長をしていくのかは審査の重要なポイントとなります。

資金の活用が明確でない、例えば、赤字で資金が足りないという理由だけでは、事業の成長に繋がることを示すことはできません。また、過去の決算に、使途不明金や本業以外の投資に資金を使用した実績がある場合も、資金は適正に使用されるかを疑われることになります。こういった理由から、資金の使途に信用保証協会が納得できない場合は融資を受けることが困難となります。

特徴③自己資金が足りない(創業時の審査)

信用保証協会は創業融資でも活用できます。信用保証協会は通常、過去の業績から保証可能な枠を算定し、その保証の枠内での支援をおこないますが、創業時においては、過去の業績はありません。そのため、創業者の実績である経歴や資格、自己資金が重視される審査となります。特に自己資金については、融資を希望する金額の1/3程度を準備していない場合、審査は厳しくなってきます。

特徴④事業実態が確認できない(創業後の審査)

創業融資において、信用保証協会融資では事業実態を確認されます。本当に創業するのか、創業した事業にちゃんと資金が使用されるのかを確認することが目的となります。

本店をバーチャルオフィスに置いている場合は事業の実態があるかを確認できず、保証を受けられない可能性があります。本店で面談を実施する場合も最近は多くなって来ており、信用保証協会を利用する予定の人は本店や事務所の所在地が事業実態を説明できるのかを含め検討する必要があります。

特徴⑤保証資格がない

保証協会の利用対象外の業種を営む人は信用保証協会に申し込むことができません。具体的には、農業、林業、狩猟業、漁業や金融業、保険業、学校法人、宗教法人などが利用対象外の業種に指定されています。保証対象外の業種であっても、保証の相談が可能な場合があるので、対象になるかどうか判断に迷う場合は、信用保証協会に相談してみましょう。

特徴⑥信用情報が悪い

法人の代表者の個人信用情報が悪い、つまり借入の返済が遅延や滞納をしていたことがある場合や、現在も滞納している場合は保証を受けられない可能性があります。

特徴⑦経営者の質が足りていない

経営者の質とは、例えば会社の資金を経営者が多額に借入している場合は、経営者の質が悪いとみなされる場合があります。経営者には相応の理由があったり、税理士と協議し決定している場合もありますが、会社の資金を経営者が本業以外で利用していることには変わりありません。このような場合、保証を受けられない可能性があります。

ここでお伝えしている通り、信用保証協会の融資は日本政策金融公庫よりも難易度が高い傾向にあります。保証資格自体を満たしていないと、そもそも融資を受けることはできません。融資を考えられている場合は、まずは専門家に相談されることをお勧めします。

累計8万人が利用!質問に答えるだけで「事業計画書・数値計画書」が完成

⇒事業計画書作成ツールを無料で利用してみる

- 日本政策金融公庫の創業計画書も作成でき、融資申請に利用できる。

- 業種別にあなたの事業計画の安全率を判定

- ブラウザに一時保存可能。すべて無料!

信用保証協会の審査で創業時と創業後で異なる評価基準

創業時と創業後では、審査で確認するポイントが大きく異なります。

①創業時または創業間もない場合

まだ事業の実績が無いため、事業計画書を中心に評価していきます。

②創業後、複数年経過している場合

既に事業の実績が積みあがっているため、事業実績(財務状況など)を中心に評価していきます。

それでは、この保証協会の審査の評価基準について詳しく見ていきたいと思います。

創業時の審査では事業計画が重視される

創業時の審査では、創業者の場合はまだ実績がないので、創業時の事業計画書が重視されます。

創業計画書には「事業内容」「創業の目的」「強みやセールスポイント」「資金調達方法」「収支計画」を記載するので、書面で事業の詳細を信用保証協会は確認し、その実現性について審査をおこないます。

既存事業者の審査では事業実績が重視される

創業融資以外の場合、審査では決算書が重視されます。直近2,3期分の決算書をみれば、増収や増益などの収支や貸借対照表の科目を確認できます。また、個人事業主の場合は決算書の代わりに確定申告書の提出が求められます。

なお、決算書上の数字が赤字の場合は、赤字の要因や今後の対策を説明できることが重要です。当然、どのように改善していくのかを含んだ事業計画書の作成は必要となるでしょう。決算が赤字という場合、売上増加や経費削減の計画など、どのような改善をおこなってきたか、今後もどのようにおこなうかを説明できるように準備を進めましょう。

信用保証協会の保証資格を満たし、自己資金などの他の融資の要件を満たしている場合、より高い評価を受けるためには金融機関の目線で対策を練り上げられる専門家のサポートを受けることをお勧めします。

信用保証協会の保証資格を満たしていないと信用保証協会に申し込めない

信用保証協会の申込条件はどのようになっているでしょうか。申込条件は保証資格とも言われております。この保証資格を見ていきましょう。

信用保証協会の対象外の業種である

利用対象外の業種を営む人は信用保証協会に申し込むことができません。具体的には、農業、林業、狩猟業、漁業や金融業、保険業、学校法人、宗教法人などが利用対象外の業種に指定されています。

与信情報(信用情報)が悪い(過去に債務不履行や遅延、滞納がある等)

過去に受けた融資で債務不履行の人や、税金の支払い遅延や滞納の履歴があり完納が見込めない人は、信用保証協会を利用することはできません。信用力に問題があると判断されるためです。

たとえば、税金の支払い状況は「納税証明書」から分かるので、申込時に提出を求められます。納税証明書の請求手続きは、国税庁の「納税証明書の交付請求手続」で確認することができるので、信用保証協会を利用する予定の人は確認してみてください。

信用保証協会に代位弁済の求償債務が残っている

信用保証協会に求償債務が残っている人や信用保証協会に対して求償権の保証人として保証債務を負っている人は、信用保証協会に申し込むことができません。

求償債務とは、債務を肩代わりしてくれた人へお金を返済する義務のことです。返済ができなくなり、信用保証協会に債務を肩代わりしてもらった場合、債務者は信用保証協会が代わりに支払ってくれた分を最終的に信用保証協会へ返済しなければなりません。

信用保証協会への返済が残っている限り、新たに保証を申し込むのは不可能です。債務を肩代わりしてもらっている人は、まずは信用保証協会への返済を完済することを検討しましょう。

銀行取引停止処分を受けている

手形交換所または電子債権記録機関で銀行取引停止処分を受けている場合、信用保証協会を利用することができません。また、法人の代表者個人が手形交換所または電子債権記録機関で銀行取引停止処分を受けている場合も、同様です。

銀行取引停止の処分は、全ての金融機関との当座預金取引や融資を受けることが2年間できなくなるので、信用保証付き融資も利用できません。銀行取引停止処分を受けていて、資金調達を希望する人は、融資以外の方法を検討しましょう。

破産や民事再生、会社更生等の法的手続中

破産、民事再生、会社更生等法的手続中の人(申立中の人を含む)または私的整理の手続中の人は、信用保証協会を利用できません。

破産、民事再生、会社更生等法的手続中で、今後信用保証付き融資を検討している人は、まずは手続きの完了を進めましょう。

休眠会社として解散したものとみなされている法人

休眠会社として解散されたものとみなされている法人は、信用保証協会に申し込めません。休眠会社とは、登記自体はされているものの、経営などの事業活動が長期間に渡り確認できない会社です。

会社設立の手間を省くために、休眠会社を買い取った上で信用保証付き融資を受けようとしている人は、買い取った会社が解散とみなされる恐れがある点に注意してください。

反社会的勢力に該当する

申込人または保証人が反社会的勢力に該当する場合、信用保証協会に申し込むことはできません。信用保証協会は公的機関として企業の育成をサポートするという社会的責任を負っているため、暴力団等の反社会的勢力への信用保証は不可能だからです。

たとえば、信用保証協会を利用する際に提出する「信用保証委託契約書」には、反社会的勢力を排除する旨の条項が定められています。条項には、委託者本人または保証人が暴力団等の反社会的勢力に該当しないこと、またはそれに類する行為を現在かつ将来にわたりおこなわないことなどが挙げられます。

信用保証協会の保証資格を満たしていない場合は、たとえ専門家に相談しても融資に成功することはありませんので注意してください。

信用保証協会付融資の審査落ちで通らなかった場合の4つの対処法

信用保証協会は、創業期や成長期の企業をサポートすることを使命のひとつとしている公的機関であるため、実績の少ない中小企業や事業者に対しても保証を付与しています。

そのため、信用保証協会の審査に落ちるということは、経営に大きな問題を抱えている状態であるとも言えます。もし、審査落ちしてしまったら次の4つの対処法が考えられます。

①審査落ちの要因を調査・確定し改善する

信用保証協会の審査落ちをしてしまった場合、その要因を解決する必要が出てきます。要因の解決ができない場合、信用保証協会の審査落ちが続くことになるからです。

今回、よくある審査落ちの理由を、創業間もない場合と創業後、3年以上経過した場合の2つについて説明をおこなってまいります。

創業融資を利用する場合

創業融資は、創業前もしくは創業してから間もない時点で利用できる融資制度です。保証協会は本来、決算の財務内容から保証できる枠を設定しますが、創業融資の場合、実績がない為、実績に基づく保証枠の設定ができません。

そのため、日本政策金融公庫とよく似た審査の内容となり、以下の要素が判断基準の大きなポイントになります。

- 自己資金

- 創業する事業や業界での実務経験

- 申込者個人の信用情報

- 事業計画の内容

もし、創業融資で審査落ちしてしまった場合、まずは上記の要素から該当するものがあるかを確認してください。

その理由が、解消できる場合は、半年程度の期間を空けてから、再度、創業融資を申込するとよいでしょう。

ただし、どの程度改善したら融資が受けられるのかや、本当に審査落ちした理由が正しいのかと不安に思う方もいらっしゃると思います。その時は、創業融資の専門家に相談し、不安な点を解消するのがよいと思います。

ドリームゲートには、創業融資をサポートする認定アドバイザーが多く在籍しています。悩みがあれば、まず一度専門家に相談されることをおすすめします。初回面談は無料ですので、ぜひお気軽にお問い合わせください。

実際に8,000以上の経営者の融資相談に応じてきた経験から言うと、信用保証協会は日本政策金融公庫よりも審査の難易度が高い傾向にあります。自分自身で対応するよりは、ドリームゲートの認定アドバイザーなどの専門家と一緒に事業計画書を作成するなどの対応をお勧めします。

創業融資以外の場合

創業融資以外の場合で、審査落ちする場合、決算書の内容が良くないパターンがほとんどの理由になります。

良くない決算書の内容とは、具体的には次のような状態にある場合です。

- 債務超過、累積損失があること

- 3期連続で営業利益および経常利益が赤字であること

- 売上が急激に下がっていること、もしくは大きな取引先との取引関係に変化があること

- 売上や利益に対する借入比率が高いこと

- 決算上、不適切な科目があること

決算書の問題は、事業の経営自体に課題があることから発生するため、すぐに解決することはなかなかできません。経営者も必死に経営をしてきた結果であることから、既に様々な改善プランを実行済であるかもしれません。

このような場合であっても、決算書に課題がある以上、経営に関するプラン全体を見直しすることが必要となります。まずは決算書が悪いという事実を受け入れて、新しい経営プランを立案し、実施し、改善していく必要があります。これまで実践していない新しい経営プランには自分以外の第三者の目線が必要であるケースが多いです。経営者自身が気づいていない課題を見つけることは大変労力がかかることになり、また、実際に今までと同じ経営を繰り返し、改善できないケースも多々あります。

このため自分以外に、経営を熟知している専門家を選ぶ必要があります。

専門家からの忌憚のない意見を経営に取り入れることで、自分一人では考えられなかった経営のプランニングができる可能性が高まります。

1点、ご注意頂きたいことは、いかに経営の専門家であっても、会社の資金が尽きてしまう前にご相談頂く必要があります。経営の改善にはある程度の時間が必要です。その前に資金が尽きてしまっては意味のないことになってしまいます。

この場合の対応は、創業融資や単なる融資の支援とは異なるため、企業再生や経営改善の実績が豊富な専門家に助力を受けられることをおすすめします。また、決算書を税理士に作成してもらう前に、金融機関や財務の目線で決算書をプランニングできる専門家に助力を受ける事も重要です。ファイナンスアイでは創業融資だけではなく、このような事案にも数多く対応してきましたので、お気軽にご相談ください。初回面談は無料です。

②別の信用保証協会から再度申込む場合も状況の改善が必要

保証協会は、主に都道府県別に協会が設置されています。よく、別の信用保証協会に依頼すればよいのでしょうか?との質問を受けることがあります。

まず、別の信用保証協会に申込をおこなうのに適当な理由があるかどうかです。信用保証協会は基本的に、本店所在地の協会が管轄となります。融資に再挑戦するために、本店移転等をおこなうことは適当な理由と言えません。

また、保証協会を代えても、融資審査におけるポイントはあまり変わりません。決算が悪い場合は、どの信用保証協会でも同じ結果になる可能性が高いと思います。

ただし、本店以外の場所に投資をおこなう場合、(例えば、大阪が本店で、静岡に店舗を構える等)その地元の信用保証協会や金融機関でないとわからないこともあると思います。このような場合は、正当な理由があるケースと言えるのではないでしょうか。

③半年後に再申請するための準備を進める

信用保証協会の創業融資で審査落ちしてしまった場合、審査落ちの理由を改善し、半年程度期間を空け、再度創業融資を申込するとよいでしょう。

ただし、一度、審査落ちしておりますので、前回以上にしっかりとした計画を作成する必要があります。

創業融資以外の場合で、決算内容が悪いという判断をされたときは、次回の決算書ができた後に再度挑戦することになるケースが多くなります。信用保証協会は決算書を重要視しておりますので、期中の試算書では十分に信用調査をおこなうことができないと言われる場合が多いです。

審査落ちから半年後が決算を申告するタイミングである場合、それまでに経営の改善が実現できていれば、融資を受けることは十分可能であると思われます。

経営者本人だけの視点では、金融機関が求めている改善ポイントに気付かない場合もあります。また、決算書の作成も顧問税理士に任せきりにせずに、金融機関や財務の目線で決算書をプランニングできる専門家にセカンドオピニオンとして助力を求める事をお勧めします。その場合は、創業融資などの融資のプロというよりは、企業再生や経営改善の実績が豊富な専門家に相談してください。

④融資支援のプロである認定アドバイザーや専門家のアドバイスや支援を利用する

信用保証協会の審査落ちをした場合、審査落ちの要因となった事象の解決が欠かせません。特に、決算の内容が悪い場合については、一朝一夕に解決できる施策はありませんし、事業によっては改善自体に資金を必要とする業種もあると思います。

重要になってくることは、まず、信用調査は信用保証協会がおこなうもので、経営者に資金調達の必要性がどの程度あるかは重要ではないということです。

そして、信用保証協会の納得を得られるものは、実績の積み重ねである決算書となることから、日常業務が決算にどのような影響を与えるのかを意識しながらおこなわないと、決算書にしっかりと反映されないということになります。

そのため、信用保証協会の審査落ちになり、再度の挑戦を希望する場合は、融資のプロである認定アドバイザーや専門家と信用保証協会が納得する決算内容とするために、経営を改善する事業計画を策定し、二人三脚で経営を改善していくことをおすすめします。

一見、遠回りに見えますが、結果として、事業計画という目標が明確になることで、経営者自身も直接、経営改善の手ごたえを実感できることができ、結果として資金調達を叶える近道になると考えております。

ドリームゲートには、融資や経営改善などをサポートする認定アドバイザーが多く在籍しています。悩みがあれば、まず一度専門家に相談されることをおすすめします。初回面談は無料ですので、ぜひお気軽にお問い合わせください。

信用保証協会付融資を専門家サポートで成功した事例

信用保証協会付融資について、実際に私が対応してきた内容を交えて成功事例をいくつかご紹介させて頂きます。実際に信用保証協会付融資を成功させた起業家や経営者はどのような状況で、どのように対応して、融資の獲得を成功させることができたのか。リアルな情報を参考にして、ぜひ皆さまも信用保証協会付融資を成功させてもらえればと思います。

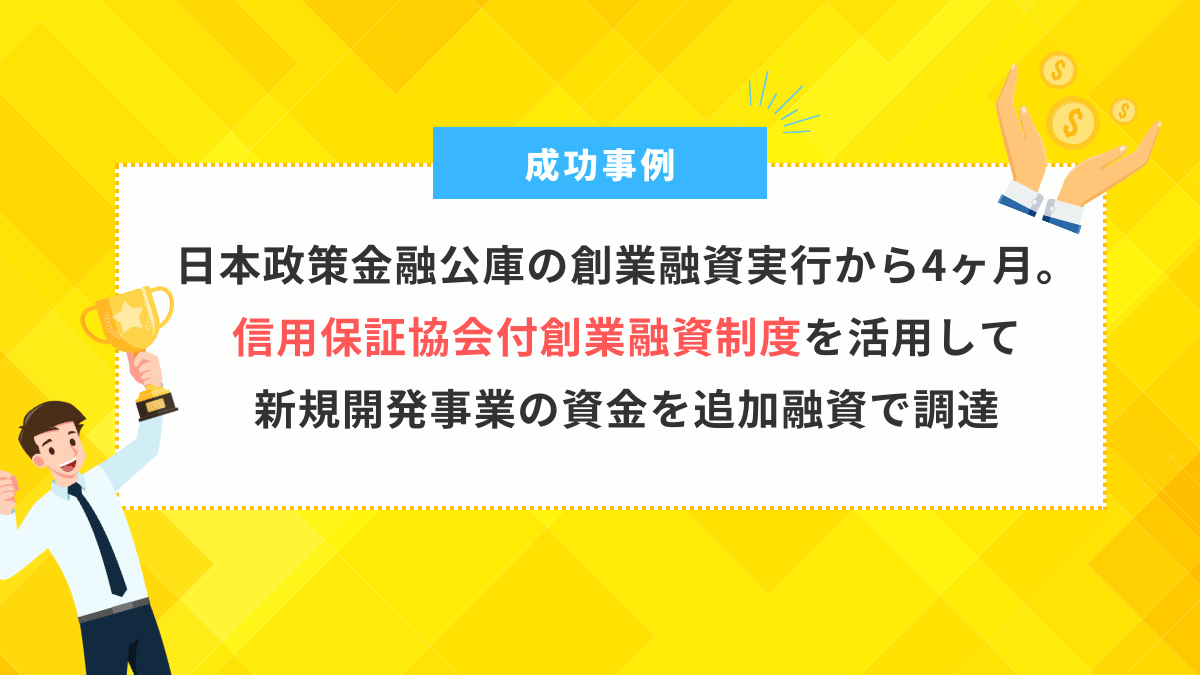

日本政策金融公庫の創業融資実行から4ヶ月。Webサービス会社の新規開発投資に対する追加融資を信用保証協会付創業融資制度で成功

【相談内容】

ファイナンスアイに訪れた相談者は、日本政策金融公庫の創業融資を受けてから4か月しか経過していない起業家でした。

創業融資を受けてから間もないのですが、インバウンド向けのwebサービスのマーケティング分析から、当初は想定していなかった投資をおこないたいという相談でした。

【対応内容】

既に日本政策金融公庫では創業融資を受けているため、今回の追加融資は信用保証協会付創業融資制度を利用する方向で対策を進めていきました。早速、インバウンド向けサービスのビジネスモデルについて分析を進めたところ、マネタイズに関する設計が脆弱であったことから、経営者と事業計画を再設計していきました。

さらに、日本政策金融公庫の創業融資を受けてから4か月という短期間での新規開発の投資に関する追加融資となるため、日本政策金融公庫から融資を受けた事業内容との親和性や相乗効果についても事業計画に入れていきました。

【結果】

日本政策金融公庫の創業融資の実行から早すぎる追加融資の依頼ではありましたが、次のようなポイントを押さえて信用保証協会に説明をしました。

- 事業開始後から判明したマーケティングの分析結果であること

- 日本政策金融公庫から受けた創業融資の事業との親和性や相乗効果が期待できること

- マネタイズへの具体的なプランが練り上げられていること

その結果、信用保証協会の融資審査ではよい評価を受け、新規のシステム開発投資には十分な融資を受けることができました。

日本政策金融公庫の創業融資を受けてから間もない期間で、資金調達を実現するのには信用保証協会を活用するのがよいです。ただし、融資を成功させるためには、このような事案での成功実績を豊富に持っている専門家に相談することをお勧めします。

実際に面談して納得してから進めてください。

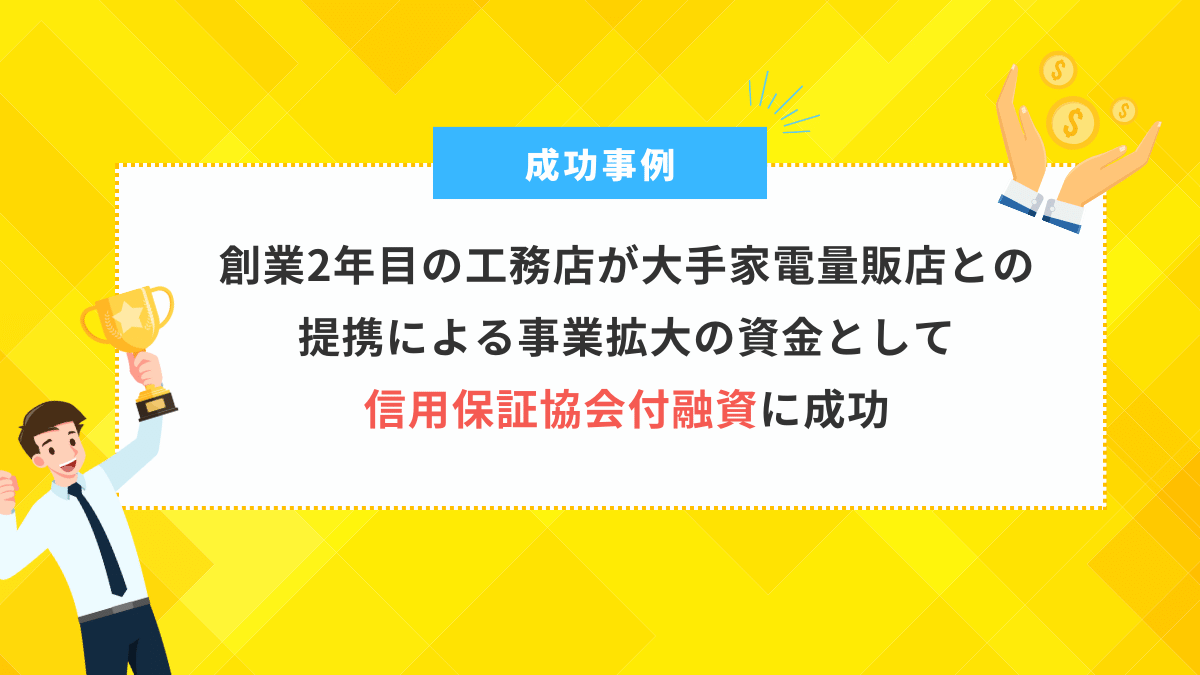

創業2年目の工務店が大手家電量販店との提携を進めるための資金として信用保証協会付融資に成功

【相談内容】

次は、創業2年目の工務店の経営者からの相談です。

この経営者は、大手家電量販店との提携をおこない、リフォーム関係の事業を急拡大させるプランを持っていました。事業拡大の成長スピードが早いため、このスピードに沿う資金調達先の窓口を広げたいという考えがあり、信用金庫や信用保証協会との取引を希望されていました。

このような考えから、ファイナンスアイと共同で事業計画を練り上げていくこと、事業計画を実現するための正確な資金の算定、信用金庫や信用保証協会から必要な資金を融資してもらうための支援をして欲しいという相談がありました。

【対応内容】

まだ創業してから2年目ということもあり、事業規模自体は大きくありません。その企業の事業規模を、過去実績の3倍以上の売上に拡大させるプランです。この売上を実現するためには、財務の内容はがらりと変わります。事業計画の策定においては、以下の内容を特に重視して練り上げていきました。

- 規模が3倍以上となるため、これを回すための内部の管理体制とそれに関わる人員の雇用計画

- 売上が急拡大するということは、同時に仕入れなどの原価も急拡大するため、破綻しない入念な資金繰り計画

【結果】

原価・設備投資・人員の雇用・内部管理体制の構築など、売上規模を3倍以上に増やすために必要な資金も大きくなりました。しかし、経営者と二人三脚で練り上げた事業計画書に関する蓋然性について、高い評価を受け、実現可能であると判断されました。結果、満額で信用保証協会付融資を成功させることができました。

さらに、取引を開始した信用金庫からは、事業計画通りに経営ができれば、信用保証協会を利用しないプロパー融資も具体的に検討するというコメントもいただきました。売上規模を3倍にし、それに耐えうる財務や管理体制の構築という難易度が高い相談でしたが、私としても満足度の高いサポートができました。

売上の拡大は経営者にとっては嬉しいことだと思います。ただし、それを実現するためには、人員や設備などの原価も膨らみ、運営をまわしていくための管理体制も必要になります。そして、何よりもそれらを揃えるための資金調達や資金繰りが重要です。8,000社以上の融資相談にのってきたなかには、売上が十億円以上あっても手元の資金が乏しく資金繰りが破綻しかかっている事例も多くあります。起業される方は、もちろん何かしらに秀でた能力を持たれていると思います。ただ、それだけでは経営はうまくいきません。このような難易度の高い事例でも成功させた実績をもつ専門家に相談されることをお勧めします。

FCのコンビニ経営者が認可外保育園に新規参入するための資金を信用保証協会と日本政策金融公庫の協調融資で資金調達

【相談内容】

ファイナンスアイに相談に来られた相談者は、コンビニエンスストアのフランチャイズ店舗を5年以上経営している経営者でした。

この経営者は、地域の課題になっていた保育園事業に新規参入したいという希望をお持ちでした。しかし、本業とは異なる業種での新規事業で、投資規模も大きいことからどうすれば実現できるのか悩んでおられました。

【対応内容】

許認可外保育園事業を立ち上げるための投資総額が大きいことから、自己資金・日本政策金融公庫・信用保証協会付融資を按分するように協調融資での資金調達を進めることにしました。

本業であるコンビニ事業についても事業予測や周辺競合状況の分析をおこない、保育園事業を下支えする根拠を練り上げました。

相談から融資実行まで9カ月程度の期間がかかりましたが、金融機関との交渉の最中も経営者とのリレーションをかかさずおこない、金融機関からの質問についても当日回答できるスタンスでサポートをしました。

【結果】

本業とは異なる新規事業であり、総投資額が大きく、協調融資を実現させるという事案であり、難易度は高いです。融資実行まで期間はかかりましたが、無事に日本政策金融公庫と信用保証協会から満額の融資を成功させる事ができました。

粘り強い交渉と金融機関からの質問に即日回答するスタンスも評価され、審査の最終局面では、金融機関の担当者だけではなく支店もよい対応をしてもらえたことが大きなポイントになっています。

経営再建中の企業からM&Aによる事業売却後の資金調達を信用保証協会付け融資で成功させた事例

【相談内容】

次の相談は、経営再建中の法人から介護事業をM&Aで事業を買取り、新規で創業する介護事業を軌道にのせるための資金を調達したいという内容でした。

ただ、経営再建中の法人では、介護事業における資金調達が困難であり、事業を外部に売却したいが、買取側も新規で創業するM&Aした事業を軌道にのせるために、資金を調達したいという内容です。

なかなか難易度が高い相談ではありましたが、M&Aや経営再建にも信用保証協会の融資が活用できるというよい事例です。

【対応内容】

まず、経営再建中の法人とは完全に別の外部向けの売却であること。信用金庫が介護事業で受け取る介護保険の入金窓口となっており、売上についてはある程度の確証をもっていること。

上記のような状況であったので、信用金庫と共同にて信用保証協会付融資を進めていく方向で、事業売却に伴う資金、M&A後の設備投資や運転資金の資金調達をするサポートをしました。

【結果】

買取先は新規の創業者でしたが、信用金庫から信用保証協会への説明が適切におこなわれた結果、融資は問題なく認可された。

また、経営再建中の法人も介護事業を売却することで、事業の集約がおこなわれ、全体的な収支改善を実現できました。

企業再生による事業承継やM&Aに関する資金やM&Aを活用した起業のための資金などにも信用保証協会の融資を活用することができます。ただ、このようなM&Aや企業再生にともなう融資は、創業融資や単なる融資とは全く内容が異なり、難易度も高いものです。FA(ファイナンシャルアドバイザー)などの専門家を選ぶ際にも、実際に面談をして納得してから進めることをお勧めします。ファイナンスアイでは、中小企業庁のM&A支援機関登録制度に登録し、中小企業や起業家の方の事業承継やスモールM&Aをサポートしています。初回面談は無料です。お気軽にご相談ください。

よくある質問

Q.創業融資は、日本政策金融公庫と信用保証協会のどちらがよいの?

単純に審査の時間と金利を考えますと、日本政策金融公庫の方が有利な場合が多いです。

ただし、日本政策金融公庫は営業担当者が固定されませんので、長期的に継続していく関係を構築することを希望される場合は、金融機関を窓口とした信用保証協会付融資がよいでしょう。

Q.同時期に日本政策金融公庫と信用保証協会の両方から融資を受けられるの?

たとえば、投資金額が大きい場合は、日本政策金融公庫と金融機関との協調融資を進めることになります。この時に金融機関が保証協会付融資を利用する場合は、日本政策金融公庫と保証協会付融資の両方の制度で融資を受けることになります。

Q.信用保証協会付融資の利用は、信用金庫・地銀・メガバンク・ネットバンクのどこがよいの?

信用保証協会の目的として、中小企業者、小規模事業、新しく事業を立ち上げる方の公的な保証人となって事業資金の借入れが円滑におこなえるよう支援することがあります。この目的から、一番ふさわしいのは、信用金庫や地銀が窓口になることが適当であると思われます。

創業3期目でもメガバンクからの申込で、保証協会付融資を受けることもあります。ただし、ケースとしてはあまりありません。またネットバンクは、現時点において保証協会付融資に対応していません。

このような状況から、信用保証協会付融資を利用する時は、信用金庫や地銀を第一候補として検討するのがよいと考えます。

Q.信用保証協会付融資は、日本政策金融公庫の融資よりも難易度が高いの?

これまで多くの融資相談に対応してきた実際の経験からいうと、信用保証協会付融資は、日本政策金融公庫の融資よりも融資の難易度が高いと言えます。理由は、金融機関と信用保証協会の2つの審査があるためです。

まとめ|信用保証協会付融資の審査に落ちる7つの特徴

今回の記事でお伝えしたように、信用保証協会付融資の審査に落ちる人には以下の7つの特徴があります。

- ①事業計画の収支計画や返済計画に確信がもてない

- ②融資する資金の使途が不明確である

- ③自己資金が足りない(創業時の審査)

- ④事業実態が確認できない(創業後の審査)

- ⑤保証資格がない

- ⑥信用情報が悪い

- ⑦経営者の質が足りていない

信用保証協会付融資は、日本政策金融公庫と比較して、書類の内容や事業状況を重視する傾向があります。審査に落ちる理由は、上記のポイントを各資料(創業計画書、事業計画書、決算書など)で十分に説明できていない場合や、その内容を自ら証明できない場合に多いです。

創業融資でも利用できるため、起業予定の方にも活用をお勧めします。決算書を提出して審査落ちした場合、信用保証協会が納得する決算内容に改善が必要です。経営改善の実績が豊富で、金融機関や財務の観点で将来の事業計画を考慮して決算書をプランニングできる専門家に相談することがお勧めです。

専門家と一緒に事業計画を策定することで、経営者だけでは気づかない改善施策や信用保証協会が評価する内容をふまえた事業計画を作ることもできます。そして、専門家と一緒に経営改善を進めて、それらを反映した決算書になるように経営を続けていくことが、結果として信用保証協会付融資を成功させる近道になります。

このような悩みに対応するため、ドリームゲートには、信用保証協会付融資や経営改善をサポートする認定アドバイザーが多く在籍しています。まずは一度専門家に相談されることをおすすめします。初回面談は無料ですので、ぜひお気軽にお問い合わせください。

信用保証協会は、日本政策金融公庫とあわせて積極的に活用していきたい資金調達先の一つです。難易度は高いですが、協調融資を実現させれば、エクイティファイナンスなどの株の切り売りとは異なり、株に影響を与えないデットファイナンスで大型の資金調達も可能です。創業時は、公庫の創業融資と類似する審査ですが、決算書ができてからは、より厳しい目線で見てきます。信用保証協会の利用を考えておられる方は、決算書を確定させる前から実績が豊富な専門家に相談して、対策を練り上げることを強くお勧めします。審査に落ちて再挑戦を目指したい方は、企業再生や経営改善の実績が豊富で且つ金融機関や財務の目線で決算書をプランニングできる専門家に相談してください。

執筆者プロフィール:

ドリームゲートアドバイザー 田中 琢郎

(たなか たくろう) /株式会社ファイナンスアイ

「まずは私に相談してください」を合言葉に、無料メール相談はもちろん、電話・LINEで無料相談を受け付け、困った経営者に寄り添う資金調達の専門家です。落ち着いたお人柄で親身に話を聞いてくださいます。資金繰り・創業融資で困ったらまずは田中アドバイザーへ。

この著者の記事を見る

- 2024年6月17日 創業融資の申し込みはいつまで?最適なタイミングと審査通過のポイントを解説

- 2024年6月17日 ブラックリストでも創業融資は受けられる?確認方法と対策を徹底解説

- 2024年3月14日 起業してM&A売却のイグジットを狙うなら創業融資とベンチャーデットの2択

- 2024年3月4日 創業融資はどこに相談する?創業サポートの相談窓口もあわせて紹介

- 2024年3月4日 返済不要な創業融資はない?!返済不要な資金調達方法や公的融資を紹介

- 2023年12月25日 日本政策金融公庫の審査落ちをする人の6つの原因と成功のポイント

- 2023年12月22日 起業時に使える創業融資とは?審査ポイントなどを専門家が徹底解説

- 2023年12月14日 自己資金200万円から年商1億円!創業融資を活用したスモールM&A

- 2023年10月16日 創業融資における信用保証協会の役割とは?|資金調達のプロが公庫と徹底比較

- 2023年10月6日 信用保証協会付融資の審査に落ちる人の7つの特徴