ドリームゲート認定アドバイザーの田中琢郎です。8,000社以上の経営者の融資や、事業資金調達の相談対応実績を持つ株式会社ファイナンスアイの創業者でもあります。2014年から株式会社ファイナンスアイを創業し、日本全国の起業家・中小企業の経営者・個人事業主の皆様にファイナンスという強力な武器を提供しています。

日本政策金融公庫の創業融資だけではなく、信用保証協会付融資も起業家や経営者にとっては有力な資金調達手段になります。当記事では、そもそも信用保証協会付融資とは何かから、審査の申込みから融資実行までの流れ、そして信用保証協会を利用するメリットや公庫との比較も解説していきます。記事のなかでは、保証協会の融資を成功させるポイントなども交えて説明していきますので参考にしてください。

- 目次 -

信用保証協会が創業融資で果たす役割とは

信用保証協会は、信用保証協会法(昭和28年8月10日法律第196号)に基づき、中小企業・小規模事業者の金融円滑化のために設立された公的機関です。創業を希望している方が、金融機関から創業資金を調達する際に、信用保証協会は「信用保証」を通じて、資金調達をサポートするしくみです。47都道府県と4市(横浜市、川崎市、名古屋市、岐阜市)にあり、各地域に密着した業務をおこなっており、全国どこでも利用可能となります。

累計8万人が利用!質問に答えるだけで「事業計画書・数値計画書」が完成

⇒事業計画書作成ツールを無料で利用してみる

- 日本政策金融公庫の創業計画書も作成でき、融資申請に利用できる。

- 業種別にあなたの事業計画の安全率を判定

- ブラウザに一時保存可能。すべて無料!

信用保証協会による保証を活用する4つのメリット

創業融資で信用保証協会を利用する場合、どのようなメリットがあるのでしょうか。本項では、メリットについて説明していきます。

①創業時期の資金調達をスムーズにおこなえる

創業のタイミングでは、事業実績も乏しいのが通常です。事業の結果である決算書を確認して進める通常の融資を受けることは困難になります。

そのため、信用保証協会には創業時期でも利用できる創業融資制度が整備されています。創業融資制度は、事業の結果ではなく、事業に対する準備状況や計画、経営者本人を確認し、融資をおこなう制度となります。信用保証協会の創業融資制度を活用することで、創業時期の資金調達をスムーズにおこなうことができます。

②借入枠の拡大を見込める

創業融資制度は、信用保証協会以外に日本政策金融公庫で受けることも可能です。創業融資制度は、信用保証協会と日本政策金融公庫の2種類があります。このため、創業希望者はこの2つの制度を活用し、創業時の資金調達をおこなうことができます。具体的には、創業前に日本政策金融公庫で設備投資関係の調達をおこない、事業開始後に信用保証協会の融資制度で、運転資金の調達をおこなう2段階での資金調達も可能です。

③原則として担保の用意が不要

創業融資制度の特徴として、新規創業者に負担をかけないような制度となっており、原則的に担保は不要となっています。また、信用保証協会の創業融資制度も担保は不要です。ただし、大きな金額の資金調達を希望する場合、不動産などの担保を提供することも可能です。

④比較的金利が低い

信用保証協会の創業融資制度の金利は、創業時期に利用できるフリーローンや事業者ローンなどと比較すると、低くなっています。金利負担が低いことは、そのまま事業の収益に直結するため、創業時において黒字転換を目指すことが容易となります。

信用保証協会による保証を活用する2つのデメリット

信用保証協会による保証制度を活用するデメリットはどのようなものになるのでしょうか。思わぬ落とし穴がないのか、デメリットについても説明をしていきます。

①保証料が発生する

信用保証協会は、金融機関の融資の保証をおこなうことで利用者の資金調達を支援します。この保証行為については保証料が発生しますが、日本政策金融公庫の創業融資制度では保証料が不要なため、保証料の発生がデメリットとなります。

②融資実行までの手続きに手間がかかる

信用保証協会は自ら融資をおこなわず、信用金庫や地銀などの金融機関の融資に保証をつけます。このことから、信用保証協会の融資制度を利用する場合は、金融機関と信用保証協会の2つの審査を受ける必要があり、手続きに手間と時間を要してしまいます。

累計8万人が利用!質問に答えるだけで「事業計画書・数値計画書」が完成

⇒事業計画書作成ツールを無料で利用してみる

- 日本政策金融公庫の創業計画書も作成でき、融資申請に利用できる。

- 業種別にあなたの事業計画の安全率を判定

- ブラウザに一時保存可能。すべて無料!

信用保証協会が提供する創業融資の3つの保証制度

信用保証協会が提供する創業融資の保証制度はどのような種類があるのでしょうか。創業融資に利用できる3つの保証制度について説明をしていきます。

①創業関連保証

創業関連保証とは、個人による創業や新たに法人を設立しておこなう事業に必要な資金を調達する際に利用可能な保証制度です。

| 対象者 | 次のいずれかに該当する方が対象となります。

・事業を営んでいない個人で、1か月以内(※)に事業を開始する具体的計画がある ・事業を営んでいない個人で、2か月以内(※)に法人を設立し、事業を開始する具体的計画がある ・分社化により別法人を設立して事業を開始する予定の法人 ・事業を営んでいない個人が事業を開始してから5年未満である ・事業を営んでいない個人が設立した法人で、設立から5年未満である ・分社化により別法人として新たに設立された法人で、設立から5年未満である ・事業を営んでいない個人が開始した事業を法人化し、個人創業時から5年未満である ※市区町村が実施する認定特定創業支援等事業により支援を受けて創業する方は、6月以内となります。 |

| 保証限度額 | 3,500万円 |

②再挑戦支援保証

再挑戦支援保証とは、経営状況の悪化により過去に営んでいた事業を廃止または会社を解散した経験がある方の再挑戦を支援する保証制度です。なお、創業関連保証とは異なり、分社化による創業の場合は利用できません。

| 対象者 | 経営状況の悪化により過去に営んでいた事業を廃止または法人を解散してから5年未満で、次のいずれかに該当する方が対象となります。

・事業を営んでいない個人で、1か月以内(※)に事業を開始する具体的計画がある ・事業を営んでいない個人で、2か月以内(※)に法人を設立し、事業を開始する具体的計画がある ・事業を営んでいない個人が事業を開始してから5年未満である ・事業を営んでいない個人が設立した法人で、設立から5年未満である ・事業を営んでいない個人が開始した事業を法人化し、個人創業時から5年未満である ※市区町村が実施する認定特定創業支援等事業により支援を受けて創業する方は、6月以内となります。 |

| 保証限度額 | 3,500万円 |

③スタートアップ創出促進保証制度

スタートアップ創出促進保証制度とは、創業関連保証の保証料率(各信用保証協会所定)に0.2%上乗せすることで、経営者が会社の連帯保証人となる必要がない保証制度です。

| 対象者 | 次のいずれかに該当する方が対象となります。

(1)事業を営んでいない個人で、2か月以内(※)に法人を設立し、事業を開始する具体的計画がある (2)分社化により別法人を設立して事業を開始する予定の法人 (3)事業を営んでいない個人が設立した法人で、設立から5年未満である (4)分社化により別法人として新たに設立された法人で、設立から5年未満である (5)事業を営んでいない個人が開始した事業を法人化し、個人創業時から5年未満である ※市区町村が実施する認定特定創業支援等事業により支援を受けて創業する方は、6月以内となります。 |

| 保証限度額 | 3,500万円 |

信用保証協会の審査内容

信用保証協会付融資を受けるためには、信用保証協会の審査に通る必要があります。信用保証協会の審査は、何を重視しておこなわれるのでしょうか。審査のポイントを説明していきます。また、信用保証協会は起業時の創業融資としても利用可能なため、創業融資の場合についても説明していきます。

返済能力(自己資金)

創業融資の場合

創業融資の場合、事業の実績がないことから、自己資金による与信判断がおこなわれます。創業融資の借入可能金額の算出は、自己資金の金額によって決定され、融資希望額の1/3以上の自己資金を貯める必要があるなどとされています。このため、自己資金が0円の場合、融資可能な金額も0円となります。

また、自己資金を貯めることは、かんたんではなく、相応の努力がともないます。信用保証協会や金融機関も十分に理解していることから、「自己資金の金額=独立への熱意」と捉えて、自己資金を十分準備している創業者を高く評価します。

このように、自己資金の金額は創業融資を受けるにあたり、大きな比重をしめる重要なポイントとなります。

創業融資以外の場合

創業融資以外の場合、審査では決算書が重視されます。直近2、3期分の決算書をみれば、増収や増益などの収支や貸借対照表の科目を確認できます。また、個人事業主の場合は決算書の代わりに確定申告書の提出が求められます。

なお、決算書が営業赤字の場合は、融資の返済を事業による利益でおこなうことができなくなります。このため、赤字の要因や解消方法を説明できることが重要であり、業務改善の施策を含んだ事業計画書の作成が必要となるでしょう。決算が赤字である場合の事業計画の策定は、売上増加や経費削減の計画など、どのように改善をおこなってきたか、今後どのようにおこなうかを具体的に説明し、返済能力があることを説明できるように準備を進めましょう。

創業分野に関する経験・能力

創業前、もしくは創業間もない場合は、金融機関は決算書がないことから事業を客観的に評価することが困難です。このような理由から、起業する事業や業界での実務経験年数が事業を評価するポイントとして重視され、未経験や、経験が少ない場合は審査に通らない可能性が出てきます。

事業計画書

信用保証協会の審査において、事業計画書は重要なポイントになります。融資を受けて事業がどのように成長するのか、成長した事業の利益で融資の返済が安定しておこなわれるかを判断するためです。事業計画については、創業融資を利用する場合とそれ以外でポイントが異なることから、2つに分けて説明します。

創業融資を利用する場合

創業融資の場合は、創業計画書の内容が審査されます。

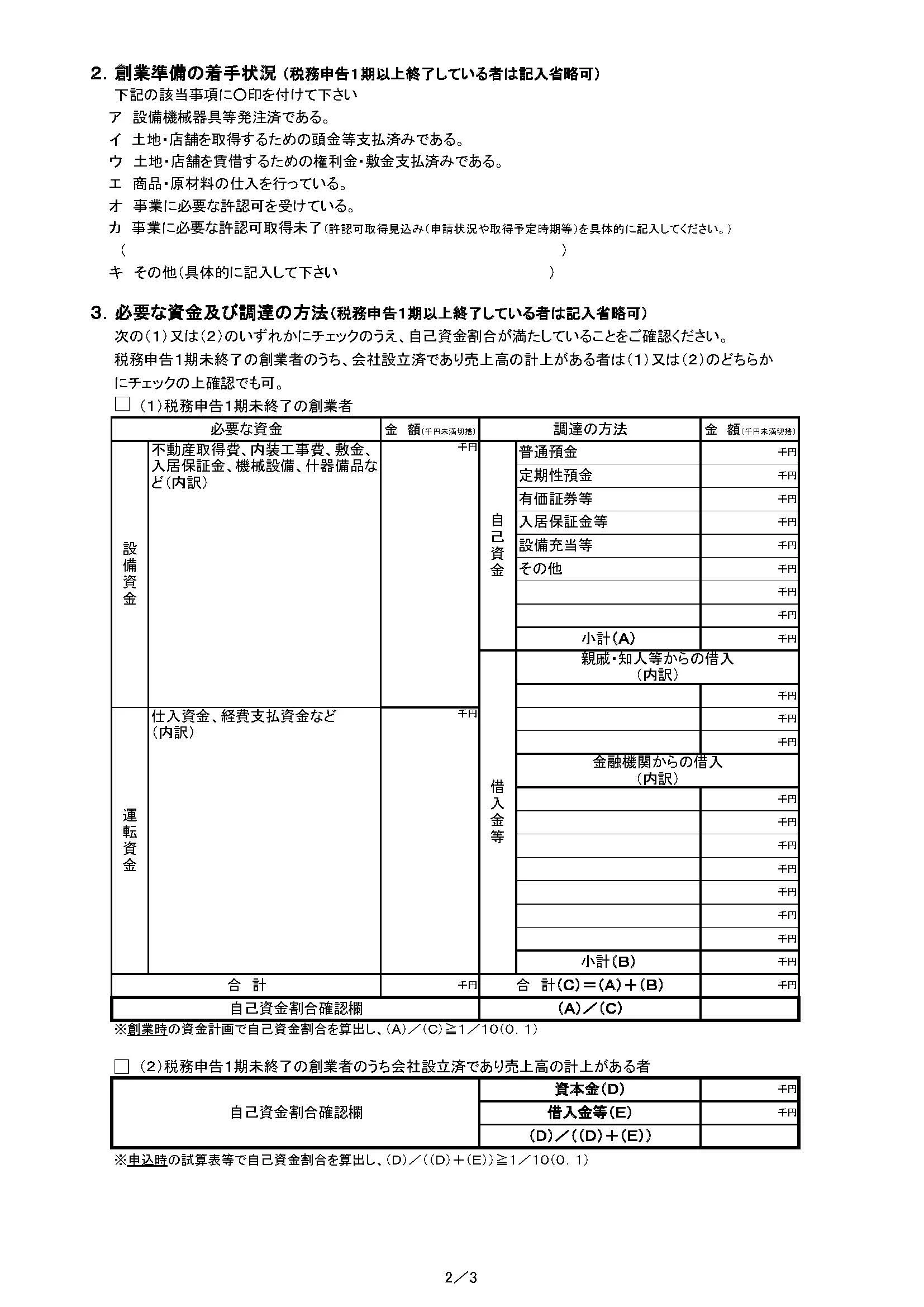

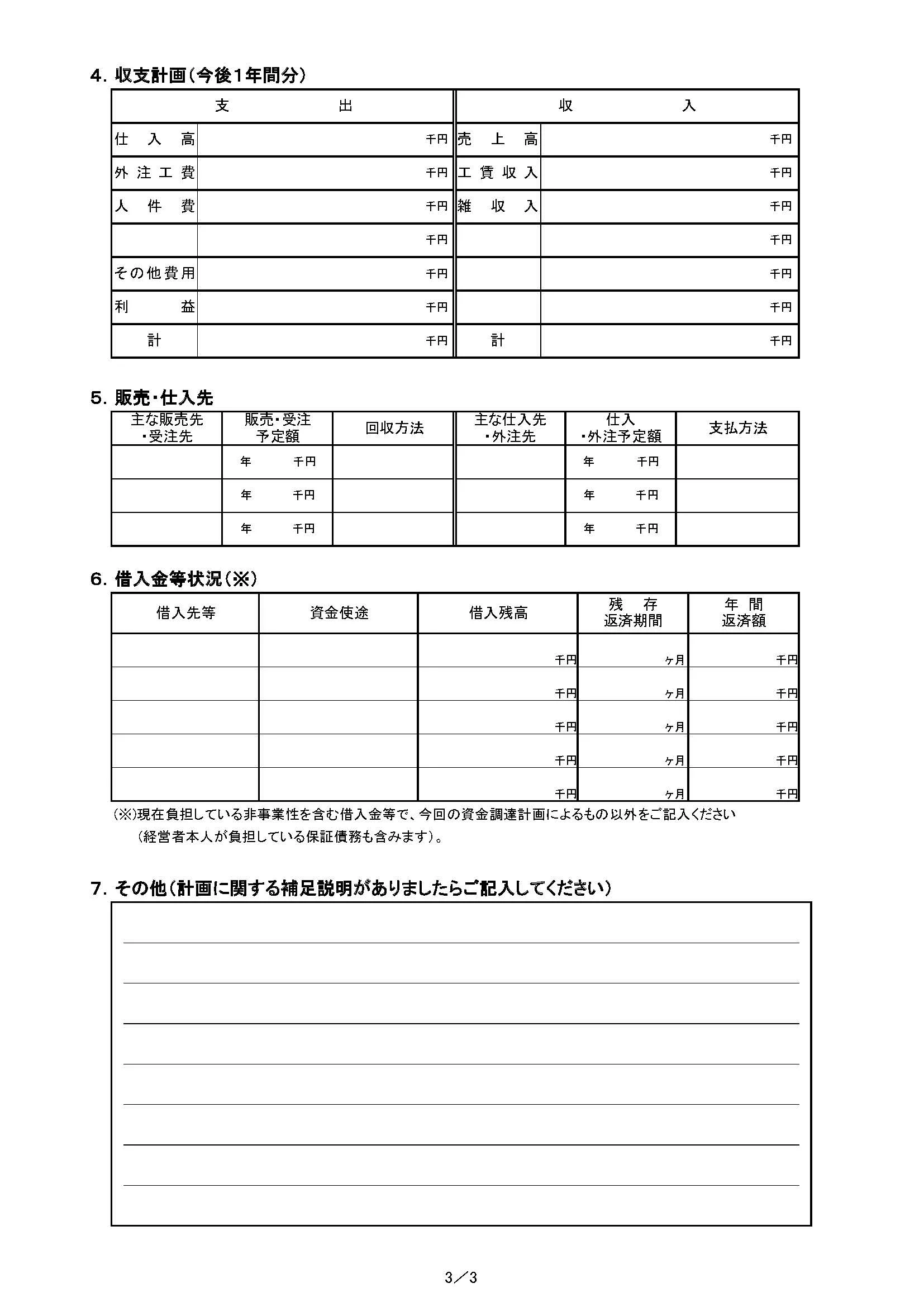

創業計画書では、次の要素を記載します。

- 事業概要

- 創業準備の着手状況

- 必要な資金と調達方法

- 収支計画(1年分)

- 販売、仕入先

- 借入金状況(代表者個人を含みます)

とくに、収支計画において事業が計画どおり実現し、借入れの返済が可能なことを信用保証協会に納得させる必要があります。

創業融資以外の場合

創業融資以外の場合の事業計画書は、直近の決算内容や試算書の内容を踏まえて、融資を利用しどのように事業が成長するかを事業計画によって説明します。ただし、決算が赤字になっているなど、業績が悪い場合は、改善の施策や解消時期なども含めた事業計画を作成する必要があります。とくに赤字運転資金を希望する場合は、この改善の施策が不十分である場合、業務改善の確実性が低いと判断され、審査落ちしてしまう可能性があります。

創業融資の保証を受ける流れ

信用保証協会の保証を受けたい場合は、信用保証協会に直接申込みをおこなう方法と、銀行など金融機関経由で信用保証協会に申込みをおこなう方法の2種類があります。

どちらの方法で申込みをしても問題ありません。しかし、コロナ禍以降は、一般的に銀行を経由して信用保証協会に申し込むことが多く、また窓口業務を金融機関に委託しているケースも見受けられます。これまで、融資の申込みをしていなかったり、会社を立ち上げてから間もなかったりするときには、信用保証協会よりも銀行のほうが過去の取引情報を知っています。そのため、銀行を経由すると審査もスムーズに進む可能性が高いのです。

①金融機関への融資申込み

金融機関で信用保証協会付融資を申し込めば、窓口で信用保証協会への申込み手続きも進めることが可能です。金融機関が融資の受け入れが適当と判断した場合には、金融機関から保証協会に対して、債務者の保証を依頼する保証依頼が提出されます。

②信用保証協会への保証申込み

信用保証協会で申込書を記入し、直接提出することも可能です。この場合は、信用保証協会が適切な金融機関に融資をあっせんします。ただし、その際も金融機関に対する融資の申込みが必要になるため、基本的には金融機関への融資相談とあわせて申し込むのが効率的です。

③信用保証協会による審査・面談の実施

融資と保証の申込みが済んだら、金融機関が融資審査、信用保証協会が保証に対する審査をおこないます。

制度上は二重に審査を受けなければなりません。しかし、金融機関側の審査は信用保証協会の審査結果を重視するため、保証協会の審査を通過できれば、融資に向けて大きく前進するでしょう。

審査過程では、状況に応じて面談や書類での情報提供を求められる場合もあります。また保証協会や金融機関が求める情報の提供を速やかにおこなうことで、審査もスムーズに進むでしょう。

④融資の実行・返済

信用保証協会の審査が通ると、信用保証書が発行されます。信用保証書には融資の金額や条件が指定されているので、金融機関は保証書にしたがって融資を実行し、期日に債務者の口座に融資金を入金します。信用保証料を一括支払いにしている場合には、このときに金融機関が保証料を代理徴収し、保証協会に支払うのが一般的です。

なお、融資金額から保証料を差し引いて入金するしくみのため、企業はあらかじめ保証料を現金で用意しておく必要はありません。また、融資実行の際には、信用保証委託契約書を作成し、信用保証協会に提出します。

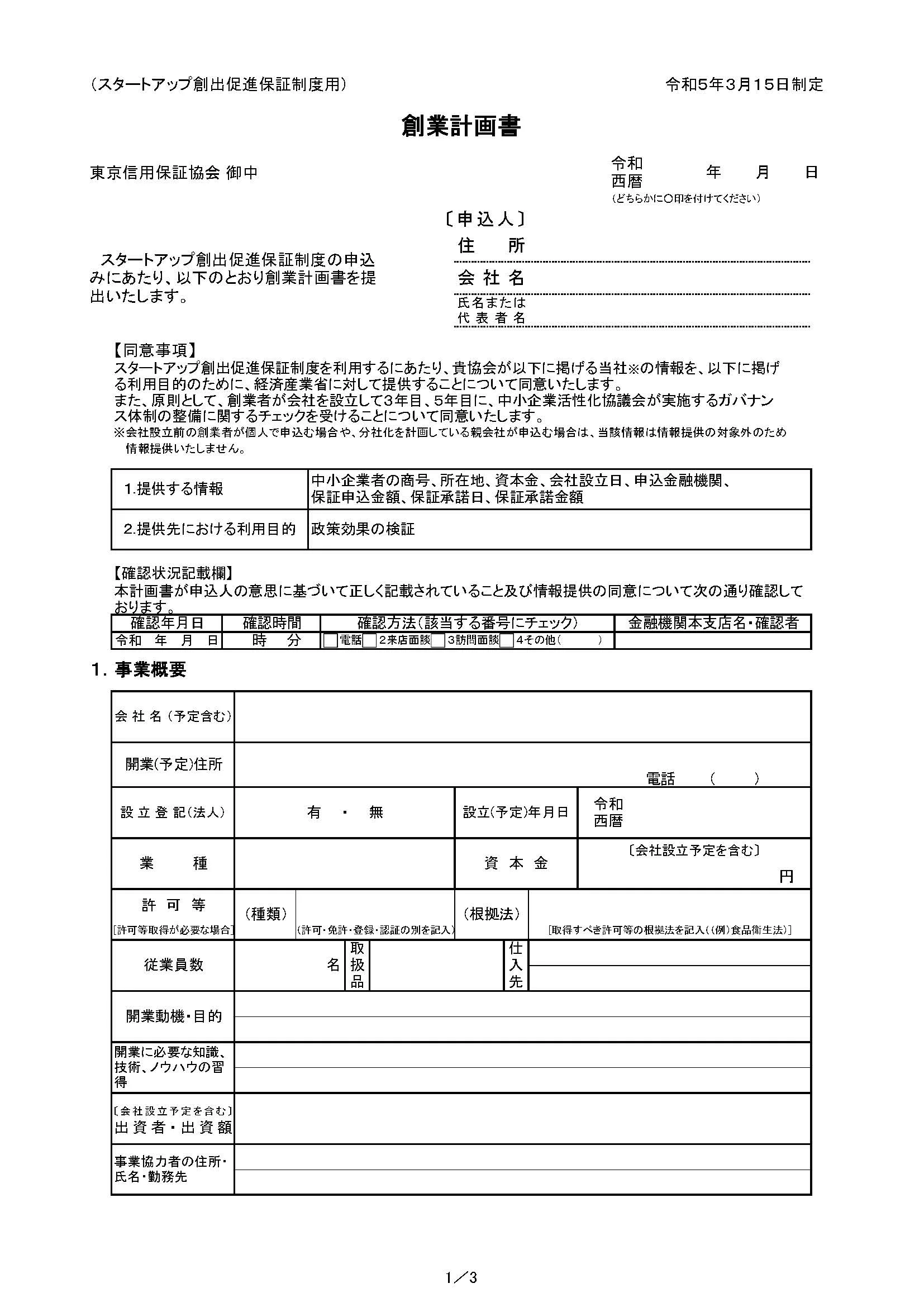

信用保証協会の審査における必要書類

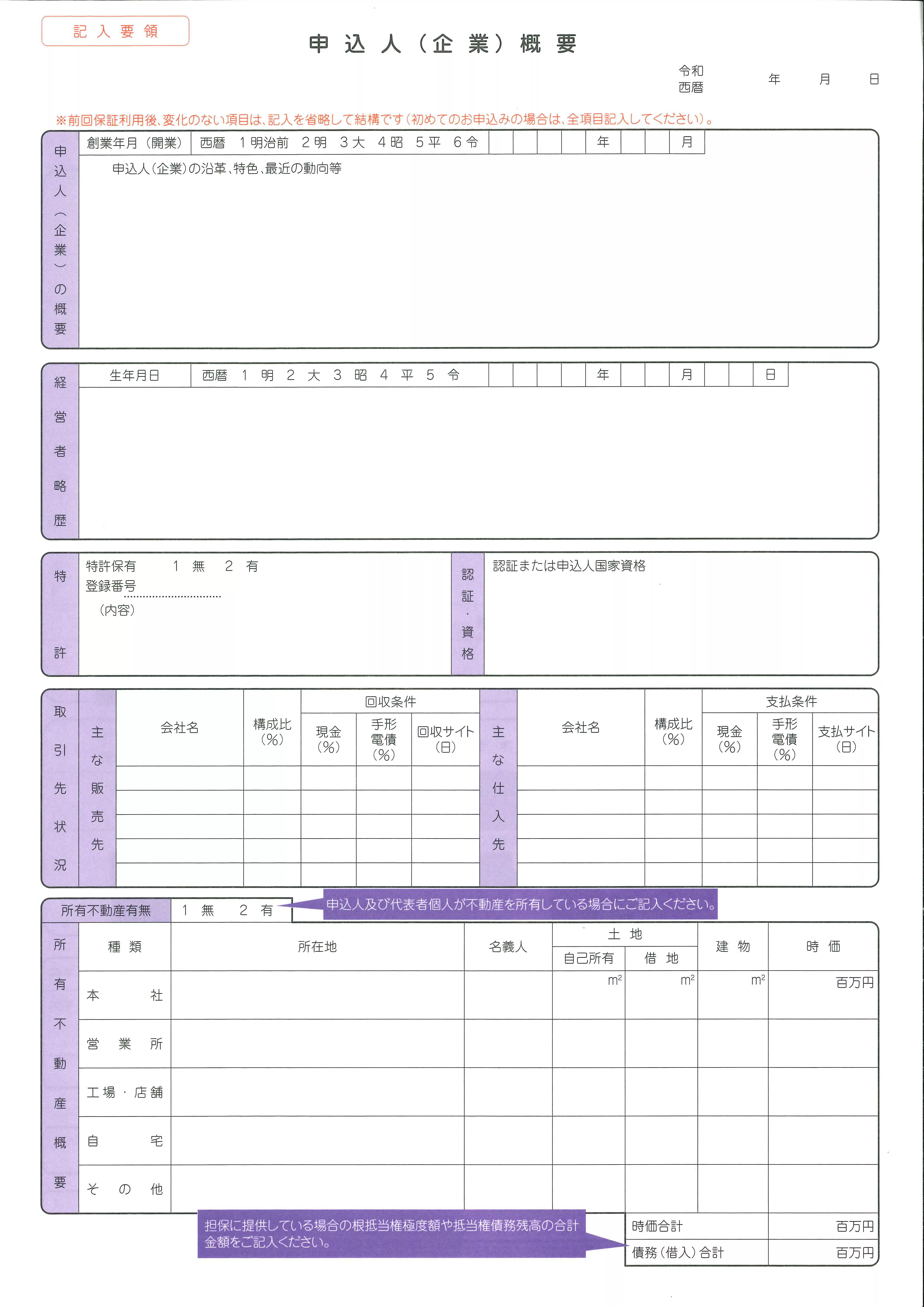

信用保証協会の審査に必要な資料はどのような資料でしょうか。東京信用保証協会の書類を事例に説明をしていきます。

創業計画書

創業計画書は、事業概要や創業の準備状況、資金使途と調達方法、収支計画、取引先情報、経営者の借入状況などを記載します。この様式では伝えきれない事項(たとえば、収支計画の根拠や事業の強みなど)については、別にまとめて提出するのがよいでしょう。

書式DL|東京信用保証協会|創業計画書

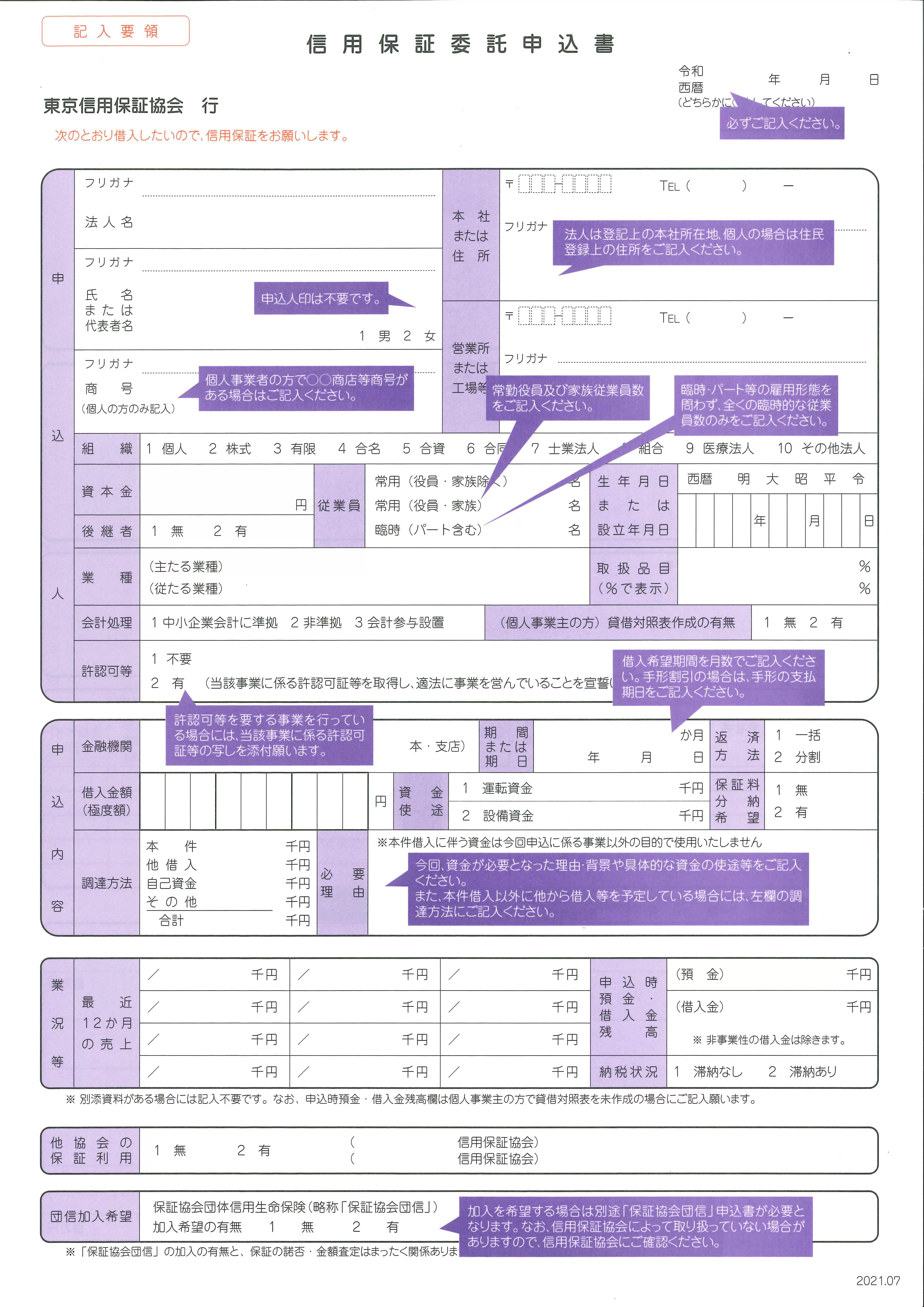

信用保証委託申込書

信用保証委託申込書は、主に融資の内容や直近の事業概要などを記載する様式となります。

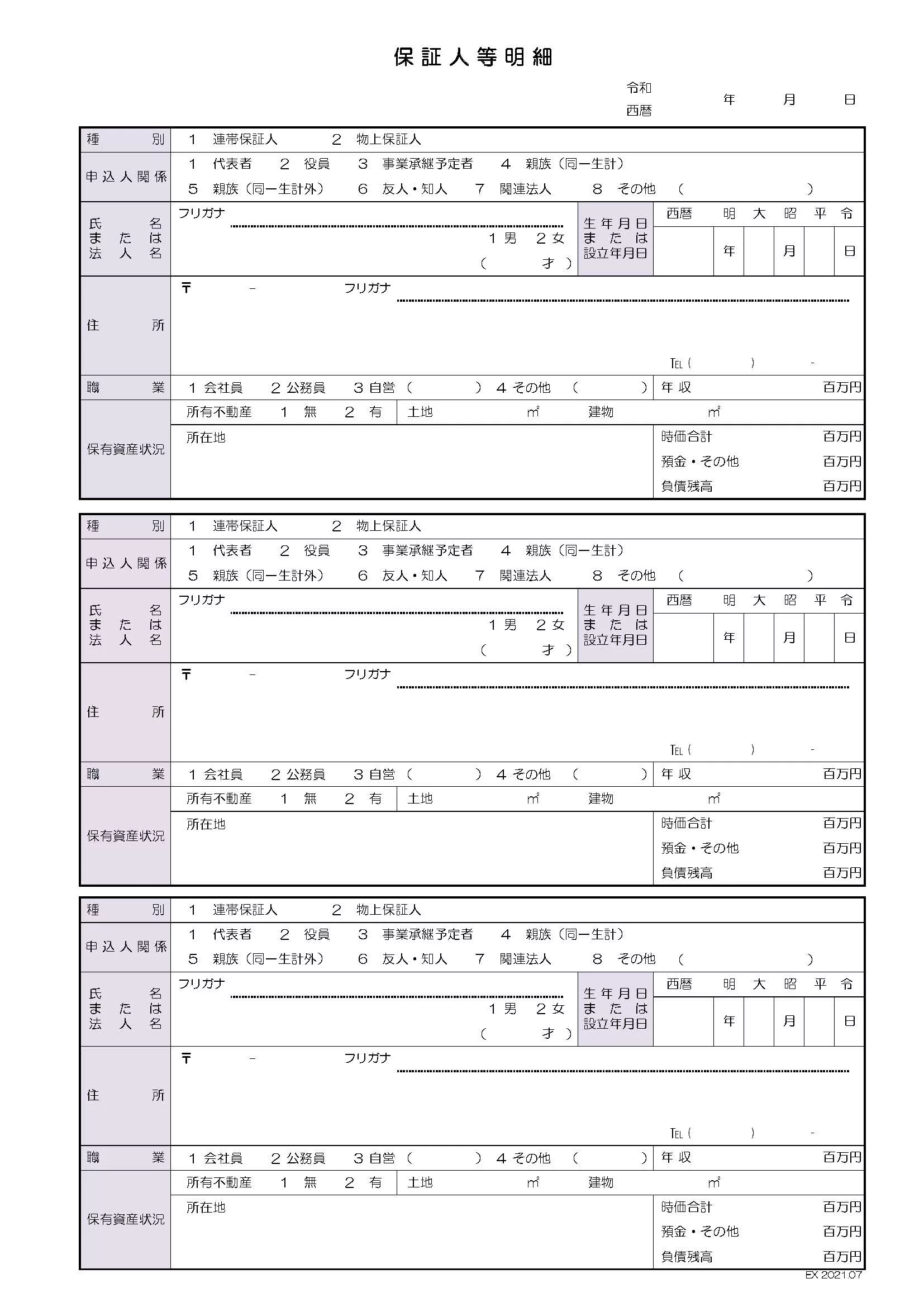

保証人等明細

保証人等明細は、連帯保証人となる方(代表者保証が一般的)の概要を記載する様式となります。

申込人(企業)概要

申込人(企業)概要は、融資の申込人の概要を記載する様式となります。

その他

信用保証協会様式では、将来の計画について記載するスペースに余裕がありません。必要に応じ、融資を活用し、事業をどのように成長させるのかなどを記載した投資計画を含めた事業計画書を別途作成するのがよいでしょう。

信用保証協会付創業融資と公庫の創業融資はどちらがよい?徹底比較!

信用保証協会付創業融資と、日本政策金融公庫の創業融資はともに創業前から利用できる創業融資制度です。この2つの制度について、どちらが有利になるのでしょうか。具体例を挙げて説明していきます。

融資審査のきびしさ

信用保証協会付融資の場合、金融機関と信用保証協会の2機関による審査があることから、日本政策金融公庫と比べ、審査が長くきびしいといえます。しかし、必ずきびしいかといえば、決してそのようなことはありません。たとえば、金融機関が相談者の事業を高く評価し、強く応援してくれる場合は、1回の面談しかコミュニケーションがとれない日本政策金融公庫より審査がとおりやすいこともあります。

金利について

信用保証協会を利用する場合、金融機関の利息に加え、保証料が発生します。このため、一般的に日本政策金融公庫の方がトータルのコストは低くなる傾向にあります。ただし、信用保証協会は地域の行政機関や金融機関と連携し、低利の商品や保証料の補助などをおこなっています。そのため、一概に信用保証協会付融資が日本政策金融公庫と比べ、コストがかかるともいえません。さまざまな制度を見比べ、一番自身に合う融資制度への申込みをおこなうのがよいでしょう。

着金のタイミング

融資資金着金までのタイミングは、日本政策金融公庫のほうが早いことが多いです。信用保証協会付創業融資は、金融機関と信用保証協会の2組織で審査がおこなわれるため、日本政策金融公庫と比べ審査に時間を要することから融資の着金は遅くなります。

金融機関とのリレーションを構築する

信用保証協会の場合、金融機関が窓口となり、融資が実行された後は金融機関の営業担当者がつきます。しかし、日本政策金融公庫(国民生活事業)の担当は持ち回りになります。このため、融資を受けた後も、金融機関と情報交換などをおこないたい場合は、信用保証協会付創業融資を申込するのがよいでしょう。

このように、どちらの制度も異なるメリットがあることから、自身の事業を踏まえて検討するのがよいと思います。

よくある質問

Q.信用保証協会付創業融資も自己資金が必要でしょうか

信用保証協会付創業融資も、自己資金が必要となります。日本政策金融公庫の創業融資と同様に、融資希望額の1/3程度の自己資金を貯金することが推奨されます。

Q.信用保証協会付融資の申込みをして、審査落ちしましたが、別の金融機関に持ち込みしたら再度検討してもらえるのでしょうか。

審査落ちの判断が、金融機関側のみでおこなわれた場合は、別の金融機関に持ち込みすることは可能です。しかし、信用保証協会と協議がなされたうえで審査落ちした場合、金融機関を変更しても過去の相談履歴が信用保証協会側に残っていることから、すぐに再検討してもらうことは困難となります。また、金融機関が審査落ちとした理由が、自己資金や代表者の経歴や借入れの返済状況である場合は、別の金融機関に持ち込んでも同じ結果になる可能性が高くなります。

まとめ

信用保証協会付融資は、日本政策金融公庫よりも書類の内容や事業の状況(創業計画書、事業計画書や決算書)を重視する傾向にあります。そのため、創業計画書・事業計画書・決算書などの各資料によって十分に説明できていない場合や、その内容を自ら証明できない場合、審査に落ちてしまうことがあります。

信用保証協会は、日本政策金融公庫と同じく公的機関です。経営者にとって、複数の資金調達先を確保しておくことは非常に重要です。どちらかに限定せず、両方とも積極的に活用して経営を進めることをおすすめします。

信用保証協会付融資は、創業融資でも活用できるため、起業を予定されている方には有力な資金調達先になります。さらに、創業時でも日本政策金融公庫との協調融資を実現できれば、大型の資金調達も可能です。そのぶん難易度も高くなるため、信用保証協会付融資だけではなく、公庫の融資を利用する際にも積極的にドリームゲートの認定アドバイザーなどの専門家に相談されることをおすすめします。初回面談は無料ですので、ぜひお気軽にお問い合わせください。

執筆者プロフィール:

ドリームゲートアドバイザー 田中 琢郎

(たなか たくろう) /株式会社ファイナンスアイ

「まずは私に相談してください」を合言葉に、無料メール相談はもちろん、電話・LINEで無料相談を受け付け、困った経営者に寄り添う資金調達の専門家です。落ち着いたお人柄で親身に話を聞いてくださいます。資金繰り・創業融資で困ったらまずは田中アドバイザーへ。

この著者の記事を見る

- 2024年6月17日 創業融資の申し込みはいつまで?最適なタイミングと審査通過のポイントを解説

- 2024年6月17日 ブラックリストでも創業融資は受けられる?確認方法と対策を徹底解説

- 2024年3月14日 起業してM&A売却のイグジットを狙うなら創業融資とベンチャーデットの2択

- 2024年3月4日 創業融資はどこに相談する?創業サポートの相談窓口もあわせて紹介

- 2024年3月4日 返済不要な創業融資はない?!返済不要な資金調達方法や公的融資を紹介

- 2023年12月25日 日本政策金融公庫の審査落ちをする人の6つの原因と成功のポイント

- 2023年12月22日 起業時に使える創業融資とは?審査ポイントなどを専門家が徹底解説

- 2023年12月14日 自己資金200万円から年商1億円!創業融資を活用したスモールM&A

- 2023年10月16日 創業融資における信用保証協会の役割とは?|資金調達のプロが公庫と徹底比較

- 2023年10月6日 信用保証協会付融資の審査に落ちる人の7つの特徴