こんにちは。8,000社以上の経営者の融資や事業資金の資金調達の相談に対応している株式会社ファイナンスアイ、ドリームゲート認定アドバイザーの田中琢郎です。2014年から株式会社ファイナンスアイを創業し、日本全国の起業家・中小企業の経営者・個人事業主の皆様にファイナンスという強力な武器を提供するため、日本政策金融公庫や信用保証協会の創業融資から信用金庫や銀行のプロパー融資まで、主に融資によるデットファイナンスの活用を支援しています。現在も毎月100件以上の融資などの資金調達の相談に対応しています。

創業する際に多くの起業家が資金調達として活用するのは、日本政策金融公庫の創業融資です。開業資金や運転資金などの創業資金を準備するために、日本政策金融公庫の創業融資による資金調達は重要です。とは言え、起業する皆様にとっては初めて挑戦する事だと思います。

公庫の創業融資の相談から、必要書類を揃えて申し込み、融資担当者との面談、融資の審査、融資の実施、そして返済まで一連の流れを解説します。返済期間や金利についても補足します。

私が多くの創業融資の相談に対応してきた経験から、記事の後半では相談者から比較的多い「審査に落ちた場合はどうするべきか」「自己資金なしでも審査に通るのか」「面談での質問」「自己破産していても審査に通るのか」等の質問事項についても解説しています。

融資の審査を成功させる可能性を少しでも高めるためにも、書類作成のポイントなども踏まえてお伝えします。

- 目次 -

日本政策金融公庫における創業融資の4つの種類

これから事業をはじめたい、または事業をはじめて間もない人の多くが、事業資金の調達方法で悩んでいることでしょう。創業したての会社は、事業の実績が乏しいことから、民間の金融機関からの融資が受けられないことも多くあります。

そこで利用したいのが、日本政策金融公庫の創業融資制度で、民間の金融機関で融資を受けることが困難な場合でも利用できる可能性が高い創業融資制度です。

ここでは4つの創業融資制度について詳しく解説していきます。

新創業融資制度

新創業融資制度は、これから起業する人または事業を開始してから2期以内の人を貸付対象とした制度です。新たに事業を始めるため、または事業開始後の設備資金や運転資金として、3000万円を限度に融資を受けられます。

対象者の要件

| 対象者の要件 | ・新たに事業を始める方または事業開始後税務申告を2期終えていない方

・創業時において創業資金総額の10分の1以上の自己資金をお持ちの方 ・新たに営もうとする事業について、適正な事業計画を策定しており、当該計画を遂行する能力が十分あると認められる方 |

| 資金の用途 | 設備資金、運転資金 |

| 融資限度の金額 | 3,000万円(うち運転資金1,500万円) |

| 返済期間 | 運転資金7年以内、設備資金20年以内 |

| 利率 | 2.24%~3.2%(令和5年8月1日現在の基準金利) |

| 担保・保証人の有無 | 原則、無担保無保証人 |

新規開業資金

新規開業資金は、新たに事業を始める人または事業開始後おおむね7年以内の人を対象に、7,200万円を限度に融資を受けられる制度です。資金の使い道は設備資金および運転資金に限られていますが、新創業融資制度やそのほか融資制度との併用が可能です。

| 対象者の要件 | ・新たに事業を始める方または事業開始後おおむね7年以内の方

・新たに営もうとする事業について、適正な事業計画を策定しており、当該計画を遂行する能力が十分あると認められる方 |

| 資金の用途 | 設備資金、運転資金 |

| 融資限度の金額 | 7,200万円(うち運転資金4,800万円) |

| 返済期間 | 運転資金7年以内、設備資金20年以内 |

| 利率 | 1.94%~2.94%(令和5年8月1日現在の基準金利) |

| 担保・保証人の有無 | 代表者の保証は原則必要となりますが、以下の制度を利用することで不要になります。

担保を不要とする融資制度および経営者保証免除特例制度(※)を利用した場合、不要になります。 |

※経営者保証免除特例制度の利用要件は次の通りになります。

ⅰ)次の(a)から(c)までの全ての要件を満たす方。ただし、「物的担保の提供をいただく場合」は(a)の要件を、「新規開業後おおむね5年以内であって、技術・ノウハウ等に新規性がみられる方等」は、(a)および(b)の要件を満たしていればご利用いただけます。

(a)法人と代表者の方の一体性の解消が一定程度図られていることについて、公庫において確認ができること。

(b)税務申告を2期以上実施していること。また、公庫からの普通貸付または生活衛生貸付の借入がある場合は、取引状況に問題がないこと。

(c)減価償却前経常利益が直近2期連続赤字ではなく、かつ、直近の決算で債務超過ではないこと。

ⅱ)取引金融機関において代表者保証の免除に関する協調対応が見込める方または取引金融機関から代表者保証を免除された借入の残高のある方

事業承継・集約・活性化支援資金または生活衛生事業承継・集約・活性化支援資金を適用してご融資を受けられる方

生活衛生新企業育成資金

生活衛生関係の事業を創業する方または創業後おおむね7年以内の方が必要な資金について、振興計画認定組合の組合員の方が振興事業貸付を利用した場合、設備資金

1億5,000万円~7億2,000万円、運転資金 5,700万円を上限に、組合員以外の方は設備資金

7,200万円~4億8,000万円を上限に融資を受けられる制度となります。税務申告を2期終えていない方は新創業融資制度との併用が可能です。

| 対象者の要件 | 生活衛生関係の事業を創業する方又は創業後おおむね7年以内の方

新たに営もうとする事業について、適正な事業計画を策定しており、当該計画を遂行する能力が十分あると認められる方 |

| 資金の用途 | 設備資金および運転資金

※但し、振興計画認定組合の組合員でない場合は、設備資金のみ。 |

| 融資限度の金額 | 振興計画認定組合の組合員の方が振興事業貸付を利用した場合、設備資金 1億5,000万円~7億2,000万円、運転資金 5,700万円を上限に、組合員以外の方は設備資金 7,200万円~4億8,000万円を上限に融資を受けられる制度となります。 |

| 返済期間 | 運転資金7年以内、設備資金20年以内 |

| 利率 | 税務申告を2期終えていない方:2.24%~3.2%(令和5年8月1日現在の基準金利)

税務申告を2期終えている方:1.94%~2.94%(令和5年8月1日現在の基準金利) |

| 担保・保証人の有無 | 代表者の保証は原則必要となりますが、以下制度を利用することで不要となります。

税務申告を2期終えていない方 新創業融資制度との併用で原則不要 税務申告を2期以上終えている方 担保を不要とする融資制度および経営者保証免除特例制度を利用することが可能 |

引用:日本政策金融公庫の公式サイト|生活衛生新企業育成資金(新企業育成・事業安定等貸付)<特例貸付>

資本性ローン

技術・ノウハウ等に新規性がみられる方、日本ベンチャーキャピタル協会の会員(賛助会員を除く)等または中小企業基盤整備機構もしくは産業革新投資機構が出資する投資事業有限責任組合から出資を受けている方(見込まれる方を含む)が新規開業を行う場合、利用頂ける制度です。

他の融資制度と異なり、以下3点の特徴があります。

特徴1:期限一括返済

最終回の一括払いとなり、それまでの間は、利息のみの支払となります。そのため、ご融資期間中は元金の返済負担がなく、月々の資金操り負担を軽減することができます。

特徴2 業績に応じた金利設定

業績が低調なときは、金利負担が小さい設定となっています。そのため、安定的な返済計画を立てることができます。

特徴3 疑似出資

資本性ローンによる借入金は、金融機関の資産査定上、自己資本とみなすことができます。そのため、財務体質を強化することができます。また、資本性資金でありながら、株式ではないため、既存株主の持株比率を低下させることもありません。

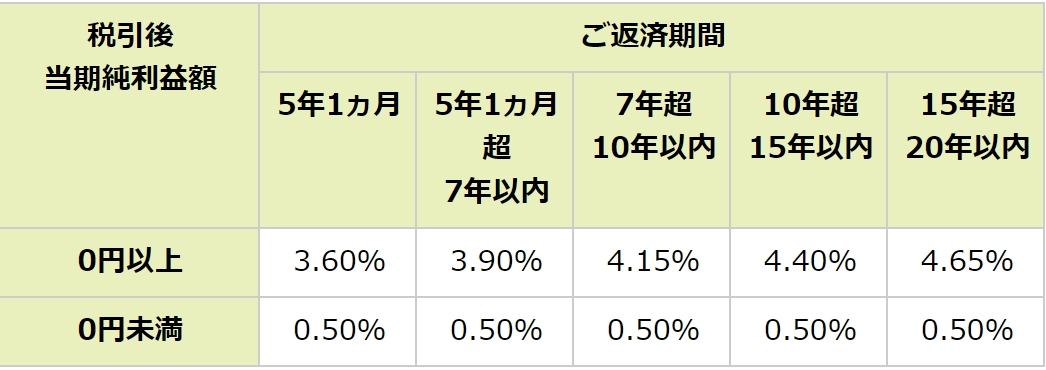

| 対象者の要件 | 1 融資制度

次の(1)から(5)までのいずれかの融資制度の対象となる方 (1)新規開業資金 (2)新事業活動促進資金 (3)海外展開・事業再編資金 (4)事業承継・集約・活性化支援資金 (5)企業再建資金 2 その他条件 次のすべての要件も満たす方 ・地域経済活性化にかかる事業を行うこと。 ・税務申告を1期以上行っている場合、原則として所得税等を完納していること。 |

| 資金の用途 | 設備資金および運転資金

※但し、振興計画認定組合の組合員でない場合は、設備資金のみ。 |

| 融資限度の金額 | 7,200万円(別枠) |

| 返済期間 | 5年1ヵ月以上20年以内 |

| 利率 | ご融資後1年ごとに、直近の業績に応じて、ご返済期間ごとに次の2区分の利率が適用されます。資本性ローンは利益が出ると、金利が高くなる仕組みとなっており、多くの投資を行うベンチャー企業には金利負担の少ない運用が可能となります。

|

| 担保・保証人の有無 | 無担保・無保証人 |

引用:日本政策金融公庫の公式サイト|挑戦支援資本強化特別貸付(資本性ローン)

4つの制度のうち、どれを選ぶといいか?

先ほどの章で次の4つの制度があることを説明しました。

- 新創業融資制度

- 新規開業資金

- 生活衛生新企業育成資金

- 資本性ローン

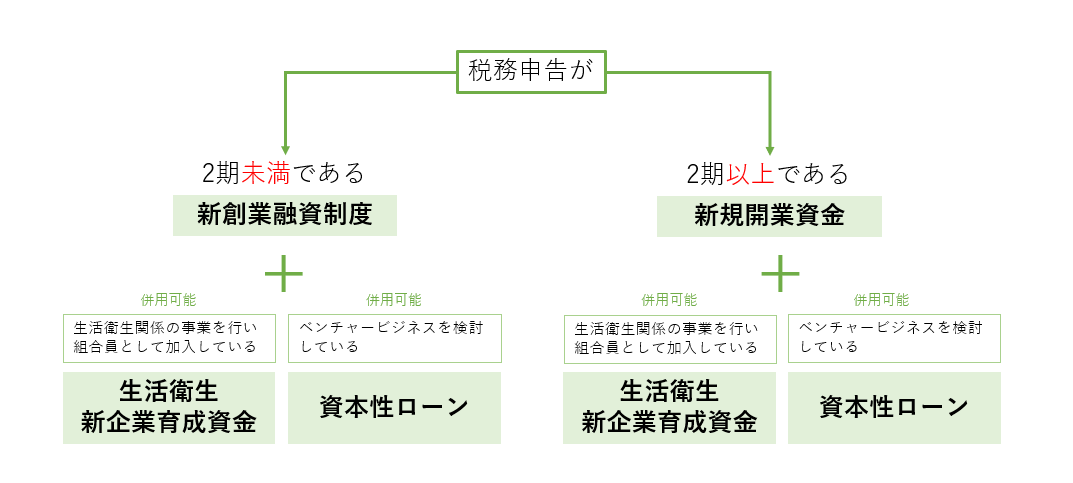

4つの制度のうち生活衛生新企業育成資金と資本性ローンは他の制度と併用が可能であることから、まず、税務申告2期未満の方が対象となる新創業融資制度と税務申告が2期以上の方が対象となる新規開業資金のいずれを利用するかということになります。

その次に、生活衛生関係の事業を行い、組合員として加入している場合は、生活衛生新企業育成資金を、ベンチャービジネスを検討されている方は資本性ローンの併用を検討するのが良いのではないでしょうか。

累計8万人が利用!質問に答えるだけで「事業計画書・数値計画書」が完成

⇒事業計画書作成ツールを無料で利用してみる

- 日本政策金融公庫の創業計画書も作成でき、融資申請に利用できる。

- 業種別にあなたの事業計画の安全率を判定

- ブラウザに一時保存可能。すべて無料!

日本政策金融公庫の創業融資を利用する流れ

日本政策金融公庫の創業融資を具体的に利用するにはどのようにすればよいのでしょうか。具体的な流れを説明していきたいと思います。

①日本政策金融公庫への相談

日本政策金融公庫は全国各地に支店があります。支店を訪問し、まず融資を受けたいことを伝えてください。窓口は9時〜17時まで開いています、15時に閉まる民間金融機関と比べて利便性もあります。

②創業融資の申し込み

創業融資に必要な資料を、インターネット経由もしくは郵送にて担当する支店に提出します。なお、創業融資に必要な資料は次の章でご説明します。

③日本政策金融公庫との面談

書類提出から約1週間後、日本政策金融公庫の担当者と面談します。面談では、創業計画書を直接確認する等、計画の実現性の確認や自己資金を含めた、創業者の財務状況を中心に面談が行われます。

④日本政策金融公庫による審査と融資実施

面談後に約2週間程度、日本政策金融公庫内で審査が行われます。審査結果は郵送で届きます。融資の審査に通った場合、結果とともに借用証書をはじめ返送すべき書類が同封されているため、内容を確認し返送します。

返送した書類を日本政策金融公庫が確認でき次第、指定の口座へ融資金が振り込まれます。なお、日本政策金融公庫に預金口座はありません。民間金融機関の口座を融資の振込先、および返済の引き落とし先に指定することになります。

⑤返済の実施

日本政策金融公庫から、融資実行後、返済予定明細書が送付されます。その明細に従い、返済を行います。返済に据え置き期間を設定している場合は、据え置き期間中は金利のみの返済となります。

日本政策金融公庫の創業融資における必要書類

日本政策金融公庫の融資審査にはどのような資料が必要となるのでしょうか。融資審査に必要となる資料を説明していきます。

借入申込書

借入申込書は、必要資料のいわば表紙にあたる部分で、申し込み名、住所、金額、資金の使途や融資金の振込口座等を記載する書類です。ホームページや店頭で確認してください。

創業計画書

創業計画書は、事業を始める前に作成するため、事業を始める理由や経営者の経歴などが重要視されます。融資する側は、問題なく返済可能かを創業計画書によって判断する必要があるため、データなどの具体性のある根拠に基づいて作成しなければいけません。

これまでに事例がないようなサービス・商品を提供する事業であれば、どれほど売上が見込めて、滞りなく返済が可能であることを証明する必要があります。公庫の担当者や創業計画書の作成に詳しい方にアドバイスを受けながら、融資に通る書類を作成していきましょう。

創業計画書は、日本政策金融公庫の所定様式があり、記載する項目は以下の8項目です。

- 創業動機

- 代表者の経歴や取得資格

- 取扱商品、サービス

- 取引先、取引先関係等

- 従業員

- 借入の状況

- 必要な資金と調達方法

- 事業の見通し

履歴事項全部証明書または登記簿謄本

登記簿謄本は履歴事項全部証明書と呼ばれることもあり、会社の基本情報や規定などの登記記録の内容を記載した書類です。この登記簿謄本(履歴事項全部証明書)には会社の商号や本店の所在地や資本金など、会社の基本情報が主に記載されており法務局で取得することができます。

運転免許証またはパスポートのコピー

本人確認資料として、提出を求められます。住所等の変更があり、変更手続きを行っていない場合は、融資申し込み前に変更手続きを完了しましょう。

不動産の登記簿謄本または登記事項証明書(担保を希望する場合)

ご自身がお持ちの不動産を担保提供される場合は、不動産の登記簿謄本または登記事項証明書が必要です。

設備資金の見積書(設備資金を申し込む場合)

建物や内装、機械など設備資金として使う金額がある場合は、費用が記載された見積書を不動産会社や工事・購入会社に作成してもらいましょう。創業計画書にも記載する金額となるため、記載金額の根拠となります。

許認可証のコピー(必要な事業の場合)

事業を行うために、許認可を取得する必要がある場合、その許認可証が融資申し込みに必要です。

「都道府県知事の推せん書」または「生活衛生同業組合の振興事業に係る資金証明書」

融資の金額が500万円超である場合、事業を始める店舗がある所在地の都道府県知事による推薦書が必要です。

また、美容店や飲食業で創業する場合、振興事業に係る資金証明書を提出し、認められることで貸付利率を低くできるため、事前に発行を依頼しましょう。

なお、振興事業に係る資金証明書を発行してもらうには、生活衛生共同組合員に属している必要があるため、加入についても事前に準備が必要です。

資産・負債の状況が分かる資料

面談では、経営者個人の財務状況に関する資料も求められ、個人の財務状況が融資審査の重要なポイントとなります。

(資産・負債の状況が分かる資料の具体例)

- 個人の事業に使用しない通帳

- 積立保険の解約返戻金

- 投信、株式等の運用資産の状況がわかる資料

- 借入に対する返済予定明細

また、同居している家族名義の資産等があれば、積極的に開示する方が融資審査にプラスに働きます。

事業計画書や創業計画書、月別収支計画書の計算資料

日本政策金融公庫の担当者と面談が実施されます。その時、重要になってくるのが創業計画書の実現性についてです。

本当に、計画通りに事業が進むのか=返済ができるのかが、日本政策金融公庫担当者の確認したい最重要事項の一つとなります。そのため、計画作成に使用した具体的な資料を準備しておく必要があります。

(具体的な資料の例)

- 預金通帳、領収書、カード利用明細書

- 賃貸借契約書(自宅および申込者または申込法人の事務所の両方)

- 自社サービスの見積書、受注書、請求書、契約書等

- その他契約書等(フランチャイズ加盟契約書、業務委託契約書等)

累計8万人が利用!質問に答えるだけで「事業計画書・数値計画書」が完成

⇒事業計画書作成ツールを無料で利用してみる

- 日本政策金融公庫の創業計画書も作成でき、融資申請に利用できる。

- 業種別にあなたの事業計画の安全率を判定

- ブラウザに一時保存可能。すべて無料!

公庫の創業融資に関するQ&A

創業融資の審査に落ちた場合はどうすべき?

審査に落ちた理由を確認し、改善した後に再度融資を申し込みすることが可能です。ただし、半年間は空ける必要があります。

自己資金なしでもOK?どのくらい必要?

通常、希望する融資金額の1/3は自己資金として持っておくのが望ましいです。これは単に創業融資を受けることだけでなく、自己資金は返済が不要な資金であり、事業の安定性にもつながるからです。

自己資金なしでも日本政策金融公庫が定める、「自己資金があると見なす」項目に該当する場合、融資を受けることは出来ますが、より緻密かつ具体性のある創業計画が求められます。

過去に自己破産していても審査に通る?

過去に自己破産をしていても、7年以上経過しており、その後の個人情報に問題がない場合、融資を受けることは出来ます。

面談でされる質問とは?

日本政策金融公庫の面談では、主に創業計画の具体性や実現性を、ご本人と創業計画書を照らし合わせながら確認されます。面談では、売上の根拠やビジネスの優位性、収支計画や投資計画の根拠等を確認されますのでしっかり準備をすることが大切です。

まとめ

今回、日本政策金融公庫の創業融資の相談から、必要書類を揃えて申し込み、融資担当者との面談、融資の審査、融資の実施、そして返済まで一連の流れをお伝えしてきました。

日本政策金融公庫における創業融資の種類は多く、これから創業される方は創業融資を申し込むこと自体、初めてで自分がどの制度に該当するかや融資を受けることができるのか等を悩んでしまうかもしれません。アナタが情熱を持って取り組む事業が成功するように、少しでも不安や悩みがあれば、創業融資の専門家である認定アドバイザーに相談する事をお勧めします。初回面談は無料ですので、ぜひお気軽にお問合せ下さい。

執筆者プロフィール:

ドリームゲートアドバイザー 田中 琢郎

(たなか たくろう) /株式会社ファイナンスアイ

「まずは私に相談してください」を合言葉に、無料メール相談はもちろん、電話・LINEで無料相談を受け付け、困った経営者に寄り添う資金調達の専門家です。落ち着いたお人柄で親身に話を聞いてくださいます。資金繰り・創業融資で困ったらまずは田中アドバイザーへ。

この著者の記事を見る

- 2024年6月17日 創業融資の申し込みはいつまで?最適なタイミングと審査通過のポイントを解説

- 2024年6月17日 ブラックリストでも創業融資は受けられる?確認方法と対策を徹底解説

- 2024年3月14日 起業してM&A売却のイグジットを狙うなら創業融資とベンチャーデットの2択

- 2024年3月4日 創業融資はどこに相談する?創業サポートの相談窓口もあわせて紹介

- 2024年3月4日 返済不要な創業融資はない?!返済不要な資金調達方法や公的融資を紹介

- 2023年12月25日 日本政策金融公庫の審査落ちをする人の6つの原因と成功のポイント

- 2023年12月22日 起業時に使える創業融資とは?審査ポイントなどを専門家が徹底解説

- 2023年12月14日 自己資金200万円から年商1億円!創業融資を活用したスモールM&A

- 2023年10月16日 創業融資における信用保証協会の役割とは?|資金調達のプロが公庫と徹底比較

- 2023年10月6日 信用保証協会付融資の審査に落ちる人の7つの特徴