大阪で社会保険労務士事務所を経営している鈴木 圭史です。デジタルマネーで給与支払いをするという改正労働基準法が令和5年4月1日より施行されました。これは原則、現金又は本人名義の預貯金口座にて給与を支払うというルールに〇〇payと表現されるデジタルマネー口座を追加するというものです。

今回は、給与のデジタルマネー支払いの実務と注意点について、社会保険労務士の目線からお話させていただきます。

- 目次 -

給与デジタルマネー支払いの実務

今年の4月1日より施行ということなので、すでに法改正されているのにどうして活用の話題が耳に入らないのだろうと考える方も多いんじゃないかなと思います。法改正の概要を解説するとデジタルマネーの給与支払いはデジタルマネー運営会社(これを法令用語で資金移動事業者といいます)が厚生労働省の認可(これを法令用語で指定資金移動事業者といいます)を取って実施が可能となります。

この認可申請を受け付けるのが法施行日からとなっているのです。おそらく現在は申請各社の審査中といったところでしょう。筆者の所見ですが、今年の冬くらいには認可を受けた会社が大々的なキャンペーンを実施なされるんじゃないかなと予見しています。

また、仮定の内容ではありますが、デジタルマネー運用会社に給与を振込むさいの振込手数料を低い金額に設定することやテレビCMなどで大々的な宣伝広告活動を展開すると考えられます。これはみなさんがお使いのデジタルマネーを周知させるためのキャンペーン当時の状況を鑑みると容易に想像はつくんじゃないかという印象です。

累計8万人が利用!質問に答えるだけで「事業計画書・数値計画書」が完成

⇒事業計画書作成ツールを無料で利用してみる

- 日本政策金融公庫の創業計画書も作成でき、融資申請に利用できる。

- 業種別にあなたの事業計画の安全率を判定

- ブラウザに一時保存可能。すべて無料!

注意点

注意点はこのデジタルマネーはアカウントには上限値が原則100万円までしか入らないということです。そもそもデジタルマネーは銀行等の預貯金口座のように金銭の滞留(いわゆる貯蓄すること)を予定していません。資金移動事業者という表現なので文字通り移動をさせるための手段という言葉が適切でしょう。

よって、上限が設定されていると言われています。当該上限金額を超えたケースでは企業の口座に返金されるかまた、デジタルマネーに紐づけがなされている口座に流れていくかはデジタルマネー側で検討することになるでしょう。

会社側での対策ですが、会社の預貯金口座がそもそもデジタルマネーへの支払いに対応可能であるかの確認が必要です。未対応という可能性は低いと思料しますが、この辺の判断は金融機関次第です。そもそも会社側もデジタルマネーに対応することが必須であるかというとそういうわけでもありません。会社が対応するか否かは、会社で決定し、対応するなら、従業員代表とその仕組みに関して労使協定を締結したり就業規則に明記したりして会社内の制度が開始されることとなります。

その内容は給与のうちどの部分が預貯金口座なのか、どの部分がデジタルマネーで支払うのか、対象者の範囲はだれなのかなどいくつかの取決めを検討することになります。また、労使協定や就業規則の取決めに準じた別添の厚生労働省から提示されている同意書を従業員に説明し署名をもらうことが必要となります。

https://www.mhlw.go.jp/content/11200000/001017091.pdf

2023年6月10日現在では労使協定と就業規則の記載例的なものは公表されていませんが、追って情報がでてくると思料しますので情報収集につとめられればいいでしょう。

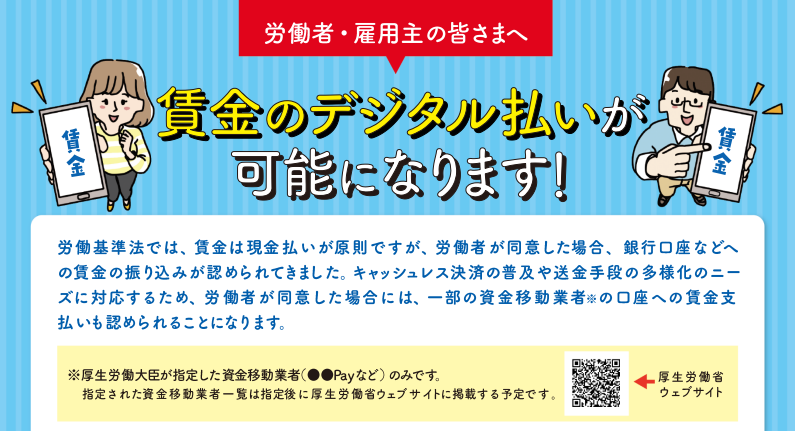

解説は前後しますが、労働基準法第24条に給与は通貨払いが原則である旨が定められています。ただし、従業員の同意があったら銀行口座・証券総合口座への支払いが認められるというのが既存のルールでした。今回は賃金支払いの新たな選択肢として資金移動事業者(いわゆるデジタルマネー)の口座を追加することとなったというのが経緯です。

つまり、法令の原則は現金払いという建前があって、例外で従業員の同意前提で銀行等の預貯金口座も可能というのが従来の立て付けです。デジタルマネー支払いについても、会社側の都合で従業員に指定することはできません。

新たな選択肢が増えることは働く人たちにとって利便性がふえるため好ましいことです。他方で会社の管理体制も求められます。情報収集をしながら適否も判断をしていきましょう。

給与デジタルマネー支払いのメリットとデメリット

最後にメリットとデメリットを簡単にまとめるとともに厚生労働省から公表されているリーフレットをご紹介します。

https://www.mhlw.go.jp/content/11200000/001065931.pdf

給与デジタルマネー支払いのメリット

- 従業員側はデジタルマネーが普及しているので銀行口座やクレジットカードからわざわざデジタルマネーに資金を移動する手間が省けること。また、短期就労の外国人等、何らかの理由により預貯金口座が開設しにくい人でも給与振込みを受けることが可能になること。給与の一部だけをデジタルマネーで受け取るということもできること。

- 会社側は時代にマッチした多くの選択肢を従業員に提示できるようになったこと。また、預貯金口座間の振込よりも振込み手数料が低い可能性があること。

給与デジタルマネー支払いのデメリット

- 従業員側は希望のデジタルマネーが会社により対応不可である可能性があること。また、上限金額が原則100万円であること。

- 会社側は既存の預貯金口座への振込み・デジタルマネーへの振込み・併用型など管理コストが増えること。

導入を検討中で不安な点がある会社さまは当事務所までお気軽にご相談ください。

執筆者プロフィール:鈴木 圭史/ドラフト労務管理事務所

大阪で社会保険労務士として活躍をする鈴木さん。派遣元責任者講習にも力を入れており、信頼も厚いアドバイザーの方です。

この著者の記事を見る

- 2023年6月23日 給与のデジタルマネー支払いの実務と注意点を社労士が解説

- 2022年4月11日 パワハラ防止法が中小企業でも4/1から施行、「ちょうどいいくらい」のハラスメント防止対策

- 2021年10月10日 同一労働同一賃金をやさしく解説「同じ仕事なら給与も同じ」を正しく理解できていますか?