執筆者:

執筆者:

現在、事業をされている方の中には、緊急事態宣言の解除を機に、あらたな事業を始めたいとお考えの方も多いでしょう。

そのような方におすすめできるのが「事業再構築補助金」です。

本補助金は、予算規模1兆1,485億円(令和2年度第3次補正予算)、補助額最大1億円と大型のため、これから新たな事業をお考えの方にはうってつけです。。

しかし補助金はどんな経費にも使えるわけではなく、補助金対象となる経費とならない経費があります。

この記事では、事業再構築補助金の対象となる経費・ならない経費や、補助金をもらうときの注意点について解説します。

- 目次 -

事業再構築補助金とは?

「事業再構築補助金」とは、ポストコロナ・ウィズコロナの時代の経済社会に対応するため、中小企業等が5つの事業の再構築(新分野展開、事業転換、業種転換、業態転換、事業再編)を行う場合に必要となる資金を支援する補助金です。

https://www.meti.go.jp/covid-19/jigyo_saikoutiku/pdf/summary.pdf?0730

累計8万人が利用!質問に答えるだけで「事業計画書・数値計画書」が完成

⇒事業計画書作成ツールを無料で利用してみる

- 日本政策金融公庫の創業計画書も作成でき、融資申請に利用できる。

- 業種別にあなたの事業計画の安全率を判定

- ブラウザに一時保存可能。すべて無料!

事業再構築補助金の対象となる11種類の経費と具体例

「補助対象経費」とは、事業再構築補助金において支援の対象となる経費です。

しかし、補助事業に利用するものであればすべてが対象となるわけではなく、あらかじめ定められた11の区分のいずれかに該当することが必要です。ここでは、それぞれの経費について事業再構築補助金の公式サイトに掲載されている情報をもとに、具体的な内容を説明します。

1.建物費

「専ら補助事業のために使用される事務所、生産施設、加工施設、販売施設、倉庫など事業計画の実施に不可欠な建物の建設・改修費や、建物の撤去費、賃貸物件等の原状回復費」などがこれに該当します。

ただし、建物の単なる購入や賃貸は対象外です。また、建物費については、入札・相見積もりが必要となります。さらに、原状回復費は、それ単体では申請できません。

【 例 】

居酒屋からオンライン専用の弁当宅配事業へ業態転換する際の店舗縮小にかかる建物改修費

2.機械装置、システム構築費

「専ら補助事業のために使用される機械装置、工具・器具の購入、製作、借用に要する経費

や、専用ソフトウェア・情報システム等の購入・構築、借用に要する経費およびこれらの改良・修繕、据付け又は運搬に要する経費」などがこれに該当します。

具体的には、機械装置自体または自社で機械装置やシステムを製作・構築する場合の部品の購入に要する経費となります。

なお、これらの経費は、原則、新品が対象ですが、3社以上の中古品流通事業者から型式や年式が記載された相見積もりを取得している場合には、中古設備も対象になります。

【 例 】

紳士服販売事業からネット販売事業へ業態転換する際に必要となるECシステムの構築費

3.技術導入費

「本事業遂行のために必要な知的財産権等の導入に要する経費」がこれに該当します。

なお、知的財産権を所有する他者から権利を取得する場合は、書面による契約の締結が必要となります。また、専門家経費、外注費を併せて支払うことはできません。

【 例 】

織物の製造から手術用ガーゼの制作に転換する際に必要となる既存特許権の「ライセンス契約」の締結費

4.専門家経費

「本事業遂行のために依頼した専門家に支払われる経費」がこれに該当します。

専門家には、学識経験者、兼業・副業、フリーランス等が該当し、これらへのコンサルティング業務や旅費等の経費が対象となります。(ただし、1日5万円が上限)

なお、本補助金の申請時の認定経営革新等支援機関等に対する経費や、外部支援者への事業計画の作成費は、補助対象外なります。

【 例 】

新製品を開発するにあたり、技術士に品質確認や管理のコンサルをしてもらうための謝金

5.運搬費

「運搬料、宅配・郵送料等に要する経費」がこれに該当します。

ただし、購入する機械装置の運搬料は、機械装置・システム費の対象となります。

【 例 】

新事業に関する試作品の組み立てを委託する業者から本社までの運搬料。

6.クラウドサービス利用費

「クラウドサービスの利用に関する経費」がこれに該当します。

ただし、補助事業のために専用で利用するクラウドサービスなどの利用費に限られ、自社の他事業で共有する場合は補助対象とはなりません。

また、この利用費は、サーバーの領域を借りるための費用であり、サーバー購入費やサーバー自体のレンタル費等は対象外です。

なお、パソコン・タブレット端末・スマートフォンなどの本体費用も補助対象となりません。

【 例 】

飲食店の事業者が健康食品販売店へ事業転換する場合のオンライン決済のためのクラウドサービス利用費。

7.外注費

「本事業遂行のために必要な加工や設計(デザイン)・検査等の一部を外注(請負、委託等)する場合の経費」がこれに該当します。外注費については、外注先との書面による契約の締結が必要となります。

ただし、外注先が機械装置等の設備やシステム等を購入する費用や、外部に販売するための量産品の加工を外注する費用などは対象になりません。

【 例 】

新商品を製造するにあたり、対象製品のプロダクトデザインや性能検査を外部の専門家に委託する際の外注費

8.知的財産権等関連経費

「新製品・サービス等の事業化のために必要となる特許権等の知的財産権等の取得に要する弁理士の手続代行費用や外国特許出願のための翻訳料などの経費」がこれに該当します。

本事業に関する発明等ではないものや、補助事業実施期間内に出願手続きを完了していない場合は、補助対象になりません。

なお、日本の特許庁に納付する手数料等(出願料、審査請求料、特許料等)や、拒絶査定に対する審判請求又は訴訟に関するする経費も、補助対象とはなりません。

【 例 】

新技術を生かした特殊部品の開発にあたり、弁理士へ支払う特許権取得のための手続き代行費用

9.広告宣伝、販売促進費

「本事業で開発又は提供する製品・サービスに関する広告(パンフレット、動画、写真等)の作成及び媒体への掲載、展示会出展、セミナー開催、市場調査、営業代行利用、マーケティングツール活用費など」がこれに該当します。

なお、補助事業実施期間内に広告が使用・掲載されることや、展示会が開催されることが必要です。

【 例 】

新たに開発する個人向けサービスの販促のため、見込み客の獲得を目的とした展示会・セミナー開催のためのチラシ作成費やセミナー会場の借料

10.研修費

「本事業の遂行のために必要な教育訓練や講座受講等に係る経費」がこれに該当します。

補助事業に必要がない教育訓練、講座受講や、研修受講以外の経費(入学金、交通費、滞在費等)は補助対象外となります。

【 例 】

高齢者向け介護サービスから転換し、病院向けの給食事業を開始する際の職員の研修費

11.海外経費(卒業枠、グローバルV字回復枠のみ)

「海外事業の拡大・強化等を目的とした、本事業に必要不可欠な海外渡航及び宿泊等に要する経費」がこれに該当します。

国内旅費や本事業と関係が認められない海外旅費は、補助対象になりません。

また、一度の渡航に随行できるのは、専門家含め2名までとなります。

【 例 】

新たに開発する製品の販売契約を締結するための海外への渡航経費

補助対象経費のよくある質問

通常枠の場合、補助事業の対象経費が50万円程度でも申請できるのでしょうか?

通常枠では、補助額の下限は100万円となっています。中小企業の場合、補助率は2/3のため、最低でも150万円以上の支出を行う計画となっている必要があります。

実際に交付される補助額は、どのように算出されるのでしょうか?

補助事業終了後、補助対象となる設備等についての経費の証憑類を提出し、事務局が支払いが適切なことを確認の上、公募要領に定める所定の補助率を適用して算定します。

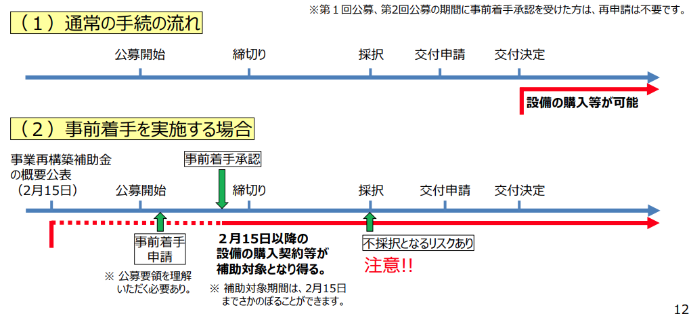

既に事業再構築を行って自社で支出した費用は、補助対象となるのでしょうか?

交付決定の前に、すでに自社で補助事業を行った場合には、その費用は原則として補助金の対象とはなりません。ただし、公募開始後に事前着手申請を提出し、事務局に承認された場合は、令和3年2月15日以降の設備の購入契約等も補助の対象となります。

契約を申請前に行った場合は、補助金の対象となるでしょうか?

本補助金では、補助事業の実施期間内に発注(契約)を行い、検収、支払いをしたものが対象となるため、原則、対象外となります。しかし、事前着手承認を受けている範囲で行われたものについては対象となります。

建物の購入や賃貸、土地の造成費用は対象となるでしょうか?

これらは、本事業における「建物費」には該当しません。本事業における建物とは、減価償却資産の耐用年数等に関する省令における「建物」の区分に該当するものが対象となります。

補助金の支払いはいつ頃か?

原則、補助事業終了後に実績報告書の提出をし、補助金額の精算が済んでからの支払いとなります。ただし、一定の要件を満たす場合には、概算払も可能です。

https://jigyou-saikouchiku.go.jp/pdf/faq_hojyo_taisyou_keihi.pdf

申請に含めてはいけない補助対象外の経費

経費の中には補助事業に関するものであっても、補助の対象とならないものがあります。

これらは種類が多いため、補助事業を行う場合にはあらかじめ公募要領等で内容をご確認ください。

【補助対象とならない経費】

- 補助対象企業の従業員の人件費、従業員の旅費

- 不動産、株式、公道を走る車両、汎用性のあるもの(パソコン、プリンター、スマートフォン、ソフトウェア、家具等)の購入費

- フランチャイズ加盟料、販売する商品の原材料費、事務所の家賃や保証金・消耗品費、光熱水費、通信費

- 飲食や接待等の費用、商品券等の金券、消費税及び地方消費税額、各種保険料、借入金などの支払利息及び遅延損害金 など

上記以外にも、一過性のものと認められるような支出が補助対象経費の大半を占めるような場合には、支援対象にはなりません。(例えば、広告・販促に関する経費のみを計上する事業や、1つの経費区分だけに大半の経費を計上する事業など)

また、本事業のサポートを行う認定支援機関に支払う報酬も対象外となるため、ご注意ください。

なお、単価50万円(税抜き)以上の物件等については、原則として、同一条件による相見積りを取ることが必要となります。これがない場合や最低価格の業者を選定していない場合には、理由書と価格の妥当性を示す書類が必要となります。

累計8万人が利用!質問に答えるだけで「事業計画書・数値計画書」が完成

⇒事業計画書作成ツールを無料で利用してみる

- 日本政策金融公庫の創業計画書も作成でき、融資申請に利用できる。

- 業種別にあなたの事業計画の安全率を判定

- ブラウザに一時保存可能。すべて無料!

事業再構築補助金の経費における3つの注意点

事業再構築補助金に関する経費については、とくに以下の3点に注意してください。

1.「新たに取り組む事業」にかかる経費の一部が対象

本補助金の対象となる事業再構築とは、「新分野展開」、「事業転換」、「業種転換」、「業態転換」、「事業再編」のいずれかに該当する、新たな取り組みをいいます。

そのため、これらの事業に該当しない経費や募集要項で除外されている経費は対象となりません。

なお、支給される補助額は、補助対象となる経費の額に補助率をかけたものとなります。

(例)飲食店が1,000万円をかけて、補助対象となるような新たな取り組みを行い。そのうち補助対象となったのが600万円分で補助率が3/4のケース

補助対象経費600万円 × 補助率3/4 = 補助額450万円

2.補助金は、事業完了後の後払い

補助金は、補助事業に関する経費を事業者がすべて支払ったうえで、検査、清算、補助金の請求手続きを経て支給されるものです。また、補助金が入金されるまでには、およそ採択から12~14か月程度の時間がかかります。

したがって、事業者に補助事業を完了できるだけの資金があることや、目先の資金繰りに利用できないことなどに注意する必要があります。

3.交付決定後の経費が補助対象

補助金は原則、交付決定後に支出された経費が対象となります。そのため交付決定を受けた日付以降に契約(発注)を行い、補助事業実施期間内に経費の支払いを完了する必要があります。

ただし、事務局から事前着手の承認を受けた場合には、令和3年2月15日以降に発生した経費についても補助対象とすることが可能です。なお、交付決定額はあくまで概算による支給額です。

そのため、もし、補助対象外の経費の使いかたをしたような場合には、その分が減額されることとなります。※第4回公募の場合。事前着手承認制度は第5回で見直される可能性があります。

まとめ

事業再構築補助金は、コロナウィルスの蔓延を機に新たな取り組みをする企業を支援するものです。

しかし、補助の対象となる事業の類型や経費の使い方が厳密に決められており、これを逸脱した申請や経費の利用は認められません。そのため、申請の内容を十分に理解していないと、せっかく行った事業がムダになったり、経費が削減されてしまう可能性があります。

もし、事業再構築補助金の申請手続きにご不安がある場合には、認定支援機関であるドリームゲートへご相談ください。ドリームゲートでは、補助金をはじめ各分野のエキスパートが無料で、あなたの悩みにあったアドバイスをいたします。

執筆者プロフィール:引地 修一/Ichigo(一期)行政書士事務所

創業者と経営者の資金調達から事業再生、記事取材までを幅広くサポート。

保有資格:行政書士、事業再生士補、事業再生アドバイザー、宅地建物取引士、古物商

この著者の記事を見る

- 2023年5月8日 会社設立の資本金はいくらがよい?ちょうどよい金額が今すぐ分かる

- 2023年1月30日 事業計画書作成をコンサルに依頼するメリット・デメリットや料金相場、注意点を紹介

- 2022年11月19日 資金調達で困ったときに無料で相談できる5つの機関と実際にあった相談事例

- 2022年10月14日 融資を引き出すために必要な創業計画書の書き方のコツと注意点

- 2022年8月26日 起業セミナーの選び方・受けるメリットと怪しい起業セミナーの見分け方

- 2022年8月12日 資金調達コンサルティングを頼むメリットとは?悪質コンサルの見抜き方についても解説!

- 2022年5月13日 返済不要な5つの資金調達方法とは?メリット・デメリットを解説

- 2022年3月28日 事業再構築補助金の申請時に行政書士に依頼するメリットや報酬を紹介

- 2022年3月18日 個人事業主におすすめの融資ベスト3!低金利なのは?自己資金はどのくらい必要?

- 2022年2月14日 【記入例あり】創業計画書の書き方|日本政策金融公庫で通るポイントを解説