未経験の分野で起業し、創業融資を受けるためのポイントはなんでしょうか?

- 目次 -

起業者の17%は未経験の分野で独立

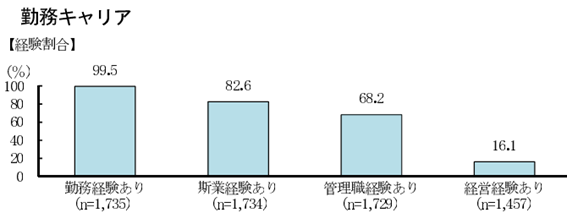

実は日本政策金融公庫(以下公庫)は、毎年新規起業し融資を受けられた方の調査を行っており「新規開業実態調査」を実施しています。それによると、起業される方の約83%は今までに経験のある仕事で起業しており、その平均斯業(しぎょう=その事業の経験年数)年数は約14年となっています。

つまり、ほとんどの方が10年以上の業界経験をもって起業されており、未経験の起業での融資実績は約17%しかありません。このことは、事業内容を決めた理由が「これまでの仕事の経験や技能、資格や知識を生かせるから」ということからも明らかです。

2018年度新規開業実態調査(日本政策金融公庫総合研究所)より

正直なところ、未経験の分野での起業は経験値がないため、失敗する可能性が高いとみなされます。ですから融資は難しくなるのです。

では、未経験の分野で起業する場合、融資を受けることはできないのでしょうか?逆に上記のデータでは17%程度の方は未経験の業界で起業し融資を受けています。未経験の分野での起業で融資を受けるコツをお話します。

定量評価と定性評価

まず融資を受ける場合、実績の積み重ねが大事になります。金融機関は、経営に関するさまざまなデータを収集・分析してそのデータを分析し、格付けして融資の可否や金額を決定していくのですが、これを定量面(定量評価)といいます。これは何も難しいものではなく、「決算書が赤字だと融資が受けられない(受けにくい)。」というのは、誰もが聞かれたことがあると思います。

一方、新規起業は今までの定量的な実績や評価がありません。その場合「定性面(定性評価)」で判断していくことになります。特に起業時は経営者本人の資質について判断されますが、資質と言っても性格の良さなどは外面的にはわからないため、実際はまず、自己資金で証明することになります。

特に「自己資金を蓄積していった過程」が大事ですが、これは公庫に限らず多くの公的融資に共通していることでもあります。

自己資金の額

まず、融資を受ける場合、大事なのは公庫の新創業融資制度の融資要件を読み込むことです。敵を知ればなんとやらです(公庫は敵ではなく、味方になってもらう必要がありますが)。自己資金要件(公庫HPより)

新たに事業を始める方、または事業開始後税務申告を1期終えていない方は、創業時において創業資金総額の10分の1以上の自己資金(事業に使用される予定の資金をいいます。)を確認できる方。ただし、「現在お勤めの企業と同じ業種の事業を始める方」、「産業競争力強化法に定める認定特定創業支援等事業を受けて事業を始める方」等に該当する場合は、本要件を満たすものとします。

これを読むと、同じ業種の事業を始める場合自己資金がなくても問題はなく、経験が無くても10分の1用意できれば申し込めると記載されています。

つまり、開業費用の10分の1以上の自己資金を求められますが、それが1,000万円だとしたら、最低でも自己資金で100万円は用意しないと、残り900万円の融資を受ける事はできません。しかし、たしかに申込自体はできるのですが、本当にそれで未経験の場合も融資が実行されるのでしょうか?100万円貯めれば、900万円融資されるのでしょうか?これはあくまでも申込ができるというだけです。

個人的見解ではありますが、目安として開業費用の1/3から半分程度は用意して欲しい気がします(上記であれば300~500万円程度)。

面白いデータがありますが、先ほどの2018年度新規開業実態調査によると、自己資金の平均額は292万円。借入額の平均は約859万円とのこと。これをみても、300万円程度の自己資金を貯めてから起業される方が多いということです。

ちなみに、300万円というのは、今は新規成立できませんが、有限会社の資本金でしたので、起業する場合の一つの金額の目安になります。

要は「事業を始めることに対しての、本気度と計画性をみている」わけです。ここに定性面が現れます。本気で事業を行うのならば、必要なお金のおおむね3分の1から半分くらいの資金は自分で用意するはずだということですね。

自己資金の証明方法

自己資金の蓄積過程が大事とお話しましたが、それでは、どうやってその自己資金を公庫に証明するのでしょうか?「おっしゃ!面談時にキャッシュをもっていって、札束をドンと積んでやる!」いや・・・迷惑です(笑)

自己資金を確認する基本のキは、「通帳」です。期間で言うと、おおむね6ヶ月から12ヶ月分を見ていきます。

さて、12か月分の通帳ですと簡単にお話しましたが、あまり気分の良いものではないです。何せ、自分の「お金のやりくりや家計」がすべてわかってしまうわけですから。しかし、実は通帳で確認する大きな理由は、今お話した「お金のやりくりや家計・計画性」などがわかるからです。

- 家賃の滞納や遅れがないか(毎月の家賃がキチンと期日前に引き落としされているか)

- 所得税・住民税の遅れ等がないか。

- カードローンの支払いがないか(買物ではなく、カードローンなどを借りていないか)。

- 毎月の光熱費は遅れていないか。

その他いろいろあげられますが、一定の時期にキチンと引き落としや支払いをしているということは、「お金を貸しても、一定の期日にはキチンと返してくれる人だな」と判断されます。ここまでお話すると、「何を言っているの?借りたものは返すよ!」と思われるかもしれません。しかし、公庫のローン返済は通常5~7年前後くらいと長期になるのです。

ですから、返済期間中に何があるかわかりません。病気になったり、取引先が倒産したりしたとき、特に未経験の分野は、社長にも経験値がないわけですから、乗り越えられなくなる可能性も高くなります。そのとき、社長の定性面がものを言ってくるのです。

特に、通常の通帳とは別に起業準備用の「定期預金等」があるのが一番望ましいです。コツコツと、お金を貯めて準備をしていたことが、真面目で返済もキチンとする方と見られますので、自己資金として一番強いに決まっています。その他、退職金なども長年勤めてきた証明ですから、立派な自己資金になります。

融資の最初はちゃんとちゃんと

結局、日々の積み重ねが大事という普通の結論にはなるわけですが、起業の準備は今からでも始まっているということです。融資を受けられるかどうかのポイントは意外に簡単なところだったりします。それは「ちゃんとちゃんと」しているかというところです。

「僕は、奥さんと一緒に毎月7万円ずつちゃんと起業のため貯金をしてきました。3年間で250万円貯まりましたので、500万円貸して頂きたいのです。750万円で新しいお店をやっていく予定です。事業計画も無理のない範囲でちゃんと考えております。奥さんも別の仕事をしていますが、週末は手伝ってくれる予定です。頑張っていきますので応援よろしくお願いします。」

どうでしょうか?私は、自分からお手伝いしたいですと握手をお願いすると思います(笑

起業と融資の成功に向けて

結局、何回か触れたように創業の場合、経営の経験がないことにプラスして、未経験の分野というのはもっと経験値がないわけです。ですから、失敗して返済できなくなると考えられます。

ですから、今までお話した自己資金に加えて事業での成功を裏付ける(成功の可能性をあげる)何らかのエビデンスを少しずつでも用意し、融資担当者に熱意をもって説明できるようにしていくのがポイントです。

経験値がなくても、それを少しでも調うことを考え実践しましょう。

- 経験がないならば逆に自己資金は多めに用意する。

- 客観的に達成できそうな事業計画にする。

- その業界で豊富な経験を有する方にサポートしてもらう(内部の役員や外部の専門家など)。

- 今後、仕事をサポート頂ける方のリストを作成する(販路ができることを証明する)。

- 少し融資の申し込みを遅らせてでも、3ヶ月から半年程度売り上げを確保して定量面での実績も作る。

- その業界で実績のあるフランチャイズに加盟したり研修を受けたりする 等々。

融資は最初の資金調達の手段でしかありません。起業してうまくいくかどうか、融資を含めて応援してくれる人が増えていくかどうかで、起業の成否はスタートからある程度決まっていきます。

皆様の起業の成功を祈っています!

執筆者プロフィール:

ドリームゲートアドバイザー 箕輪 和秀(社会保険労務士 行政書士)

箕輪オフィス 代表

東京都中央区にオフィスを構え社会保険労務士の資格以外に行政書士の資格も持つ人情派のアドバイザー。

特に建設関連の業界に強く、多くのクライアントから支持を得ている。経営者にとって最善の方法を常に模索し、的確なアドバイスには定評がある。

この著者の記事を見る

- 2022年6月17日 残業代の支払いが増える?残業代の2023年問題とは?

- 2020年1月15日 個人事業主も人を雇うと対象に!【パワハラ防止法】無関心でいることのリ スク

- 2019年3月18日 実績のない分野での起業にあたり

創業融資を受ける際のコツとは