- 目次 -

本融資制度の趣旨と特徴

この融資制度は、国の新型コロナ対策施策の「中小企業向け資本性資金供給・ 資本増強支援事業」の一環として、今年8月から申込受付が始まっています。

日本政策金融公庫では、従来から「挑戦支援資本強化特例制度(資本性ローン)」という類似した制度がありましたが、新型コロナ対策に特化した融資制度として、新設されました。

「新型コロナ対策資本性劣後ローン」には、次のような特徴があります。

-

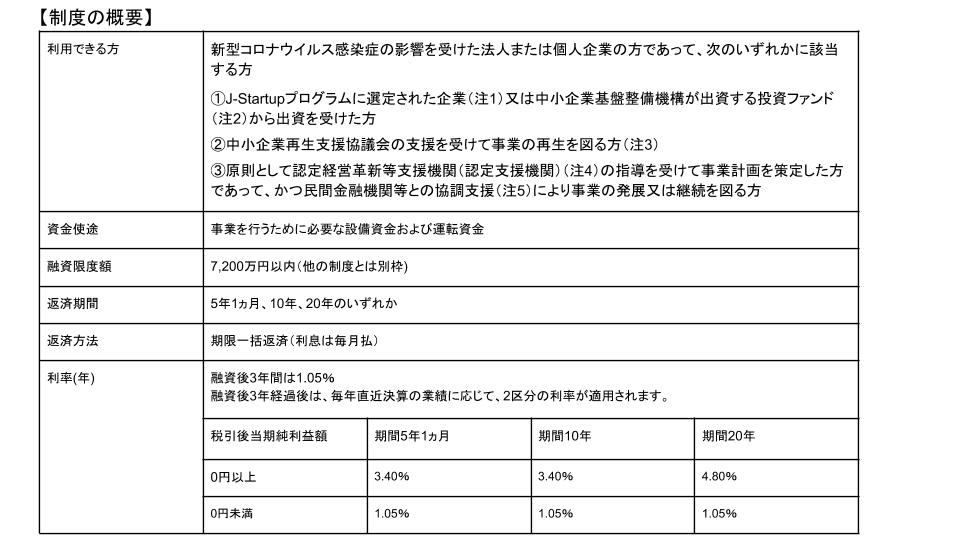

(1)スタートアップ企業や事業再生に取り組む企業等が対象

(2)返済は、分割払いではなく、5年1ヵ月、10年、20年のいずれかで一括返済

(3)毎月の支払いは利息のみで、3年経過後の利率は毎期の業績に応じて変動する

(4)金融機関の資産査定上、自己資本とみなすことができる(注)

(注)融資ではあるものの、金融機関が融資先を査定(ランク付け)する際には、自己資本とみなして計算するという意味です。

自己資本が大きくなるので、民間金融機関の融資が利用しやすくなるメリットがあります。

累計8万人が利用!質問に答えるだけで「事業計画書・数値計画書」が完成

⇒事業計画書作成ツールを無料で利用してみる

- 日本政策金融公庫の創業計画書も作成でき、融資申請に利用できる。

- 業種別にあなたの事業計画の安全率を判定

- ブラウザに一時保存可能。すべて無料!

利用に適する企業とは

本制度は「スタートアップ企業や事業再生に取り組む企業等」が対象と想定されており、本制度を利用することで、民間金融機関からの融資も受けやすくするというのが狙いです。

たとえばスタートアップ企業で、プロダクトの研究開発段階にあって、まだ赤字もしくは低収益の段階の企業や、業績不振ながら抜本的な事業再生に取り組んでいる企業などが、適しているといえます。

その他の一般的な企業でも利用できる可能性はありますが、「黒字だと利率が高め」「認定支援機関等の支援が必要」「事業計画書の作成が必要」などを考慮して、申し込みすべきかどうかを検討すべきです。

本制度に併せて、民間金融機関の融資も活用しながら、基盤強化と事業繁栄を図る企業は、利用するメリットが大きいといえます。

ただし本制度は、3年間無利子となる「特別利子補給制度」は適用されませんので、「新型コロナウイルス特別貸付」を利用するほうがいいケースも多いと思います。

審査にパスするためのポイント

本制度は、返済はかなり先の一括返済なので、それまでに事業を維持するのはもちろん、返済原資を生み出せるかどうかが、ポイントの一つになります。

そのため、事業計画書や資金繰り表について、実現可能性の根拠をしっかりと示すことが重要です。

また、民間金融機関から1年以内くらいに融資を受けることが前提になるので、融資を受けたい金融機関とも、並行して相談しておく必要があります。

元日本政策金融公庫の融資課長として5000名以上の起業家を支援した上野アドバイザー。現在は、資金調達の専門家として活躍されております。融資を検討されている方はぜひご相談ください。

著書「事業計画書は1枚にまとめなさい」「起業は1冊のノートから始めなさい」など。

プロフィールを見る>>

累計8万人が利用!質問に答えるだけで「事業計画書・数値計画書」が完成

⇒事業計画書作成ツールを無料で利用してみる

- 日本政策金融公庫の創業計画書も作成でき、融資申請に利用できる。

- 業種別にあなたの事業計画の安全率を判定

- ブラウザに一時保存可能。すべて無料!

成長資金調達部会とは

金融機関からの融資、VCによる出資、助成金、補助金、クラウドファンディングによる調達など資金調達に精通した専門家が在籍するアドバイザー部会です。上場を目指す起業家や成長資金が欲しい企業、事業承継問題で悩む企業を支援しております。