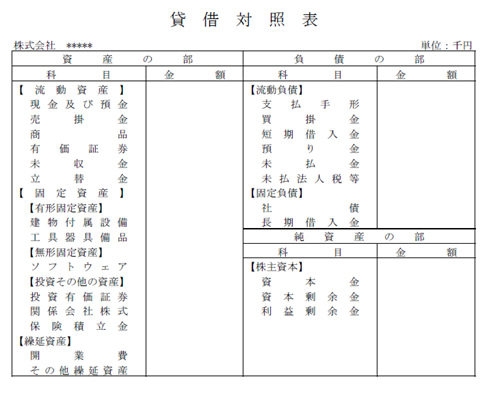

貸借対照表は、一定時点での資金の調達源泉と使い道を表現した表である。右側(貸方)のと左側(借方)の金額合計が一致してバランスが取れることから、「バランスシート」とも呼ばれる。

資金の調達源泉を右側に記載し「貸方」、そのお金をどのように使っているかを左側に記載し「借方」と便宜的に呼んでいる。右側には会社が誰から資金を調達しているのかを示すため、「負債の部」と「純資産の部」を表示。左側には「資産の部」を表示する。

現金預金を除き、資産として計上されるものは資金の使い道となる。そのため会社の現金預金を増やしたければ、資産は減らした方が良いことになるわけだ。

例えば、以下のような方法が挙げられるだろう。

・設備(有形固定資産)を買わずに借りる

・売上代金(売掛金)を早期に回収する

・在庫(たな卸資産)を削減する など

「負債」と聞くと、多くの方は借金を想像するだろう。しかし負債とはそれだけではない。代金の支払いを待ってもらっているもの(買掛金、未払金)や、他に払うべきものを預かっているもの(預り金、未払消費税)、先に払ってもらった売上代金(前受金)などもまた、負債に含まれるのだ。つまり負債とは資金調達の一手段ということになるから、負債を増やすほど会社の現金預金は増えるという構図ができあがる。

純資産の部に含まれるのは、資本金や繰越利益である。

資本金とは株主からの調達した資金で、その結果として増えた利益は純資産として会社が使える資金の調達源泉になる。業績が好調であれば株単価を上げても株を買ってくれる人が出てくるので、少ない株式を発行するだけで効率よく資金を集めることも可能だ。

しかし利益を株主に配当してしまえば、純資産は減少する。この純資産は返済義務がないという点で、負債と性質が異なるものだ。ただしあくまでも法的な意味であり、実際に投資をしてくれた投資家に対しては、投資リスクに見合うだけの利回りを提供するのが経営者の務めといえる。

以上のように貸借対照表を読み込むと、会社の資金を増やすための方向性を読み解くことができる。また資産と負債ではそれぞれの並び方も意味があり、資産であれば上にあるほど早くに資金化できる資産であることを意味する。これに対し負債側は、上にあるほど早く払う必要がある負債ということになるのだ。もし早期に資金化できる資産が少なく、しかしすぐに払わなければいけない負債が大きい場合には、近いうちに資金不足となるリスクを抱えていると見ることができるだろう。資金や負債をどの位置に表示するかという点は、銀行や取引先に与える印象を左右するものなので意識しておく必要がある。

・バランスシート・貸借対照表のサンプル