「開業するにはどれくらいの資金が必要?」「自己資金がないと資金調達はできない?」開業を検討しはじめた人は、このような悩みを持つ人も多いのではないでしょうか。

開業資金や運転資金を準備する際には、新規開業者向けの金融機関や融資制度を利用すれば好条件で資金調達できます。

この記事では、これまで多数の起業家を支援してきたドリームゲートが、開業に必要な資金の実態やおすすめの資金調達方法を紹介します。

- 目次 -

開業するにはいくら必要?

そもそも、開業するのにどれくらいお金がかかるのかよく分からないという人も多いのではないでしょうか。資金調達の方法を考える前に、必要な金額のイメージを具体化することが大切です。

実際に開業した人がどれくらいのお金を使ったのか、アンケート調査を見ながら確認していきます。

創業者向けの公的金融機関である日本政策金融公庫が実施した「2019年度新規開業実態調査」をもとに実態を見ていきましょう。

開業時にかかる費用

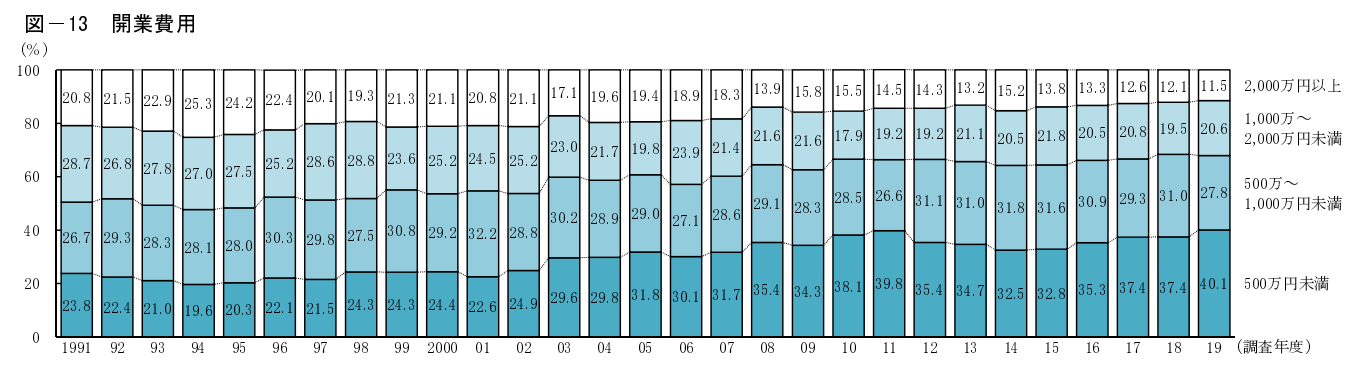

2019年に行われた調査による開業費用の平均は1,055万円です。ここ数年減少傾向にあるとはいえ、全額を自己資金で対応できる人はほとんどいないのではないでしょうか。

「500万円未満」が40.1%、「500万~1,000万円未満」が27.8%で、近年はできるだけ初期投資をおさえて開業する人が多い傾向です。開業後のリスクを減らすためには、このように、開業費用が増えすぎないようにコントロールすることが大切だといえます。

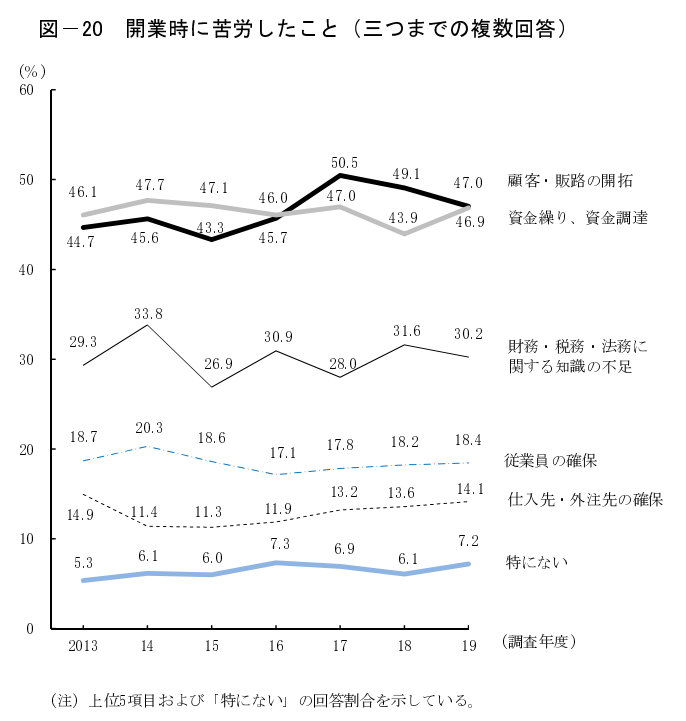

日本政策金融公庫の調査では、開業時に苦労したこととして、「客・販路の開拓」(47.0%)、次いで「資金繰り、資金調達」(46.9%)という結果になっています。これまで開業した先輩も、開業資金で悩んだ人がとても多かったことが分かります。

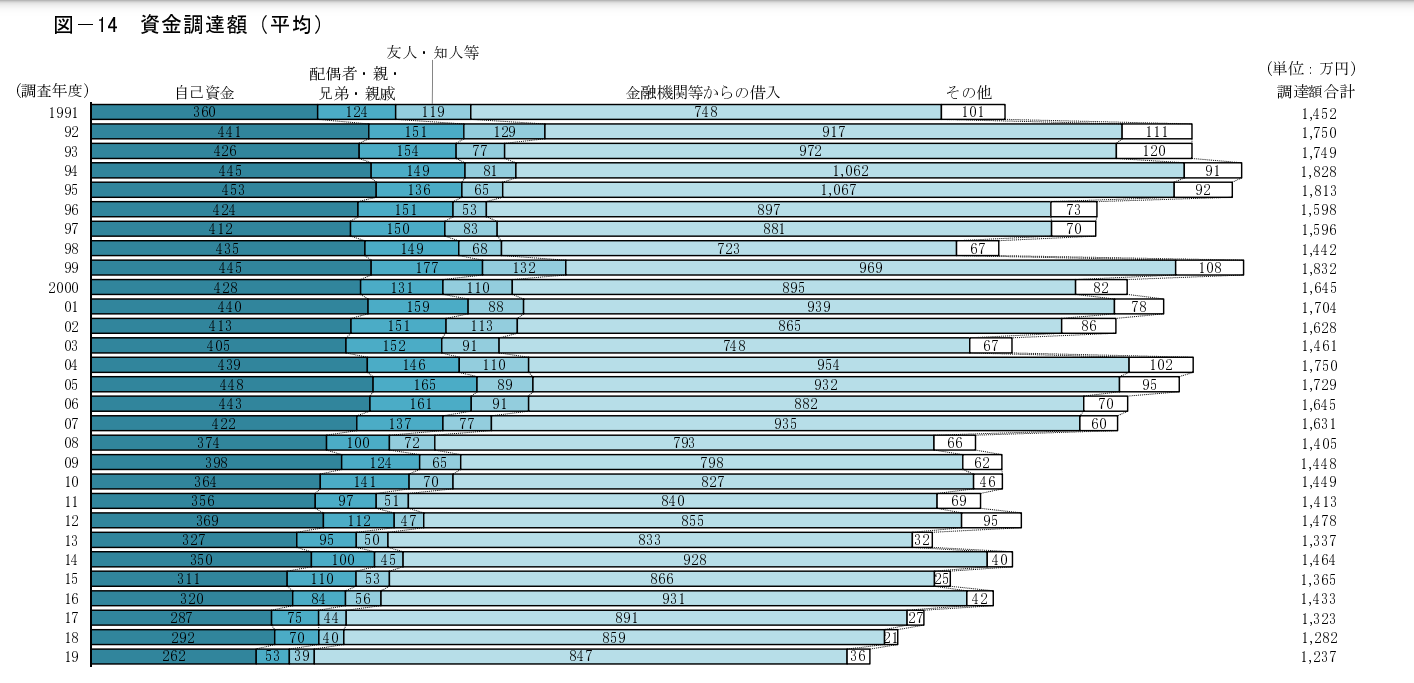

この調査によると、開業時の資金調達額(自己資金も含めた開業資金、運転資金)は平均して1,237万円となりました。このうち「金融機関等からの借入」が平均847万円、「自己資金」が平均262万円となっており、借入れをしたとしても一定の自己資金は必要であることが分かります。

開業後にかかる費用

開業してから必要になるお金を「運転資金」といいます。

運転資金には家賃、光熱費、材料費、人件費など、営業を続けるために常に必要となる出費が含まれます。

運転資金に必要な金額は業種によってさまざまです。たとえばマッサージ業であれば大きな出費は家賃、光熱費、人件費だけですが、小売業であれば商品の仕入代金が必要になります。

業種別のデータは各所で公開されているので、開業しようと思っている業種ではどれくらいの運転資金が必要なのか、あらかじめ調べておきましょう。

売り上げのめどの立て方

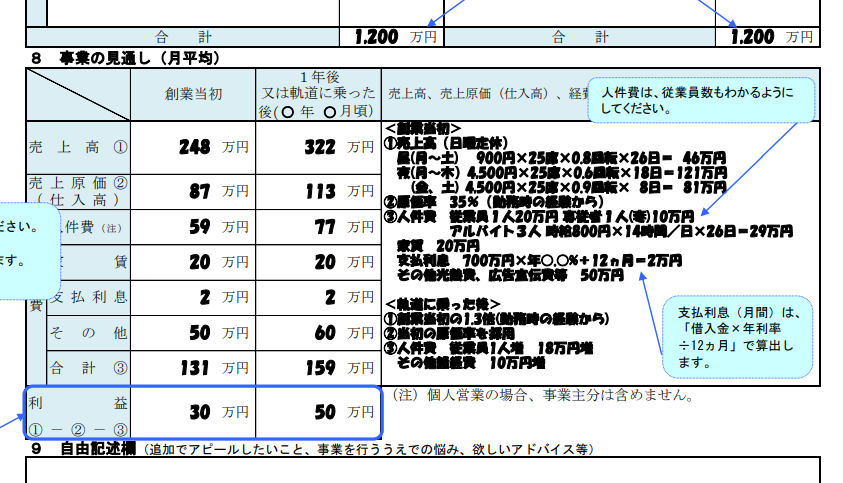

売上の見通しの立て方は、日本政策金融公庫の「創業計画書」にある計算方法が参考になります。

上記サンプルの「8 事業の見通し(月平均)」をご覧ください。この事例では飲食店の開業を想定しています。

- 売上高(日曜定休)

昼(月~土) 900円×25席×0.8回転×26日= 46万円

夜(月~木)4,500円×25席×0.6回転×18日=121万円

(金、土) 4,500円×25席×0.9回転× 8日= 81万円

飲食店では、曜日や時間帯によって単価、回転数が異なります。この事例のように、曜日、時間帯別に「想定単価×席数×想定回転数×営業日数」をかけることによって売上高を算出するとよいでしょう。

売上高を算出したあとに、そこから原価や人件費、家賃などを引けば利益がいくらになるか分かります。また、利益から逆算して必要な売上を考える方法も有効です。

累計8万人が利用!質問に答えるだけで「事業計画書・数値計画書」が完成

⇒事業計画書作成ツールを無料で利用してみる

- 日本政策金融公庫の創業計画書も作成でき、融資申請に利用できる。

- 業種別にあなたの事業計画の安全率を判定

- ブラウザに一時保存可能。すべて無料!

開業時の資金調達方法

「資金調達=融資」と考えている人も多いのではないでしょうか?

しかし、開業時に有効な資金調達方法には、融資以外に「出資」「助成金、補助金」などもあります。ビジネスの形態によって適切な資金調達方法が変わってくるので、まずは自分のビジネスのスタイルを理解し、それに合った調達方法を考える必要があります。

どの資金調達方法を使うか、自身のビジネスに合う方法を見極める

開業時の資金調達というと融資が定番ですが、、ビジネスの形態によって融資が合わないケースや出資との相性がいいケースがあります。

*融資(デット)と相性のいいケース

既存のビジネスモデルで小規模に開業するようなスモールビジネス

*出資(エクイティ)と相性のいいケース

まったく新しいビジネスモデルで大きな市場を狙うような、いわゆるスタートアップ

融資や出資にも種類があり、それ以外の方法として補助金や助成金などの資金調達方法もあります。それぞれについて詳しく見ていくので、自分のビジネスにはどの資金調達方法が合っているか考えてみてください。

1.融資による資金調達

スモールビジネスで開業する人に相性がよいのは融資による資金調達です。最もオーソドックスな資金調達方法でもあり、多くの人が開業資金を融資で準備しています。ただし、融資を受けるには最低でも1割程度の自己資金が必要なケースが多いことに注意が必要です。

融資を受ける際には、政府系金融機関(日本政策金融公庫など)と民間金融機関(銀行、信用金庫など)の2つの選択肢があります。

開業から間もない経営者やこれから開業するという人は、実績や信用がなく、民間金融機関から融資を受けるのが難しいケースがあります。

一方、政府系金融機関は、新規創業者を支援するという目的を持っているため、実績がなくても比較的、融資が受けやすくなっているのがポイントです。

とくに、創業資金の融資を受ける場合に利用されることが多いのが日本政策金融公庫です。日本政策金融公庫には、新規創業者向けの融資メニューが多数用意されています。融資で資金調達を受ける場合は、ぜひ検討してみてください。

2.出資による資金調達

スタートアップとして起業する場合には、融資をなかなか受けられないケースがあります。

既存のビジネスモデルにおさまらないため、収益性が判断しづらく、業績にも波があり、定期的に返済が必要な融資とは相性が悪いのです。そのため、スタートアップはまず出資による資金調達を考えることになります。

出資を受ける場合には、組織で投資をおこなうベンチャーキャピタルや、個人的に投資をするエンジェル投資家などに働きかけをすることになります。

出資は融資と違って、返済の必要がないので条件的にはよいように思われがちです。しかし、出資を受けるということは株式の一部を第三者に渡すことにもなります。経営の自由度を下げることになるため、融資以上に慎重に検討しなければなりません。

また、出資とは違いますがクラウドファンディングを利用するという方法もあります。大きな金額を集めるのは難しいですが、商品やビジョンに共感してくれる人から支援をもらうことでモチベーションアップにもつながるでしょう。

3.助成金や補助金の活用

開業時には、助成金や補助金が利用できる場合があります。市町村や商工会などが補助金を設定しているケースもあるため、自治体の担当者や商工会などに一度問い合わせしてみることをおすすめします。

全国的に利用できるものには、小規模事業者持続化補助金やものづくり補助金が有名です。助成金や補助金には募集期間が設定されており、選考があるものも多くなっています。必ずしも採択されるわけではありませんが、選ばれれば資金繰りにもプラスになります。ぜひチャレンジしてみてください。

新規事業者の資金調達におすすめな日本政策金融公庫

日本政策金融公庫は、国が100%出資する政府系金融機関です。少額の事業資金融資や、中小企業向けの長期資金融資、創業融資などをメインにおこなっています。民間金融機関では融資しづらい領域にも積極的に融資をしているため、実績がない新規創業者にはありがたい存在です。

融資期間や金利などの条件も、民間金融機関(銀行など)とくらべると、ほとんどの場合で好条件です。開業資金を融資で調達しようと思っている人は、日本政策金融公庫の融資メニューを検討してみてください。

また日本政策金融公庫は、融資だけでなく創業希望者向けのセミナーや相談窓口を設置しています。融資を受けるかまだ分からない、融資を受けたいが何からはじめたらいいか分からないという人は、まずはセミナーから参加してみてはいかがでしょうか。

日本政策金融公庫の新規開業資金

日本政策金融公庫の国民生活事業では、「新規開業資金」という融資制度で新規創業者を支援しています。新規開業資金はシニアや廃業歴がある人でも利用でき、どんな人でも利用しやすいのが特徴です。

新規開業資金は、新たに事業をはじめる場合だけではなく、事業開始後7年以内ならば設備資金や運転資金も融資の対象となります。融資限度額は7,200万円(うち運転資金4,800万円)で、女性や若者、シニアなどの条件を満たせば特別金利で融資が受けられるので、あてはまる条件がないかぜひチェックしてみてください。

累計8万人が利用!質問に答えるだけで「事業計画書・数値計画書」が完成

⇒事業計画書作成ツールを無料で利用してみる

- 日本政策金融公庫の創業計画書も作成でき、融資申請に利用できる。

- 業種別にあなたの事業計画の安全率を判定

- ブラウザに一時保存可能。すべて無料!

資金調達における注意点

創業融資でお金を借りる場合、「事業資金」という分類の融資になります。事業資金でお金を借りるためには、きちんとした事業計画書や事業内容のプレゼンが欠かせません。事業資金を借りるにはそれなりの労力がかかりますが、比較的よい条件で資金調達できます。面倒であっても資金調達は事業資金でおこなってください。

ビジネスローンやファクタリングといった方法は、事業計画書の作成も必要なく、必要事項だけ申告すれば融資を受けられる場合もあります。手間がかからずかんたんなため、つい手を出したくなることもあるでしょう。しかし、金利や手数料のコストが非常に高くつくため、安易に選択することは避けるようにしましょう。

自己資金をためつつ、相談できるパートナーを見つけよう

融資を受けるまでに時間がある人は、少しでも希望額に近い金額で融資を受けられるように、今からでも自己資金の準備をはじめましょう。自己資金が多い人は、開業に向けて計画的にお金を準備してきたと思ってもらえるため融資担当者の印象がよくなります。自己資金をためながら、開業について相談できるパートナー探しもはじめられると理想的です。

身近に相談できる人がいない場合にも心配はいりません。これまで6万人の起業を支援してきたドリームゲートには、資金調達に精通した専門家が多数在籍しています。無料相談も受け付けているので、頼れる専門家を探してみてはいかがでしょうか。

執筆者プロフィール:ドリームゲート事務局

ドリームゲートは経済産業省の後援を受けて2003年4月に発足した日本最大級の起業支援プラットフォームです。

運営:株式会社プロジェクトニッポン

Facebook | X(旧:Twitter)