新型コロナウイルス感染拡大の影響を受けた中堅企業、中小企業、小規模事業者、個人事業主(以下、中小企業等)を対象にした事業復活支援金の締切は2022年5月31日です。事業資金を得る貴重な機会になるので、対象になる中小企業等は見逃さないようにしたいものです。

この記事では2月18日より開始された事業復活支援金の「特例」について解説します。原則のルールで対象外となっても、特例の条件に合致すれば申請することができますので、自社や自身が特例に合致するかどうか、この記事で確認してみてください。

参考)https://jigyou-fukkatsu.go.jp/news/20220218.html

- 目次 -

事業復活支援金の特例申請とは?いつから?

事業復活支援金における特例申請とは、原則のルールでは対象外になってしまうものの、特殊な事情がある中小企業等は例外的に事業復活支援金の対象になる、というものです。これにより、事業復活支援金の申請対象外となっていた事業者も一部、対象となります。

特例申請の概要と申請期間を紹介します。

累計8万人が利用!質問に答えるだけで「事業計画書・数値計画書」が完成

⇒事業計画書作成ツールを無料で利用してみる

- 日本政策金融公庫の創業計画書も作成でき、融資申請に利用できる。

- 業種別にあなたの事業計画の安全率を判定

- ブラウザに一時保存可能。すべて無料!

事業復活支援金の特例9種とは?

特例には以下の9種類があります。

説明のなかに「基準月」「対象月」「基準期間」といった単語が出てきますが、いずれも後段で解説します。

特例1:証拠書類などに関する特例

原則のルールで求めている書類(証拠書類)を所有していなくても、次のような事情がある場合は別の書類で申請することができます。

- 企業などの法人の場合

確定申告書が合理的な理由で提出できない場合は、確定申告書ではなく、税理士の署名がある事業収入を証明する書類で代替可能です。

- 個人事業主の場合

確定申告義務がない場合は、確定申告書ではなく、住民税の申告書類の控えで代替可能です。

季節性収入特例の対象になるのは、月当たりの事業収入の変動が大きい中小法人と個人事業主などで、給付額は以下の計算式で算出します。

給付額=基準期間のうち連続する3カ月の月間事業収入の合計-2021年11月~2022年3月のうち連続する同じ3カ月の月間事業収入の合計

特例3:合併特例

合併特例の対象になるのは2020年1月以降、かつ基準月から対象月の間に、合併を行った中小法人などです。

給付額は以下の計算式で算出します。

特例2:季節性収入特例

季節性収入特例の対象になるのは、月当たりの事業収入の変動が大きい中小法人と個人事業主などで、給付額は以下の計算式で算出します。

給付額=基準期間のうち連続する3カ月の月間事業収入の合計-2021年11月~2022年3月のうち連続する同じ3カ月の月間事業収入の合計

特例3:合併特例

合併特例の対象になるのは2020年1月以降、かつ基準月から対象月の間に、合併を行った中小法人などです。

給付額は以下の計算式で算出します。

- 給付額=基準期間の各法人の月間事業収入の合計-対象月の月間事業収入×5

特例4:事業承継特例

事業承継特例の対象になるのは2020年1月以降、かつ基準月から対象月の間に、事業の承継を受けた個人事業者などです。

給付額は以下の計算式で算出します。

- 給付額=基準期間の月間事業収入の合計-対象月の月間事業収入×5

特例5:法人成り特例

法人成り特例の対象になるのは2020年1月以降、かつ基準月から対象月の間に、個人事業者から法人化した人です。

給付額は以下の計算式で算出します。

- 給付額=基準期間の事業収入の合計-対象月の月間事業収入×5

特例6:新規開業特例

新規開業特例の対象は2種類あります。

- 2019年または2020年に開業した中小法人や個人事業者など

給付額=開業年の月平均の事業収入 ×2+開業年翌年の1~3月の月間事業収入の合計-対象月の月間事業収入×5

- 2021年1~10月の間に開業した中小法人や個人事業者など

給付額=開業日の属する月から2021年10月までの月平均の事業収入×5-対象月の月間事業収入×5

特例7:連結納税特例

連結納税を行っている中小法人などは、それぞれの法人が給付要件を満たす場合、それぞれの法人ごとに給付申請を行うことができます。

そして確定申告書の控えについては、連結法人税の個別帰属額等の届出書で代替可能です。

特例8:罹災特例

罹災特例の対象は2018年または2019年の罹災を証明する罹災証明書などを有する中小法人や個人事業者などです。

給付額は以下の計算式で算出します。

- 給付額=罹災した年の前年の1、2、3、11、12月の事業収入の合計-2021年対象月の月間事業収入×5

特例9:NPO法人や公益法人などを対象にした特例

NPO法人や公益法人などには次のような特例があります。

- NPO法人や公益法人など

確定申告書の控えなどについては、各種書類で代替可能です。

- 寄付金などを主な収入源とする特定非営利活動法人

追加の書類の提出により寄付金などを収入に含めて給付額を算定することが可能です。

事業復活支援金の特例申請はいつから?

特例申請のスケジュールは以下のとおりです。いずれも2022年です。

- 特例申請受付開始:2月18日

- 特例申請受付終了:5月31日

通常の申請の受付期間は1月31日~5月31日です。

その他のスケジュールを紹介します。

- 新規登録受付:1月18日~4月15日

- 事前確認:1月27日~5月26日

- 全都道府県に64カ所設置する申請サポート会場:2月1日~6月以降(終了未定)

累計8万人が利用!質問に答えるだけで「事業計画書・数値計画書」が完成

⇒事業計画書作成ツールを無料で利用してみる

- 日本政策金融公庫の創業計画書も作成でき、融資申請に利用できる。

- 業種別にあなたの事業計画の安全率を判定

- ブラウザに一時保存可能。すべて無料!

そもそも事業復活支援金とは

事業復活支援金とは、新型コロナウイルス感染症により、大きな影響を受ける中堅・中小・小規模事業者、フリーランスを含 む個人事業者に対して、事業規模に応じた給付金を支給するもので、対象条件を満たす事業者は、業種や所在地を問わず給付対象となります。

事業復活支援金の給付対象

次の2条件に合致すると、事業復活支援金の給付対象になります。

- 条件1:新型コロナウイルス感染症の影響を受けた中小企業等

- 条件2:2021年11月~2022年3月のいずれかの月の売上高が、2018年11月~2021年3月までの間の任意の同じ月の売上高と比較して「50%以上減」または「30%以上50%未満減」となった事業者

「『50%以上減』または『30%以上50%未満減』」は要するに「売上高が30%以上減少していれば対象になる」という意味です。「50%以上減」と「30%以上50%未満減」の違いは給付額にあります。

ポイントは「2021年11月~2022年3月のいずれかの月の売上高」と「2018年11月~2021年3月までの間の任意の同じ月の売上高」を比較している点です。

対象外になる中小企業等

次のいずれかに該当する場合、事業復活支援金の給付対象から外れ、申請できません。

対象外1

対象月の売上高が30%以上減少していても、新型コロナウイルス感染症影響を受けていない場合

次のようなケースは、この対象外1に該当します。

- 実際に事業収入が減少したわけではないのに、通常事業収入を得られない時期を対象月とすることにより、算定上の売上高が減少している場合。例えば、夏場の海水浴場などの事業活動に季節性があるケースの繁忙期や、農産物の出荷時期以外など。

- 売上計上基準の変更や顧客との取引時期の調整により売上高が減少している場合。

- 要請などに基づかない自主的な休業や営業時間の短縮、商材の変更、法人成り、または事業承継の直後などで単に営業日数が少ないことにより売上高が減少している場合など。

ここで注意すべき点としては、先ほど紹介した特例に該当するケースと、この対象外1に該当するケースが似ていることがある、ということです。

もし自社または自身が「特例に該当するかもしれないし、対象外1に該当するかもしれない」と思ったら、事業復活支援金の事務局などに相談することをおすすめします。

対象外2

すでに事業復活支援金の給付通知を受け取った方(再度の申請はできません)

対象外3

持続化給付金、家賃支援金、一時支援金、月次支援金で不正受給を行った者

対象外4

公共法人、風営法上の性風俗関連特殊営業として届出義務のある者、政治団体、宗教法人

対象外5

その他、事業復活支援金の趣旨・目的に照らして適当でないと判断される場合

給付額はどのくらいになるのか

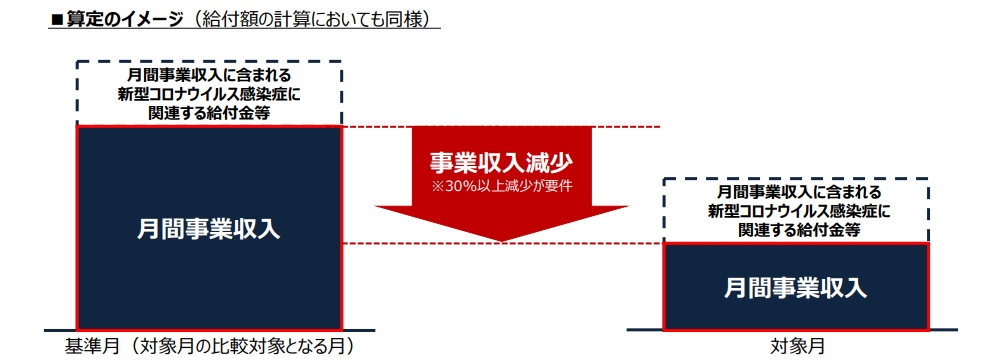

事業復活支援金の給付額は以下の計算式で算出します。

- 給付額=基準期間の売上高-対象月の売上高×5

ここで、先ほど説明を保留した基準月、対象月、基準期間について解説します。

- 基準月:2018年11月~2021年3月の間で売上高の比較に用いる月

- 対象月:2021年11月~2022年3月のいずれかの月で、なおかつ基準期間の同月と比較して売上高が「50%以上減」または「30%以上50%未満減」の月

- 基準期間:「2018年11月~2019年3月」、「2019年11月~2020年3月」、「2020年11月~2021年3月」のいずれかの期間のうち、基準月を含む期間

上記の計算式で算出された金額がそのまま給付されるわけではなく、給付額には以下のような上限があります。

|

給付上限額 |

||||

|---|---|---|---|---|

|

売上高減少率 |

個人事業主 |

法人 |

||

|

年間売上高 |

年間売上高 |

年間売上高 |

||

|

50%以上減 |

50万円 |

100万円 |

150万円 |

250万円 |

|

30%以上 50%未満減 |

30万円 |

60万円 |

90万円 |

150万円 |

新型コロナウイルス感染症対策に関連する給付金等の扱い

対象月に該当するかどうかの判断や、給付額の計算をするとき、各月の売上高(月間事業収入)に新型コロナウイルス感染症対策として国や地方公共団体による支援施策により得た給付金や補助金など(以下、新型コロナウイルス感染症対策に関連する給付金等)が含まれる場合は、その額を除きます。

経済産業省 「事業復活支援金の詳細について」より抜粋

https://www.meti.go.jp/covid-19/jigyo_fukkatsu/pdf/summary.pdf

つまり「新型コロナウイルス感染症対策に関連する給付金等」は無視して計算する、と考えてよいでしょう。

新型コロナウイルス感染症対策に関連する給付金等には、

- 持続化給付金

- 家賃支援給付金

- 一時支援金

- 月次支援金

- J-LODlive補助金

- 業再構築補助金

- 雇用調整助成金(新型コロナウイルス感染症の影響に伴う特例)

- 地方公共団体による休業や営業時間短縮の要請に応じた者への協力金

などが含まれます。

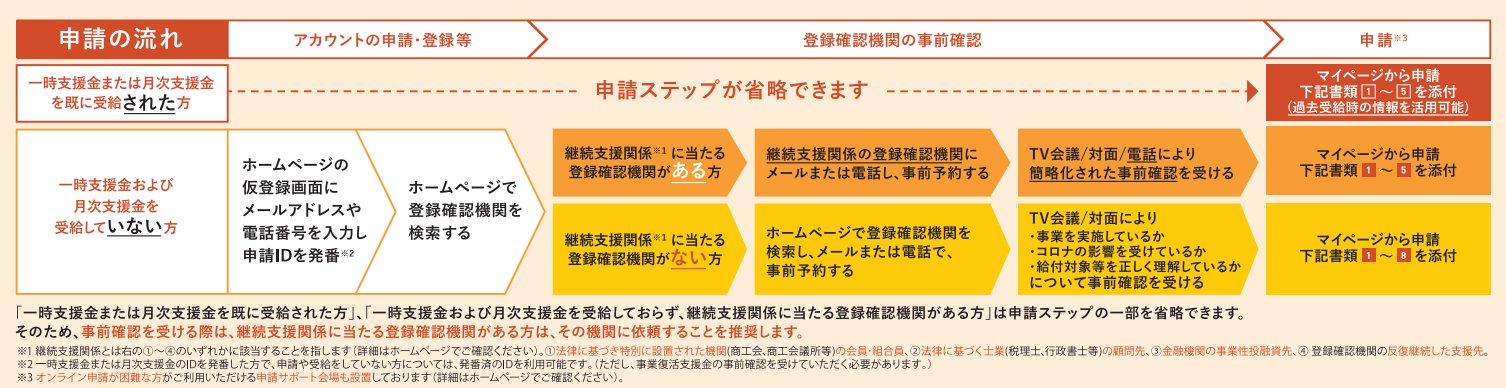

初めての特例申請には登録や事前確認が必要

通常の申請も特例申請も、申請の手続きや流れは同じです。

事業復活支援金リーフレットより抜粋

https://jigyou-fukkatsu.go.jp/assets/files/f_leaflet.pdf

- 事務局のホームページから申請IDを取得します。

下記のサイトの「STEP1 アカウントの申請・登録」で手続きをします。

https://jigyou-fukkatsu.go.jp/

ここに登録することで、申請IDが発行されます(取得できます)。 - 事務局のホームページで登録確認機関を検索し、メールまたは電話で事前確認を予約します。

- テレビ会議または対面によって、登録確認機関から事前確認を受けたら事前準備は完了です。

なお、事前準備に関しては、これまでに一時支援金または月次支援金を受給した中小企業等は、一部手続きを省略することができます。

アカウント申請・登録の方法

ステップ1の申請IDを取得するには、下記のサイトの「STEP1 アカウントの申請・登録」で手続きをします。

https://jigyou-fukkatsu.go.jp/

ここに登録することで、申請IDが発行されます(取得できます)。

事前確認の内容と必要な書類

事前確認は、不正受給や誤申請があったことから導入されました。

申請者(中小企業等)が申請をする前に、登録確認機関が1)事業を実施しているか、2)新型コロナウイルス感染症の影響を受けているか、3)給付対象を正しく理解しているか、などを確認します。具体的には、「登録確認機関」が、TV会議又は対面等で形式的な確認を行います 。

具体的に確認されることは以下のとおりです。

|

確認されること |

必ず確認される事項 |

申請者が登録確認機関と継続支援関係にある場合省略できる事項 |

|

事業形態、申請ID、電話番号、法人は法人番号、法人名、個人事業主は氏名、生年月日 |

● |

|

|

継続支援関係の有無 |

● |

|

|

実施方法、確認の種別(一部確認・全部確認)、事前確認の対価(報酬)の確認 |

● |

|

|

本人確認 |

|

★ |

|

確定申告書の控え、帳簿書類、通帳の有無 |

|

★ |

|

帳簿書類、通帳のサンプル(基準月、登録確認機関が任意に選んだ年月における取引の確認) |

|

★ |

|

コロナの影響による売上減少について聴取、該当項目の確認 |

|

★ |

|

宣誓・同意事項などを正しく理解しているか |

● |

|

●は必ず確認される事項です。

★は、申請者が登録確認機関と継続支援関係にある場合省略できます。また「コロナの影響による売上減少について聴取、該当項目の確認」も、登録確認機関がすでに把握していれば省略できます。

事前確認までに必要な書類は以下になります。

- 本人確認書類 /履歴事項全部証明書(中小法人等のみ)

- 確定申告書の控え

- 帳簿書類(売上台帳、請求書、領収書等)

- 事業の取引を記録している通帳

- 「宣誓・同意書」(事務局のWEBサイトからダウンロード)

事前確認をしてくれる登録確認機関とは

申請者(中小企業等)に対して事前確認を行うのは、登録確認機関です。

登録確認機関とは、事務局が登録確認機関と認めた機関のことであり、税理士、中小企業診断士、行政書士、商工会議所、農業協同組合などが対象になります。

また、登録確認機関と申請希望者が「継続支援関係」にある場合は、事前確認を一部簡略化できます。

継続支援関係とは、申請者と登録確認機関が次のような関係にある場合です。

- 特別の法律により設置された機関の会員・組合員

例)商工会、商工会連合会、商工会議所、中小企業団体中央会、農業協同組合など - 法律に基づく士業の顧問先

例)税理士、中小企業診断士、公認会計士、監査法人、行政書士の顧問先など - 金融機関の事業性融資先

例)預金取扱金融機関 - 登録確認機関の反復継続した支援先

つまり、申請者と登録確認機関が深い関係にあるとき、継続支援関係が認められ、申請の手続きが少し楽になるといえます。

申請に必要な書類

申請には以下の書類が必要となります。

- 確定申告書

- 対象月の売上に係る帳簿

- 履歴事項全部証明書(法人)、本人確認書類(個人)

- 通帳

- 宣誓・同意書

- 基準月の売上に係る帳簿

- 基準月の売上に係る1取引分の請求書・領収書など

- 基準月の売上に係る通帳

また、提出は不要ですが2018年11月から対象月までの、確定申告書類の裏付けとなるすべての「帳簿書類および通帳」を7年間保存する必要があります。

申請が採択されるためには、不備なく、決められた書類を 提出しなければなりません。日頃から台帳を作っておくと申請時にあせらずに済みます。便利な会計ソフトを使ってみてはいかがでしょうか。

https://kaigyou.dreamgate.gr.jp/skc_form/skc_form.php

事業復活支援金の特例申請によくある質問

特例申請に関するよくある質問とその答えを紹介します。

- Q1:自分は個人事業主で、事業承継特例で申請したい。事業承継前は白色申告で、事業承継後は青色申告に変えた。

事業承継した年が基準期間の一方の年と被っている。この場合、基準期間の事業収入はどのように扱うのか。 - A1:事業承継前、事業承継後のどちらか一方または両方において白色申告などを行っている場合は、当該年の各月の事業収入は、事業承継前と事業承継後の事業者の年間個人事業収入の合計を12で割ったものを用いる。

- Q2:当方は2022年1月に合併した法人。対象月を2021年11月として申請したい。この場合、合併特例で申請しなければならないのか。

- A2:通常申請も可能。通常申請での申請か合併特例での申請かの選択は任意なので、申請者が判断を。

- Q3:法人成り特例で申請したい。個人事業主として白色申告をしていた。法人成りした年が基準期間の一方の年と被っているが、基準期間の事業収入はどのように扱ったらよいのか。

- A3:法人成り前において白色申告などを行っている場合、当該年の各月の事業収入は、法人成り前と法人成り後の事業者の年間事業収入の合計を12で割ったものを用いる。

事業復活支援金の特例申請はお早めに

事業復活支援金の申請は、これまで補助金や助成金を受けたことがある企業や個人にとっては比較的容易ですが、初めて申請する方には少し難しいかもしれません。特例申請の場合はさらに複雑さが増すので、。

特例申請をする場合は特に、早めの準備、早めの手続きを心がけたいものです。

事業復活支援金の申請では、売上台帳が必要になりますが、普段から「弥生会計オンライン」を使っていると、売上台帳の作成は楽に行えます。ドリームゲートのサイトから登録すると、年33,000円(税込)の料金が2年間無料になるキャンペーンを行っています。

執筆者プロフィール:ドリームゲート事務局 月見里

ドリームゲートは経済産業省の後援を受けて2003年4月に発足した日本最大級の起業支援プラットフォームです。

運営:株式会社プロジェクトニッポン

Facebook | X(旧:Twitter)