創業を予定されている方からは、「無担保・無保証の低金利で借りたい」「経営が安定するまで返済負担を少なくしたい」などの要望が多く聞かれます。そのような方におすすめなのが、日本政策金融公庫の「資本性ローン」です。

資本性ローンは、「無担保無保証で利用できる」、「業績に応じて適用される金利が変化する」、「借入金を資本とみなすことができる」などほかにはない特徴があります。そのため、借入れ後の負担やリスクを少なくすることも可能です。しかし、普通の融資とは異なる部分も多いため、ポイントを押さえた利用が必要です。

当記事では資本性ローンの概要やそのしくみ、メリット・デメリットについてくわしく解説いたします。

- 目次 -

資本性ローンとは

資本性ローンとは、日本政策金融公庫が提供する融資の一種で「挑戦支援資本強化特別貸付」が正式名称です。スタートアップや新事業展開・海外展開・事業再生などに取り組む方の財務体質強化や、ベンチャーキャピタル・民間金融機関などからの資金調達の円滑化を支援するものとなっています。

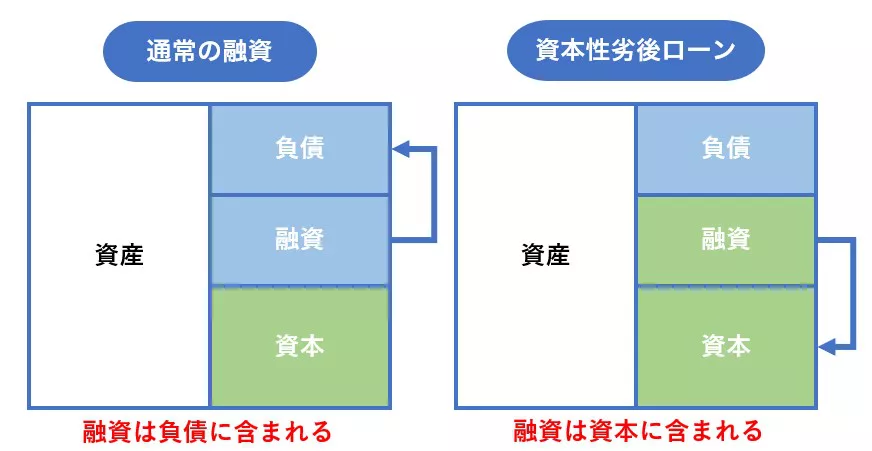

通常、株式発行による資金調達を「エクイティ」、借入れによる資金調達を「デット」と呼びます。しかし、資本性ローンは借入れではあるものの、自己資金に充当できるという両方の特徴を兼ね備えたものです。

資本性ローンの主な特徴としては

- 無担保・無保証

- 業績により金利が変動

- 一定期間、借入金を自己資本とみなすことができる

- 弁済は一括返済

- 劣後ローンである

の5つが挙げられます。通常とは大きく異なった融資といえるでしょう。各内容は下記でくわしく説明します。

また、利用にあたっては「新規開業資金」など特定の種類の融資を利用したうえで、「地域経済活性化にかかる事業をおこなうこと」という要件を満たす必要があります。そのため、通常の融資よりも利用のハードルが高くなっています。

日本政策金融公庫では、国民生活事業と中小企業事業のそれぞれで資本性ローンを扱っています。しかし、その利用条件や融資額は異なるため、自分にあったものを選ぶことが必要です。

直ぐに収益化が困難な事業を行う、スタートアップ企業にとって、元本の返済を行わなくてもよい資本性ローンは、投資資金が返済により減少しないという大きなメリットがあります。また出資と比べ、持株比率等の資本政策を行う必要もなく、非常に使い勝手のよい資金調達手法となります。積極的な利用の検討を行ってほしいと思います。

累計8万人が利用!質問に答えるだけで「事業計画書・数値計画書」が完成

⇒事業計画書作成ツールを無料で利用してみる

- 日本政策金融公庫の創業計画書も作成でき、融資申請に利用できる。

- 業種別にあなたの事業計画の安全率を判定

- ブラウザに一時保存可能。すべて無料!

資本性ローンの特徴

「資本性ローン」は、上記のような特徴があるため、業績不調時であっても低利で利用できて便利な制度です。また、借入れにより自己資本比率を増やすこともできます。ただし、会計上の分類は「借入金」であることや借入額が減るとともに、みなし自己資金額も減少することに注意が必要です。

期限までの返済は利息のみ

借入期間は「5年1ヵ月以上20年以内」と通常の融資より長い期間となっています。また、返済方法は「期限一括返済」であり、利息は月ごとの支払いとなります。ただし、分割返済は不可となっており、元金は期限の最終回に一括して支払うことが必要です。そのため、月々の資金繰りの負担を軽減するのに役立ちますが、返済時に資金不足とならないよう計画的に利用する必要があります。

業績に応じて金利が変動

金利は、業績が低調なときは負担(利率)が小さい設定となっています。そのため、売上や利益がでないときは少ない負担で利用できますが、利益が出たときには大きな金利負担となります。金利負担を見越した計画を立てることが必要となるでしょう。

具体的な金利は、以下のとおりとなります。

| 税引後当期純利益額 | 返済期間 | ||||

| 5年1ヵ月 | 5年1ヵ月超

7年以内 |

7年超

10年以内 |

10年超

15年以内 |

15年超

20年以内 |

|

| 0円以上 | 3.60% | 3.90% | 4.15% | 4.40% | 4.65% |

| 0円未満 | 0.50% | 0.50% | 0.50% | 0.50% | 0.50% |

参照:https://www.jfc.go.jp/n/finance/search/57.html

自己資本として扱える

「資本性ローン」による債務は、金融機関の資産査定上、自己資本とみなすことができます。そのため、「本来の自己資金∔自己資金ローンの借入残高」が自己資金としてみなされることとなります。

また、本借入れは株式発行ではないため、既存株主の持株比率の低下(希薄化)を招くことがありません。この2点は、VCからの出資やほかの金融機関からの融資を受ける際に有利に働きます。

ただし、融資残高のうち100%がみなし自己資本となるのは償還期限まで5年以上有する債務についてです。残存期間が5年未満となった債務については、1年ごとに20%ずつみなし自己資本の割合が逓減(最終の5年目で0)します。期間の経過とともに自己資金とみなされる額が減少することに注意が必要です。

劣後ローンである

劣後ローンとは、企業が倒産した場合などに金融機関が回収可能となる順位が通常の融資と比べて劣後するローンのことです。劣後ローンは、貸借対照表において、負債と資本の間に位置するものとなります。

資本性ローンの債務については、法的倒産手続の開始決定が裁判所によってなされた場合、すべての債務(償還順位が同等以下とされているものを除く)に償還順位が劣後することになります。そのため、金融機関にとってはリスクの高い貸し出しとなります。

資本性ローンのメリット

資本性ローンには、以下のようなメリットがあります。

月々の元金の支払がない

資本性ローンの元金の返済は、「最終期限の一括返済」となっているため、月々の元金の返済負担がありません。通常の融資では、翌月から元金の返済が始まってしまうため、その後の資金繰りを圧迫したり、返済を考えた使い方をしたりしなければなりません。しかし、資本性ローンではそのような心配がなく、借入金の全額を経営資源に充てることができます。

追加融資を受けやすい

資本性ローンで借入れた資金は、金融機関の資産査定上、自己資本とみなすことができます。そのため、これにより財務体質を強化することができます。ただし、このような扱いは金融機関による査定の場合に適用されるものであり、それ以外の会計取引においては負債として扱われることとなります。

出資を受けたけど、これ以上持ち分を変えたくない経営者には、資本性ローンはマッチします。またその後の融資にも資本性ローンで自己資本比率が高まりますので、財務面の評価が向上し、融資が受けやすくなりますのでお勧めです。

累計8万人が利用!質問に答えるだけで「事業計画書・数値計画書」が完成

⇒事業計画書作成ツールを無料で利用してみる

- 日本政策金融公庫の創業計画書も作成でき、融資申請に利用できる。

- 業種別にあなたの事業計画の安全率を判定

- ブラウザに一時保存可能。すべて無料!

資本性ローンのデメリット

資本性ローンのデメリットとしては、以下のものがあげられます。

一括返済しかできない

元金は最終期限の一括返済方式のみのため、分割返済や繰上げ返済をすることができません。そのため、返済に向けて計画的に返済原資を準備しておく必要があります。

利息が変動する

資本性ローンにおける金利は、融資後1年ごとに直近の税引後当期純利益額に応じて決定されます。この利益額が赤字の場合には、返済期間に関係なく利率は「0.5%」となります。しかし、赤字でない場合には、はじめの5年については3.60%、最後の5年については「4.65%」と漸増していきます。

とくに最後の5年の金利は通常融資の2~3倍となるため、一般的な借入れよりも負担が大きくなることに注意する必要があります。

事業計画書を提出や経営状況の報告が必要

資本性ローンを利用する際には、申込み時に公庫へ事業計画書を提出する必要があります。また、じっさいに融資を利用する場合には、公庫と特約を締結し、完済に至るまで四半期ごとに経営状況の報告をおこなう必要があります。

立ち上げたビジネスが5年以内に黒字化することが見込まれる場合は、支払利息の面で不利になります。また四半期(3か月ごと)の経営報告もかなりの稼働が必要です。このような場合は、通常の融資を受けることをお勧めします。

資本性ローン概要【国民生活事業】

国民生活事業で扱っている資本性ローンは、主にスタートアップやベンチャー企業を対象としたものです。融資限度額も最大7,200万円と中小企業事業と比較して少額となっています。

対象

次の1および2を満たす法人または個人企業が利用対象となります。

1. 次①から⑥までのいずれかの融資制度の対象となる方

① 新規開業資金

② 新事業活動促進資金

③ 海外展開・事業再編資金

④ 事業承継・集約・活性化支援資金

⑤ 企業再建資金

⑥ ソーシャルビジネス支援資金

2.次のすべての要件も満たす方

- 地域経済活性化にかかる事業を行うこと。

- 税務申告を1期以上行っている場合、原則として所得税等を完納していること。

なお、①新規開業資金を利用して申し込む場合には、さらに次のいずれかに該当していることが必要となります。

- 技術・ノウハウなどに新規性がみられる方

- 日本ベンチャーキャピタル協会の会員(賛助会員を除く)などまたは中小企業基盤整備機構もしくは産業革新投資機構が出資する投資事業有限責任組合から出資を受けている方(見込まれる方を含む)

- 新規性および成長性がみられる事業をおこなう方

要件

資本性ローンを利用するには、利用対象者であるだけでなく、以下の要件も満たす必要があります。

- 地域経済活性化にかかる事業をおこなうこと

- 税務申告を1期以上おこなっている場合、原則として所得税などを完納していること

融資限度額・返済期間など

融資限度額 7,200万円(別枠)

返済期間 5年1ヵ月以上20年以内

※利率については前記を参照

担保・保証

無担保・無保証人

融資条件

- 利用の際には日本公庫に事業計画書を提出すること

- 完済まで、四半期ごとの経営状況の報告などを含む特約を締結すること

資本性ローンは、出資との組み合わせになるケースが多いため、持株比率のコントロールを行う手法としては有効です。経営者自身の比率を下げたくない場合や、経営再建において経営者自身の比率を大きく変動させられない場合は是非検討をしてほしいと思います。

資本性ローン概要【中小企業事業】

中小企業事業で扱っている資本性ローンは、主に新規事業や企業再建などに取り組む中小企業の財務体質強化を図るための制度です。融資限度額も1社あたり最大10億円と、国民生活事業に比べて大きな額となっています。

対象

新規事業、経営改善、企業再建などに取り組む方であって、地域経済の活性化のために、一定の雇用効果(新たな雇用または雇用の維持)が認められる事業や、地域社会にとって不可欠な事業、技術力の高い事業などに取り組む方が対象となります。

具体的には、新企業育成貸付、企業活力強化貸付(一部の制度を除く)または企業再生貸付(一部の制度を除く)の適用要件を満たす方が対象です。

融資限度額・返済期間など

融資限度額 1社あたり 10億円

返済期間 5年1ヵ月または6年から20年までの各年(期限一括償還)

※利率は国民生活事業と同じ

担保・保証

無担保・無保証人

融資条件

- 利用の際には日本公庫に事業計画書を提出すること

- 完済まで、四半期ごとの経営状況の報告などを含む特約を締結すること

- 各特別貸付で定められた貸付条件を遵守すること

新型コロナ対策資本性劣後ローン(国民生活事業/中小企業事業)

新型コロナ対策資本性劣後ローンは、新型コロナウイルス感染症の影響を受けているスタートアップ企業や事業再生に取り組む方などを対象に、財務体質強化を図るための資金を有利な条件で供給する制度です。

新型コロナ対策資本性劣後ローンの融資限度額などは、下記の通りです。

- 融資限度額 7,200万円(15億円)

- 返済期間 5年1ヵ月、7年、10年、15年、20年のいずれか

- 利率 融資後3年間は0.50%、その後は2.60~2.95%

※( )は中小企業事業

なお、同制度に関しては令和6年3月8日に政府通達が発出されています。過大な債務などに苦しむ事業者に対しては、その財務内容を改善し新規融資を供給しやすくする手段として、積極的に資本性劣後ローンの活用を検討することなどが、その内容です。また、新型コロナ対策資本性劣後ローンは、本年6月末まで延長することが決定されています。

コロナ対策資本性ローンは、金融機関との条件交渉主体になりがちな経営再建の事案に有効活用できそうです。企業再生や経営再建において外部からの出資がないもしくは少なくしたい場合は是非検討をしてほしい手法と思います。

資金調達は専門家に相談を

資本性ローンは「無担保・無保証」、「業績により金利が変動」、「一定期間、借入金を自己資本とみなすことができる」などほかの融資とは異なる特徴をもった制度です。そのため「スタートアップの資金を調達したいが出資には頼りたくない」、「元金の返済を気にせず利用したい」などの方におすすめです。

しかし、利用には一定の条件があることや、返済期限時に一括返済をしなければなりません。また、事業計画書の提出や借入れ後のモニタリングが必要なことなども理解しておく必要があります。

資本性ローンには、多くの条件や注意点があるため、まずは自分が利用できるのかを専門家に確認することが重要といえます。ドリームゲートでは、数多くの資金調達アドバイザーが登録しており、無料で相談することが可能です。また、完全成功報酬で対応可能なアドバイザーも在籍しています。まずはくわしい状況を相談することが、自分に沿ったプランを見つける最善の第一歩といえるでしょう。

プロフィールを見る>>

執筆者プロフィール:ドリームゲート事務局

ドリームゲートは経済産業省の後援を受けて2003年4月に発足した日本最大級の起業支援プラットフォームです。

運営:株式会社プロジェクトニッポン

Facebook | X(旧:Twitter)