新型コロナウイルス感染症拡大防止による外出自粛、また行政の営業自粛要請などによって飲食業、旅行・宿泊業、イベント・興行業等については、売上が減少し打撃を受けています。

売上の回収金が見込めないとなると、多くの事業者の方は当面の資金確保のため、まず、融資を利用しようと考えるのではないでしょうか。

その時に駆け込む窓口は、主に次の2つになると思います。

- ①日本政策金融公庫

- ②民間金融機関(自治体窓口経由を含む)

①については、すでにこのドリームゲートでもすでに多くの方が解説されているので、今回は②についてお話してみたいと思います。中小企業・小規模事業者の皆様にとって、今回話題となる「信用保証制度」は、②に必須の制度です。

- 目次 -

信用保証制度とは

金融機関にしてみれば、大企業や超優良企業は別ですが、信用力の乏しい中小企業・小規模事業者にはなかなか融資することは難しいものです。そこで、わが国では信用保証協会法(昭和28年法律196号)を根拠に全国に信用保証協会を配置し、信用保証協会が保証人となることで中小企業者の信用力を補完し金融の円滑化に資することとしています。

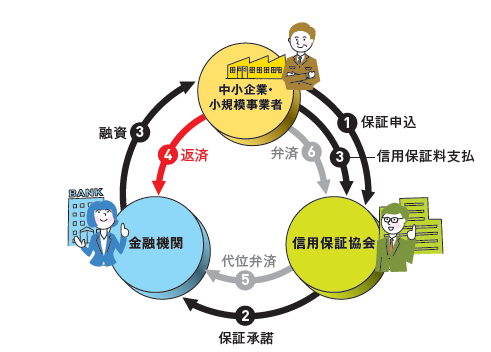

信用保証制度の仕組み

出典:(一社)全国信用保証協会連合会HP(https://www.zenshinhoren.or.jp/guarantee-system/)より

簡単に言えば、金融機関がお金を貸した事業者が返済できなくなってしまった場合、信用保証協会が借りたお金を事業者に代わって金融機関に返す(このことを「代位弁済」といいます。)というものです。こういった枠組みを国が整備しているのが、信用保証制度です。

実は、中小企業・小規模事業者が金融機関からお金を借りる場合、ほぼすべてと言っていいくらいこの信用保証制度の枠組みを利用し、信用保証料を信用保証協会に支払っている(融資実行時に天引きされている)というのが現状です。さらに言えば、後述する自治体制度融資を相当数利用しているのではないでしょうか。(補助金で信用保証料が補填されたりします。)

もちろん、一部の優良企業等に対して金融機関が所有不動産や財務内容等の状況から、信用保証制度を利用しないで融資している場合もあります。(このことを「プロパー融資」といいます。)

累計8万人が利用!質問に答えるだけで「事業計画書・数値計画書」が完成

⇒事業計画書作成ツールを無料で利用してみる

- 日本政策金融公庫の創業計画書も作成でき、融資申請に利用できる。

- 業種別にあなたの事業計画の安全率を判定

- ブラウザに一時保存可能。すべて無料!

責任共有制度について

金融機関が信用保証協会を利用した融資(=保証付融資)を実行しても、全てが保証されるわけではありません。

平成19年10月から責任共有制度が導入され、保証付融資については原則として金融機関が一定の割合(2割程度)を負担します。つまり、一般的(=「一般保証付融資」)には貸し倒れても80%しか金融機関に対し代位弁済されません。

20%は金融機関がしっかり目利きをして審査の責任を負ってほしいと言うことですね。

セーフティネット保証とは

当初計画していた返済がうまくいかない理由は、来客予測、仕入れの読み違い、判断ミス、決断の甘さ、放漫・怠慢経営など様々あると思います。

しかし、例えば、自然災害の影響、取引先企業等の倒産、金融機関の経営合理化に伴う貸出の減少などは、経営者の責に帰せない、どうすることもできないところです。そのような場合、市区町村(基礎自治体)の産業振興担当課に申請することにより、セーフティネット保証の認定を受けることができます。その認定書を持って金融機関に行き融資を申し込めば、その融資は「セーフティネット保証付融資」となります。

セーフティネット保証は1~8号まであり、どれかの事由に該当しなければなりません。

経営安定関連保証について(=セーフティネット保証のこと、中小企業信用保険法第2条第5項)

-

- 1号:連鎖倒産防止

- 2号:取引先企業のリストラ等の事業活動の制限

- 3号:突発的災害(事故等)

- 4号:突発的災害(自然災害等)

- 5号:業況の悪化している業種(全国的)

- 6号:取引金融機関の破綻

- 7号:金融機関の経営の相当程度の合理化に伴う金融取引の調整

- 8号:金融機関の整理回収機構に対する貸付債権の譲渡

例えば、4号(突発的災害(自然災害等))、5号(業況の悪化している業種)では、当該事由により売上が減少していることを、資料を提出して認定を受けます。

セーフティネット保証の認定を受けると、何がいいかと言えば、

①責任共有制度の対象外となる(但し、5号を除く)

このことで、金融機関の責任分が0%となります。貸し倒れても100%信用保証協会から代位弁済されます。俄然、金融機関としてはハードルが下がり、貸し出しやすくなります。

②一般保証とは別枠で信用保証が行われます。

2億8千万円分(うち、無担保は8千万ですが)融資限度額が増え、借りられる金額が大きくなります。

累計8万人が利用!質問に答えるだけで「事業計画書・数値計画書」が完成

⇒事業計画書作成ツールを無料で利用してみる

- 日本政策金融公庫の創業計画書も作成でき、融資申請に利用できる。

- 業種別にあなたの事業計画の安全率を判定

- ブラウザに一時保存可能。すべて無料!

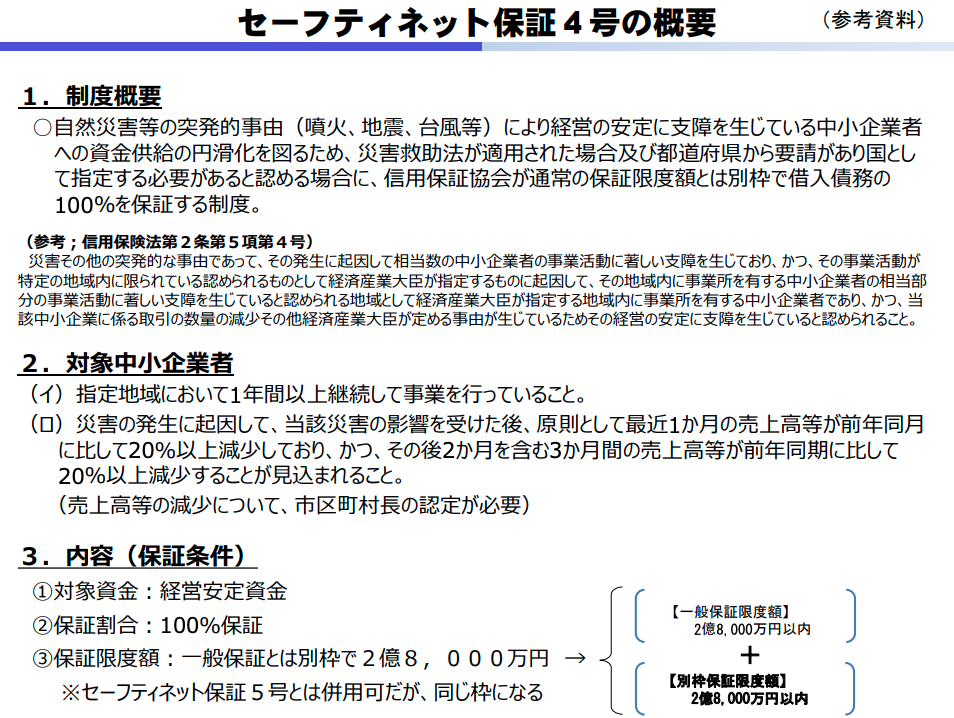

コロナ禍では、セーフティネット4号の認定を!

現在、日本政策金融公庫はもとより、民間金融機関にも多くの事業者が殺到し、疲弊している状況です。その中で、融資手続きを有利に進めるためには、セーフティネット保証の認定を受けることをお勧めします。条件については、次の資料を参考にしてください。

セーフティネット保証4号の概要について(参考資料)

出典:中小企業庁HP(https://www.chusho.meti.go.jp/kinyu/2020/200824_4gou.pdf)より

事業所がある市区町村の産業振興担当課に申請します。それぞれの自治体で必要書類が違うので、あらかじめHP等で確認して申請しましょう。

また、今のところセーフティネット4号認定の期限は12月1日までとなっています。該当する場合は急ぎましょう。(再延長の可能性があります。中小企業庁や自治体のHPでこまめに情報を確認しておきましょう。

自治体制度融資とは

各自治体では、管轄地域の産業振興、地域経済活性化のため、地元中小企業・小規模事業者向けに様々な施策を整備しています。利子補給や保証料補助により、民間金融機関が行う融資を借りやすく、貸しやすいものにして円滑に資金調達ができるようにしています。通常、自治体と地域金融機関が契約を結び条件を整えて制度化しているので、自治体制度融資と呼ばれます。

この制度融資は、都道府県(広域自治体)では、全ての都道府県で導入されていますが、市区町村(基礎自治体)においては、制度があるところとないところがあります。あるところは、当然のことながら都道府県制度より良い条件の制度になっているので、是非利用しましょう。市区町村では、まず金融機関ではなく産業振興担当課の窓口に来てもらい、書類を整理の上金融機関に行ってもらう形式が多いようです。

それぞれの自治体のHPで確認しましょう。自治体制度融資については、また別の機会にご紹介したいと思います。

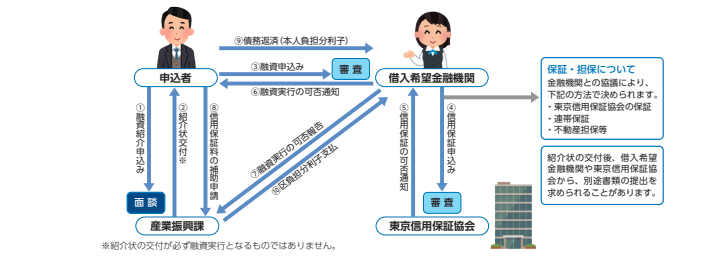

新宿区の事例

出典:新宿区中小企業向け融資あっせんのご案内HP(https://www.city.shinjuku.lg.jp/content/000270441.pdf)より

さいごに

コロナ禍で事業がたちゆかなくなっている事業者様も多いかと思います。どこに相談したらいいのかわからない、どんな支援制度が使えるのかわからない、という方はぜひご相談ください。初回のオンライン相談は無料です。

執筆者プロフィール:

清水 信行 /中小企業診断士・行政書士/清水ビジネスコンサルティング合同会社

神奈川県庁出身の中小企業診断士・行政書士の清水アドバイザー。自治体ごとに異なる創業支援制度を活用して資金調達するサポートをしています。