新型コロナウイルス感染症の影響で売上高が減少した中小企業者が、民間金融機関から借入を行った「民間ゼロゼロ融資」の返済開始時期が2023年7月~2024年4月に集中する見込みとなっています。

「コロナ借換保証」は、新型コロナウイルス感染症の影響等で債務が積み上がった中小企業者の収益力改善等を支援するため、借換え需要に加え、新たな前向きな資金需要にも対応する信用保証制度です。

この記事では、借換保証を利用検討する方に向けて、コロナ借換保証が創設された経緯に加えて、2023年1月11日に中小企業庁から公表されたコロナ借換保証の概要を「民間ゼロゼロ融資」と対比させて説明しています。

また後編ではコロナ借換保証の最大の難所である経営行動計画書の作成について説明していきます。

- 目次 -

「コロナ借換保証」の創設の経緯

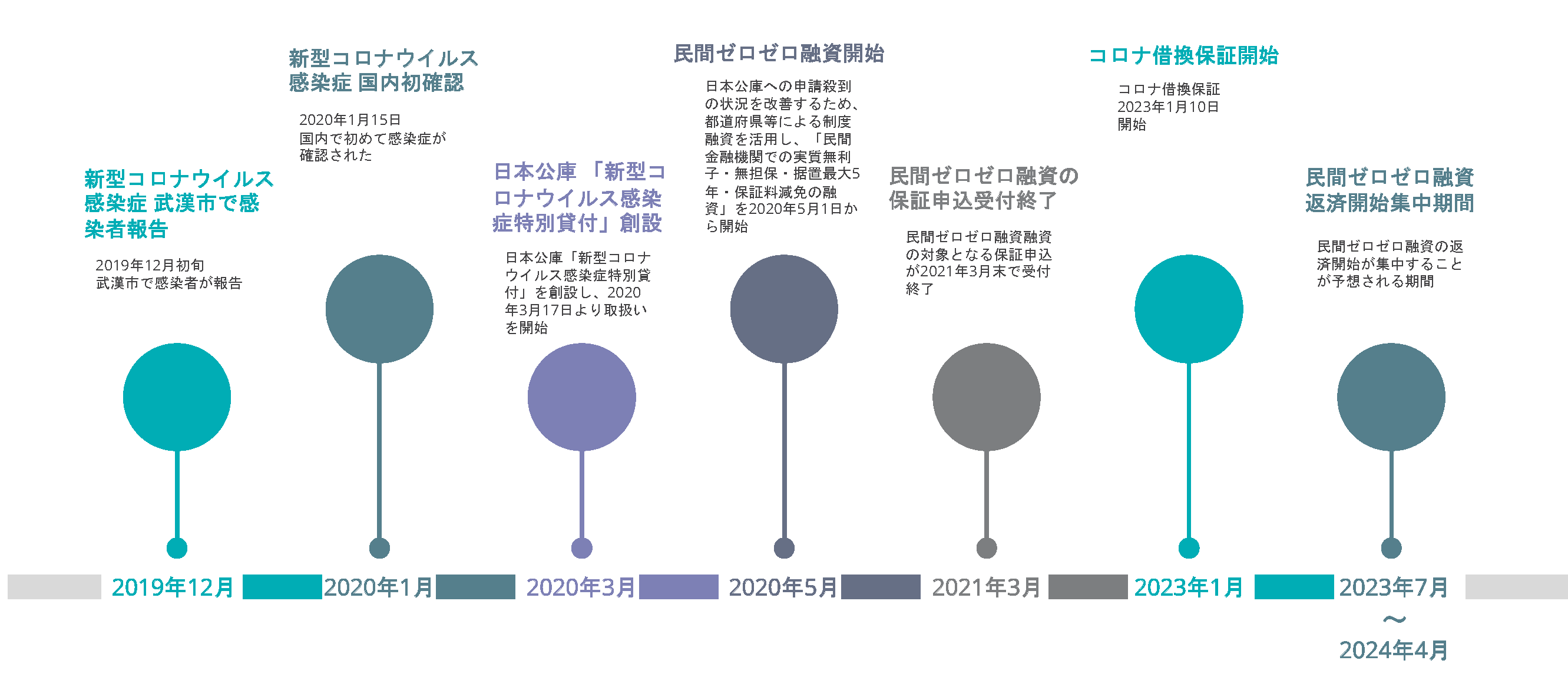

2023年1月11日に中小企業庁から公表された「コロナ借換保証」が創設された経緯を時系列で説明します。

図表1「コロナ借換保証」創設までのタイムライン ※クリックで拡大

新型コロナウイルス感染症の資金繰り対策

新型コロナウイルス感染症が2019年12月初旬に中国湖北省武漢市で感染者が報告されて以降、国際的に感染爆発となり、我が国でも2020年1月15日に新型コロナウイルス感染症が初めて確認されました。

感染拡大による事業活動の縮小を余儀なくされた事業への資金繰り対策として、2020年3月10日に政府(新型コロナウイルス感染症対策本部)は、「新型コロナウイルス感染症に関する緊急対応策(第2弾)」で4,308億円の財政措置と1.6兆円規模の金融措置を講じ、セーフティネット貸付・保証(6,060億円)、日本政策金融公庫(以下、「日本公庫」)の「新型コロナウイルス感染症特別貸付」(5,430億円)が創設されました。

日本公庫へ申請の殺到

日本公庫では、2020年3月17日から「新型コロナウイルス感染症特別貸付」の取り扱いを開始しましたが、「新型コロナウイルス感染症特別貸付」は、融資後3年は金利が0.9%引き下げられ、特別利子補給制度の併用により実質的な無利子となる等、良い条件であったこともあり、資金繰りに不安のある事業者からの申請が殺到し、時間延長、休日対応を行っても、融資実行までに通常より時間がかかっていたため、資金の手当てを急ぐ事業者から不満の声が高まっていました。

「民間ゼロゼロ融資」の創設

政府はこの状況を改善するため、都道府県等による制度融資を活用し、2020年5月1日から「民間金融機関での実質無利子・無担保・据置最大5年・保証料減免の融資」を開始することで、民間金融機関でも実質無利子・無担保等の融資を申込むことが可能になりました。

据置とは元本の支払いを行わずに、利子のみを支払うことで、据置期間が最大5年可能でした。

実質無利子とは、融資後3年間は利子補給によって、利子負担がなくなることです。

これが民間金融機関における実質無利子・無担保融資、いわゆる「民間ゼロゼロ融資」となります。

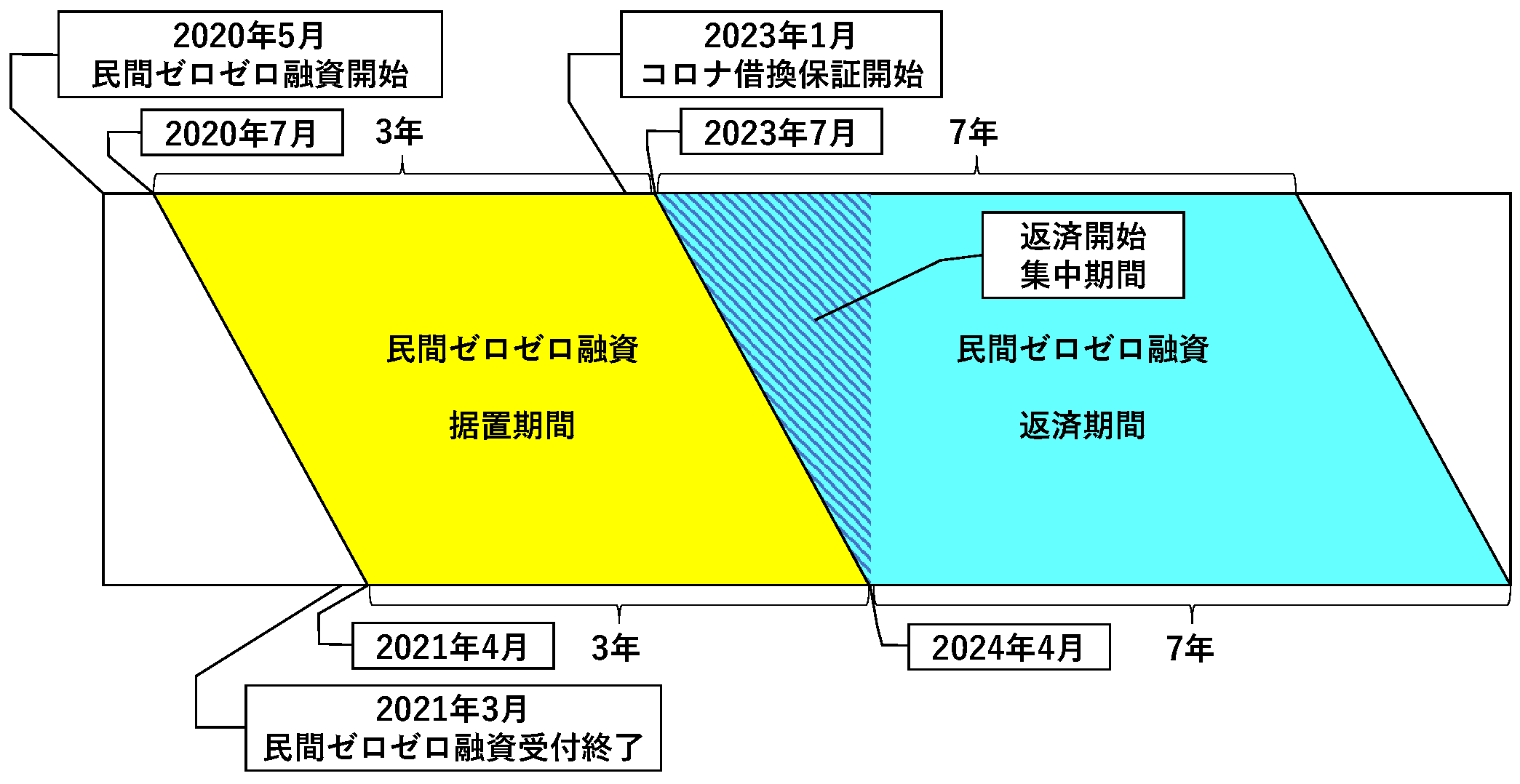

「民間ゼロゼロ融資」の返済開始集中期間

「民間ゼロゼロ融資」の保証申込は2020年5月1日から2021年3月末までの11か月間に行われました。

中小企業庁から2023年1月11日に公表された「新たな借換保証制度(コロナ借換保証)の創設」では、「民間ゼロゼロ融資」の返済開始時期が2023年7月~2024年4月(図表2斜線部分)に集中する見込みであることが記載されています。

返済開始時期が2023年7月~2024年4月(図表2斜線部分)に集中していることは、据置期間3年が多いと仮定すると、融資実行が2020年7月~2021年4月に集中していたと推測できます。

2020年5月から始まった「民間ゼロゼロ融資」の融資実行件数が徐々に増加し、2020年7月から申込受付終了の2021年3月の翌月2021年4月までが融資実行が集中していたことになります。

図表3「民間ゼロゼロ融資」返済開始集中期間 (2023年7月~2024年4月)

事業者としては、据置期間5年を希望したものの、毎月の返済額の負担等を考慮して、信用保証協会から据置期間が3年に短縮されたケースが多かったものと推察します。

「コロナ借換保証」の創設

新型コロナウイルス感染症が国内で初めて確認された2020年1月15日から3年が経ち、政府は2023年1月27日に新型コロナウイルス感染症対策本部を開き、新型コロナウイルス感染症の感染症法上の分類について、2023年5月8日に現在の「2類相当」から季節性インフルエンザと同じ「5類」に引き下げる方針を正式決定しましたが、いまだに業績が回復していない事業者が多いことから、「民間ゼロゼロ融資」の返済が厳しい事業者が続出することが想定されます。

そこで、「民間ゼロゼロ融資」からの借り換えに加え、他の保証付融資からの借り換えや、事業再構築等の前向き投資に必要な新たな資金需要にも対応する新しい保証制度として「コロナ借換保証」が創設されました。

累計8万人が利用!質問に答えるだけで「事業計画書・数値計画書」が完成

⇒事業計画書作成ツールを無料で利用してみる

- 日本政策金融公庫の創業計画書も作成でき、融資申請に利用できる。

- 業種別にあなたの事業計画の安全率を判定

- ブラウザに一時保存可能。すべて無料!

「コロナ借換保証」の概要

「コロナ借換保証」の概要

「コロナ借換保証」は、新型コロナの影響等で債務が積み上がった中小企業者の収益力改善等を支援するため、借換え需要に加え、新たな前向きな資金需要にも対応する信用保証制度 です。

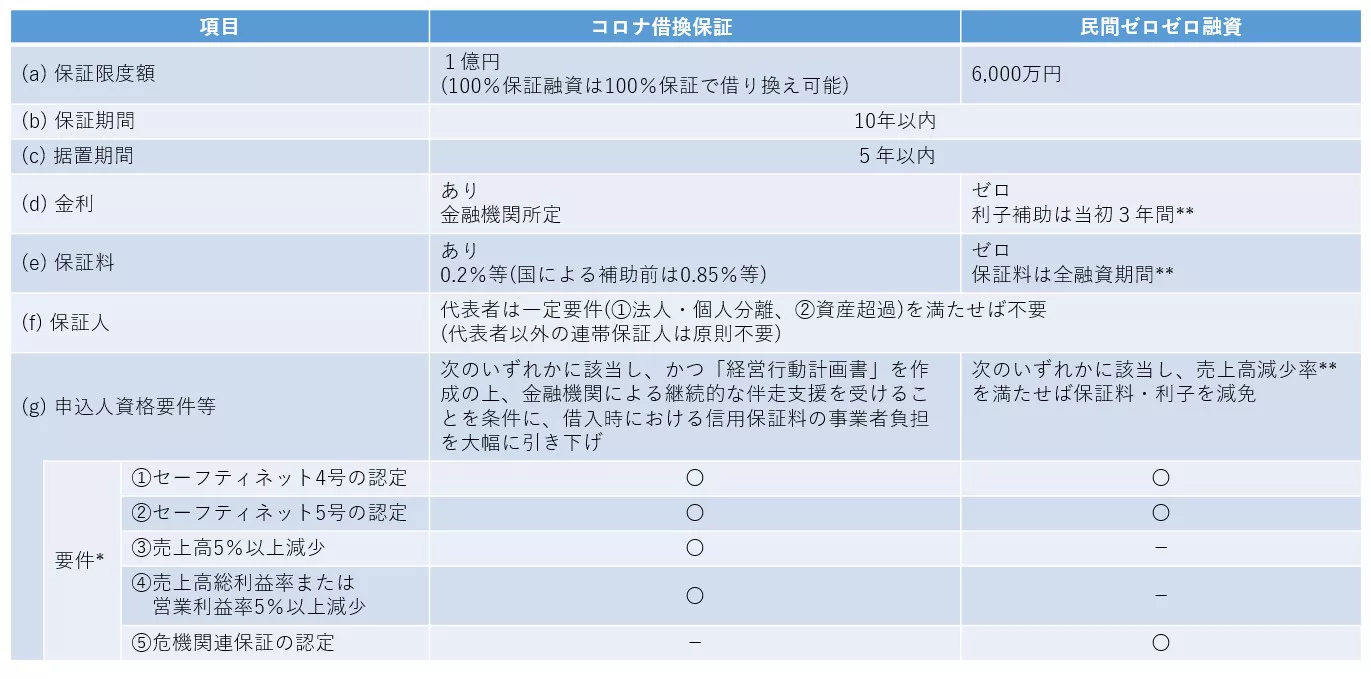

「コロナ借換保証」の概要は「民間ゼロゼロ融資」と対照すると理解しやすい面があるので、2つを対照した次の図表で確認してみましょう。

図表3「コロナ借換保証」と「民間ゼロゼロ融資」との対照表※クリックで拡大

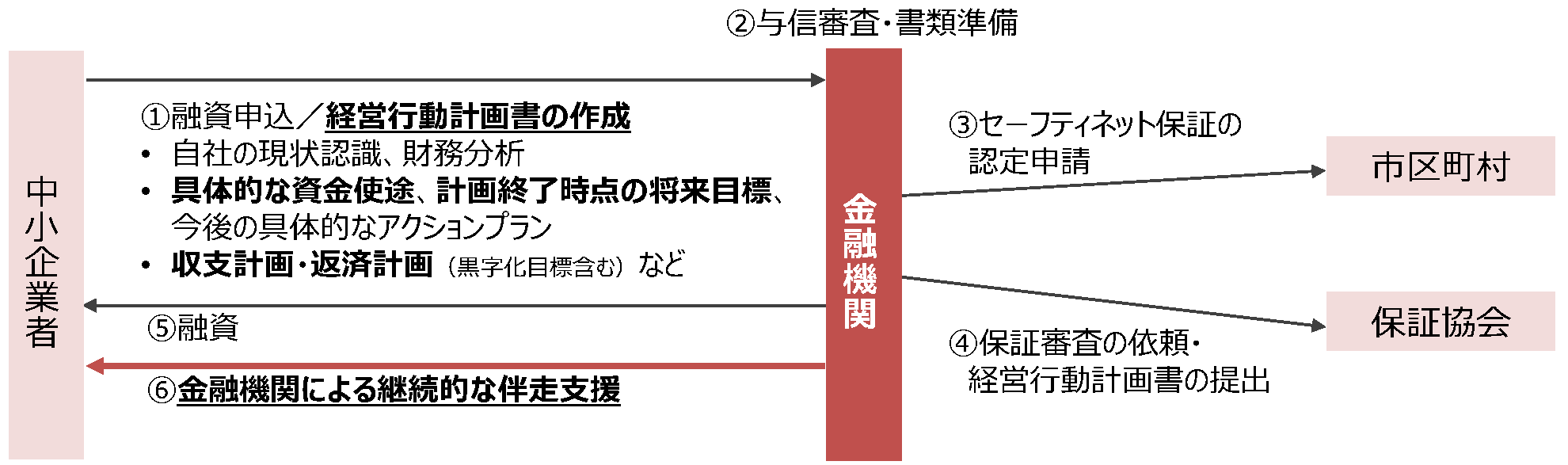

「コロナ借換保証」の手続きイメージ

「コロナ借換保証」手続きイメージは次のとおりです。①経営行動計画書の作成については、後段で説明します。

図表4「コロナ借換保証」手続きイメージ

(出所:中小企業庁「新たな借換保証制度(コロナ借換保証)の創設」、2023年1月11日)

「コロナ借換保証」の解説

「コロナ借換保証」の制度概要の各項目について、解説をしてみます。

(a) 保証限度額

保証限度額が「民間ゼロゼロ融資」6,000万円から「コロナ借換保証」1億円に4,000万円増加しています。これは、他の保証付融資からの借り換えや、事業再構築等の前向き投資に必要な新たな資金需要に対応するために保証限度額を増加しています。

「100%保証融資は100%保証で借り換え可能」の部分については、(g) 申込人資格要件等で説明します。

(b) 保証期間 及び (c) 据置期間

「コロナ借換保証」の保証期間は10年以内、据置期間は5年以内となっており、「民間ゼロゼロ融資」と変更はありません。

図表5のように、「コロナ借換保証」で借換を行った後では、据置期間は最大5年延長、融資期間は最大3年延長が可能となり、資金繰りが改善され、収益力改善等に取り組めます。

図表6は、「コロナ借換保証」で借換前よりも融資が増額した場合の借換前後の貸借対照表イメージです。

借換前からと融資額が変化しない場合は保証料、印紙代は持ち出しとなります。

(d) 金利

「コロナ借換保証」は金融機関所定金利を事業者が負担します。

「民間ゼロゼロ融資」での金利ゼロは融資後3年まで利子補給されましたが、4年目からは事業者が金利負担することとなっています。

(e) 保証料

「コロナ借換保証」の信用保証料は事業者が負担します。

保証料率0.85 %等が適用されますが、保証料率0.65%を国が補助し、補助後は保証料率0.2 %等の負担になります。

(f) 保証人

「民間ゼロゼロ融資」から変わらず「コロナ借換保証」でも、代表者は一定要件(①法人・個人分離、②資産超過)を満たせば不要となっており、代表者以外の連帯保証人は原則不要です。

図表5 「コロナ借換保証」借換前後の借換・返済パターン

図表6 「コロナ借換保証」借換前後の貸借対照表イメージ

(g) 申込人資格要件等

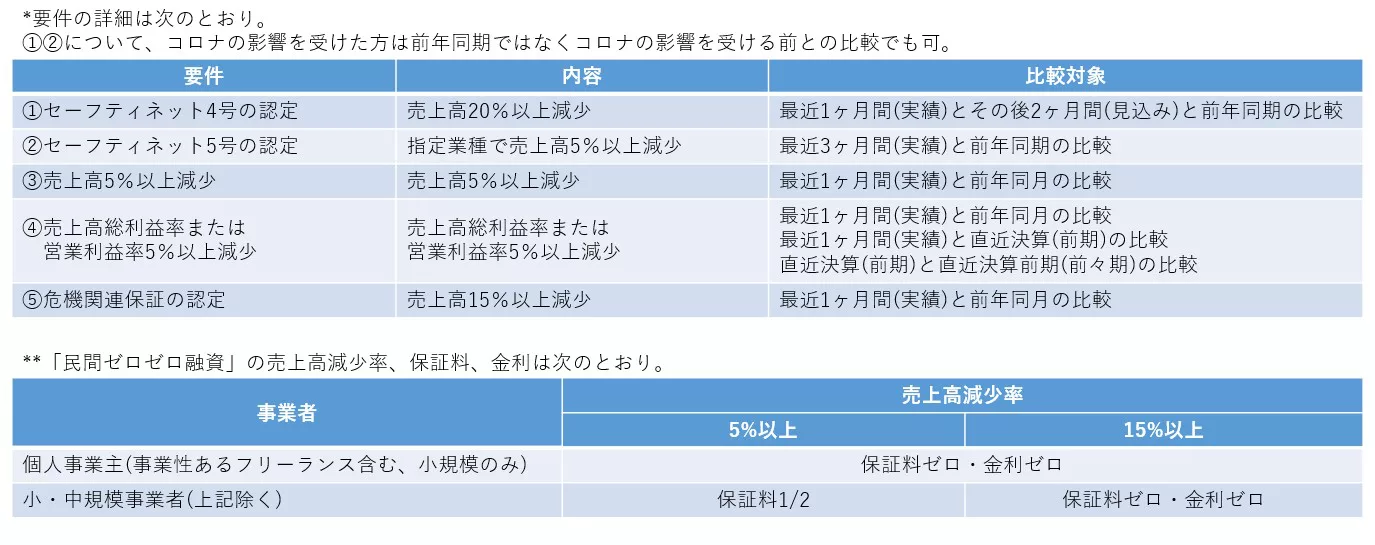

「民間ゼロゼロ融資」では、セーフティネット4号・5号、危機関連保証の認定が資格要件となり、売上高減少率により対象事業者を決定していました。

「コロナ借換保証」ではセーフティネット4号・5号に加え、売上高減少率5%以上、売上高総利益率または営業利益率が5%以上減少でも資格要件となるため、対象となりやすいように中小企業者に配慮されていますが、「経営行動計画書」の作成と金融機関による伴走支援が必須となっています。

「コロナ借換保証」は伴走支援型特別保証制度を活用して創設されており、伴走支援型特別保証制度でも使用する「経営行動計画書」を作成し、金融機関による継続的な伴走支援を受けることが融資の条件となっています。

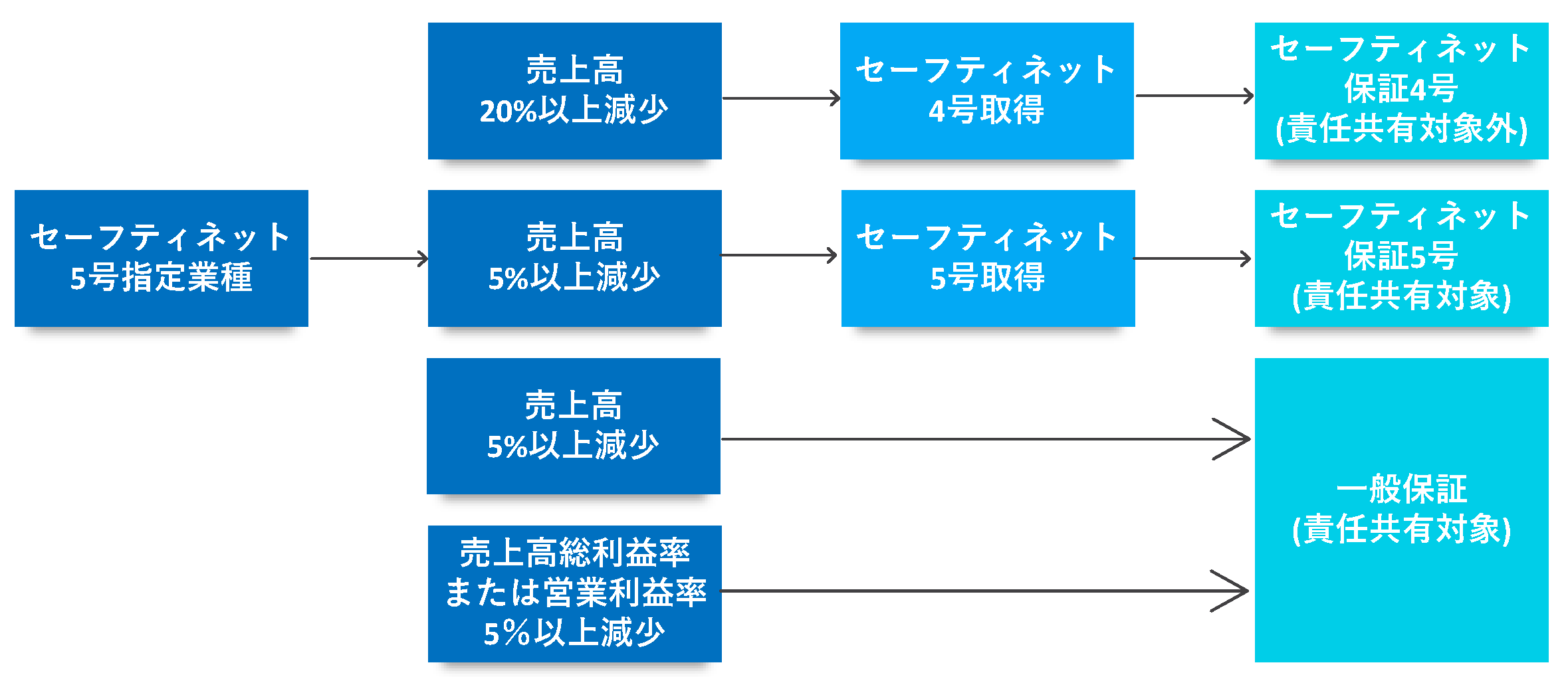

「100%保証融資は100%保証で借り換え可能」((a) 保証限度額)の部分については、「民間ゼロゼロ融資」では、セーフティネット4号又は危機関連保証の認定であれば信用保証協会が100%保証する融資(100%保証融資)でしたが、「コロナ借換保証」で①セーフティネット4号の認定があれば100%保証融資が可能ということです。

「コロナ借換保証」で②セーフティネット5号の認定となった場合、信用保証協会が80%保証し、代位弁済時に残りの20%を金融機関が負担する責任共有制度(部分保証方式)での融資となります(80%保証融資)。

③売上高が5%以上減少している方と④売上高総利益率または営業利益率が5%以上減少している方については、どのような保証融資となるかは現時点では明らかになっていませんが、伴走支援型特別保証制度から類推すると、一般保証の責任共有制度対象の融資となると思われます(80%保証融資)。今後、信用保証協会から発表される情報をご確認ください。

売上高減少率等と保証の関係については、図表7にまとめています。

図表7 「コロナ借換保証」利用要件フロー

売上高5%以上減少と売上高総利益率または営業利益率5%以上減少が一般保証に該当するかは、保証協会でご確認ください。

「コロナ借換保証」のまとめ

以上をまとめますと、「コロナ借換保証」では、事業者には保証料と金利を負担してもらうが、民間金融機関は増額融資、元本据置で資金繰りの支援、継続的な伴走支援を事業者に行い、事業者は「経営行動計画書」に記載した具体的なアクションプラン、収益計画、返済計画の実行、収益力改善に取り組みます。

借換保証の件で分からないことがありましたら、いつでも無料メール相談よりお問い合わせください。

執筆者プロフィール:

ドリームゲートアドバイザー 佐藤 達也(さとう たつや) / いかづち株式会社

CFOとして実績がある経理財務のプロフェッショナル。事業再構築補助金の採択率は90%を誇り、補助金支援をはじめとする資金調達のサポートが得意です。真摯で真面目なお人柄が頼りになります。

この著者の記事を見る

- 2026年5月7日 起業・経営FAQ : 起業予定者による事業承継・M&A補助金活用と交渉進行タイミングについて

- 2026年3月9日 中小企業生産性革命推進事業「事業承継・M&A補助金」十四次公募|4枠の活用要領と申請の流れを公開

- 2023年8月15日 事業再構築補助金第11回公募要領と採択への攻略法をどこよりも詳しく解説

- 2023年2月22日 どこよりも詳しい「コロナ借換保証」後編~最大の難関:経営行動計画書の作成について

- 2023年2月10日 どこよりも詳しい「コロナ借換保証」経営行動計画書の支援実績がある認定支援機関が徹底解説~概要編