コロナ禍の影響で、売上が減少した中小企業や小規模企業者の支援策として、民間金融機関でも「ゼロゼロ融資」がおこなわれました。多くの方が借入れをされましたが、この返済スタートが2023年7月から2024年4月に集中しています。

現状としてコロナ禍は、落ち着きをみせています。しかしながら、売上はまだ回復途中で、返済のきびしい中小企業者が多いのが現実です。そこで、中小企業者を、再度支援するために「コロナ借換保証」が2023年1月からスタートしています。

当記事では、コロナ借換保証の概要や要件、手続きの流れなどをくわしく解説します。ゼロゼロ融資の返済スタートで悩まれている方々の参考になれば幸いです。

- 目次 -

コロナ借換保証とは

コロナ借換保証の正式名称は「民間ゼロゼロ融資等の返済負担軽減のための保証制度」です。名称のとおり、コロナ借換保証とは、民間ゼロゼロ融資等を利用した中小企業や小規模事業者などの返済負担を軽減するための制度となります。

1)コロナ借換保証の仕組み

コロナ借換保証は、新型コロナウイルス感染症の影響で、売上などが減少している中小企業者の支援を目的とした制度です。この制度は中小企業者が受けた「民間ゼロゼロ融資」の返済が本格化する前に、新たな借換えを保証し、返済負担の軽減や収益力改善、事業再構築などを後押しするものです。

コロナ借換保証は、信用保証制度を活用した融資です。具体的には、中小企業者が借換えをおこなう際に、保証協会がその融資を保証する役割を果たします。これにより、金融機関は返済能力が不安定な中小企業に対しても融資をおこないやすくなります。

この制度の開始により、中小企業者はより柔軟に借換えが可能となります。また、返済負担の軽減だけでなく、事業再構築などの前向きな取り組みも支援されます。これにより、中小企業者は経済的な困難を乗り越え、持続的な成長を目指すことが可能です。

2)民間ゼロゼロ融資とは

民間ゼロゼロ融資とは、新型コロナウイルス感染症の影響で、業績が悪化した中小企業や個人事業主を支援するための制度です。利子補給制度を利用して実質無利子・無担保で融資を受けることができるものでした。

新型コロナウイルス感染症の拡大により、一時的に企業の売上が減少する状況を避けることはできませんでした。売上減少により借入金の返済が滞ったり、運転資金が尽きたりすることで、倒産件数が大幅に増える可能性もあります。そこで、中小企業などの倒産を防ぐために官民一体となっておこなわれたのが、無利子・無担保のゼロゼロ融資です。

3)コロナ借換保証の制度が設立された経緯

こうした経緯でおこなわれた、民間ゼロゼロ融資の返済が始まる時期は、2023年7月から2024年4月に集中する見込みです。

しかし、現状としてコロナ禍以前の売上が回復できておらず、返済開始により倒産に陥る企業も多くあることが予測されます。こうした状況を考慮し、民間ゼロゼロ融資からの借換えに加えて、事業再構築などの前向きな投資に必要となる新たな資金需要にも対応するために「コロナ借換保証」が創設されました。

4)コロナ借換保証の受付期間、締切は?

コロナ借換保証の申込み受付期間は、2023年1月10日から2024年3月31日(予定)までです。受付期間内の手続きが必要なので、申請予定の方は期限を忘れないようにしましょう。

5)個人事業主はコロナ借換保証を利用できる?

コロナ借換保証の対象者は、中小企業者となります。中小企業者とは、一定の規模以下の会社および個人と規定されており、個人事業主も含まれます。

したがって、個人事業主もコロナ借換保証を利用できます。

累計8万人が利用!質問に答えるだけで「事業計画書・数値計画書」が完成

⇒事業計画書作成ツールを無料で利用してみる

- 日本政策金融公庫の創業計画書も作成でき、融資申請に利用できる。

- 業種別にあなたの事業計画の安全率を判定

- ブラウザに一時保存可能。すべて無料!

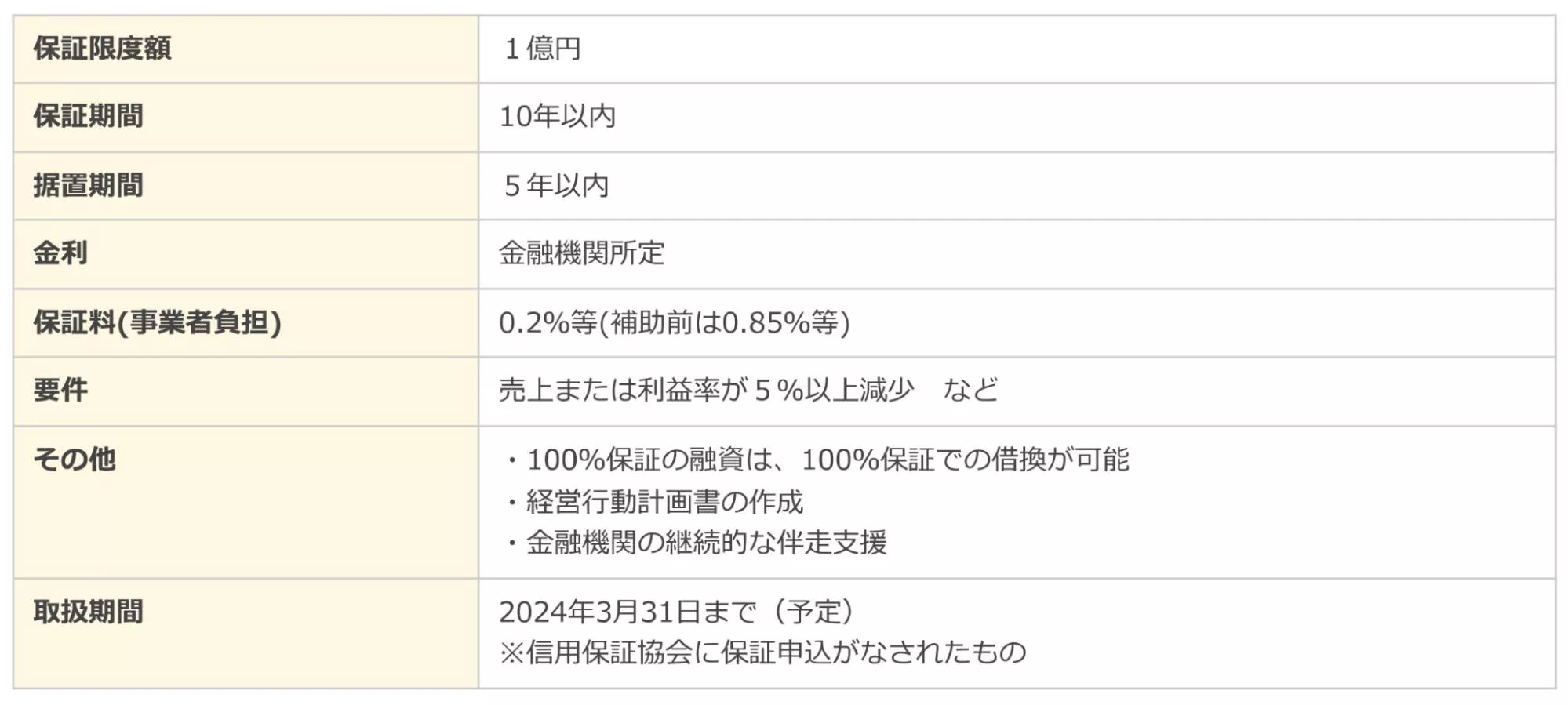

コロナ借換保証の制度概要

コロナ借換保証の主な概要は、以下のとおりです。

まず、保証限度額は1億円となっています。保証期間は10年以内であり、そのうちの5年以内が据置期間となります。

保証料率は0.2%等となっており、補助前は0.85%等のものが大幅に優遇されています。この制度を利用するためには、「売上または利益率が5%以上減少など」の要件を満たす必要があります。

なお、この制度を利用する際には、金融機関による伴走支援と、経営行動計画書の作成が必要となります。伴走支援は、中小企業者の経営を支援するために金融機関がおこなうサポート活動であり、経営行動計画書は中小企業者が将来の経営計画を具体的に示したものです。

参考:中小企業庁「民間ゼロゼロ融資等の返済負担軽減のための保証制度(コロナ借換保証)を開始します」

コロナ借換保証の利用要件

コロナ借換保証を利用するには、下記のいずれかの条件を満たす必要があります。また、前提として金融機関による伴走支援と、経営行動計画書の作成が必要です。

1)セーフティネット4号の認定

セーフティネット4号は、「最近1ヵ月間(実績)とその後2ヵ月間(見込み)を含む3ヵ月間」の売上高が、前年同期と比べて20%以上減少していることが条件となります。セーフティネットの認定は、本店等所在地の市区町村役場で受ける必要があります。

「セーフティネット4号」と「セーフティネット5号」については、コロナの影響を受けて前年の売上じたいが低い方などは、「コロナの影響を受ける前の売上」と比較することも可能です。

2)セーフティネット5号の認定

セーフティネット5号は、「指定業種」に属する事業をおこなっており、最近3ヵ月間(実積)の売上高が、前年同期と比べて5%以上減少している場合に認定されます。また、指定業種に属する事業をおこなっており、製品等原価のうち20%を占める原油などの仕入価格が20%以上上昇しているにもかかわらず、製品等価格に転嫁できていない中小企業者も対象となります。

3)売上高が5%以上減少していること

最近1ヵ月間の売上高が、前年同月の売上高と比較して5%以上減少していることが要件となります。たとえば、2023年8月の売上が、2022年8月の売上と比較して5%以上減少している場合には、要件を満たします。

業種の関係で、「セーフティネット5号」に該当しない方は、「3)売上高5%以上減少」か「4)売上高総利益率など5%以上減少」で、利用要件を確認していくことになります。

4)売上高総利益率/営業利益率が5%以上減少していること

こちらは、売上高総利益率または営業利益率が5%以上減少していることが要件となります。比較する対象期間は、以下のようになります。

①最近1ヵ月間と前年同月を比較

例)2023年8月と2022年8月を比較

②最近1ヵ月間と直近決算を比較

例)2023年8月と直近決算(2022年度決算など)トータルの率で比較

③最近1ヵ月間と直近決算前期を比較

例)2023年8月と直近決算前期(2021年度決算など)トータルの率で比較

累計8万人が利用!質問に答えるだけで「事業計画書・数値計画書」が完成

⇒事業計画書作成ツールを無料で利用してみる

- 日本政策金融公庫の創業計画書も作成でき、融資申請に利用できる。

- 業種別にあなたの事業計画の安全率を判定

- ブラウザに一時保存可能。すべて無料!

コロナ借換保証の申請手続き・流れ

コロナ借換保証の手続きの流れを解説します。

参考:中小企業庁「民間ゼロゼロ融資等の返済負担軽減のための保証制度(コロナ借換保証)を開始します」

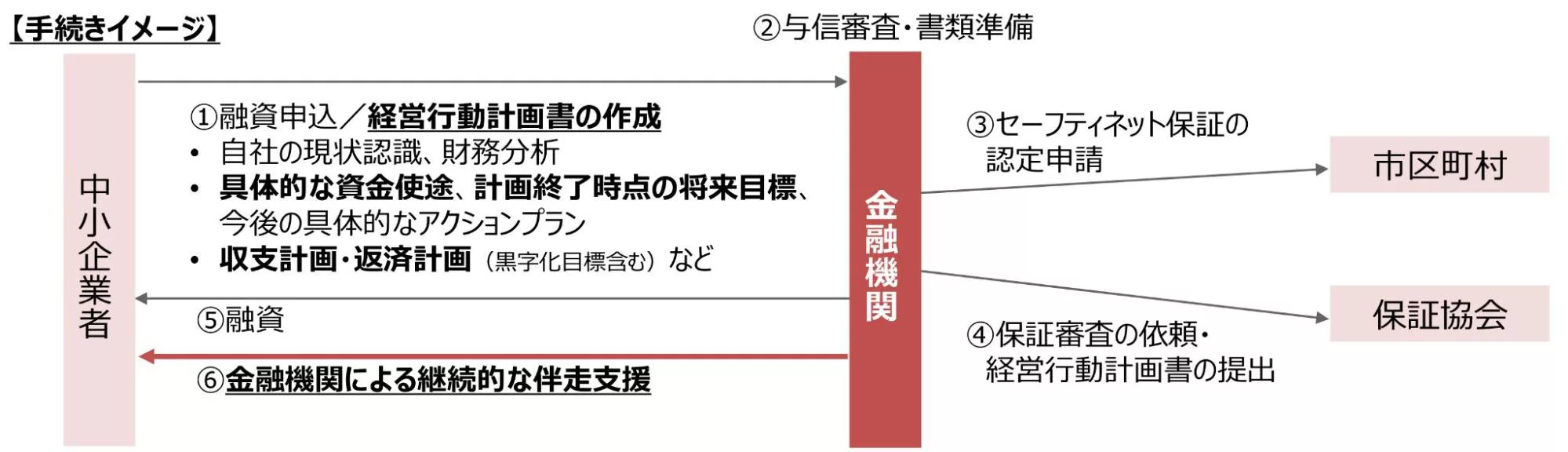

①融資の申込および経営行動計画書の作成

中小企業者が金融機関に対して、融資申込みをおこない、経営行動計画書を作成します。経営行動計画書には、自社の現状、財務、資金の使途、計画終了時の目標、アクションプラン、収支計画、返済計画、黒字化目標などを包括的に記載します。

②与信審査と書類準備

金融機関は、事業者から提出された申込書類にもとづき、審査をおこないます。審査に通過し、手続きを進めることができる場合には、今後の必要な書類の準備を開始します。

③セーフティネット保証の認定申請

金融機関が「中小企業者の本店等所在地の市区町村」に、セーフティネット保証の認定申請をおこないます。コロナ借換保証は、セーフティネット保証の制度の範囲内で実施されるため、市区町村の承認が必要となります。認定申請が承認された場合、市区町村から認定書が発行されます。

④保証審査の依頼・経営行動計画書の提出

金融機関はさらに、信用保証協会に対し保証審査の依頼をおこないます。この際、事業者から受け取った経営行動計画書も提出されます。

⑤融資の実施

金融機関が中小企業者に対して融資をおこないます。金融機関、市区町村、信用保証協会の3者に承認されると、コロナ借換保証による融資が実施されます。

⑥金融機関による継続的な伴走支援

金融機関が中小企業者に対して、「継続的な伴走支援」をおこないます。

継続的な伴走支援とは、金融機関が融資後も、事業者を支援し続けることを指します。つまり、持続的な伴走支援を提供可能であると、金融機関に判断された事業者が、コロナ借換保証を利用できるということです。

コロナ借換保証の申込結果を左右する「経営行動計画書」とは

経営行動計画書を作成する際は、自社事業の強みや弱み、課題の分析が必要です。強みを活かした課題解決策を検討のうえ、事業を改善し業績を回復させるための計画を作成しなければなりません。また、実現可能性のある現実的な行動計画を作成する必要もあります。

経営行動計画書は、金融機関と協力して作成します。事前に作成の注意点などを確認してから記載していきましょう。

1)経営行動計画書の記載内容

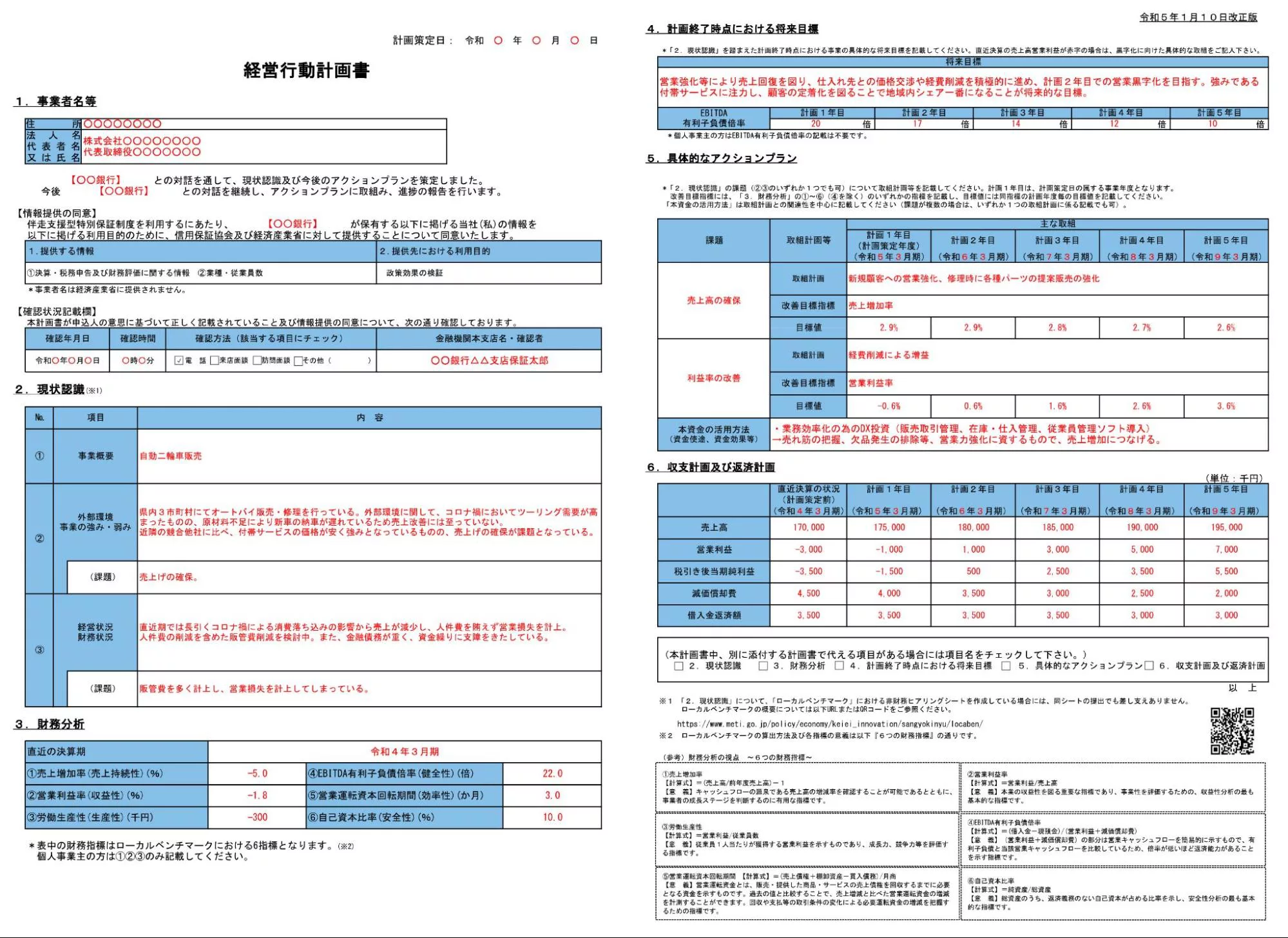

じっさいの経営行動計画書は、以下のようになります。

1.事業者名等

経営行動計画書を作成する際には、住所や氏名などの基本情報に加えて、伴走支援を受ける金融機関の名称や担当者の氏名を明記しなければなりません。

2.現状認識

現状認識として、「事業概要・外部環境(事業の強みと弱み)・経営状況と財務状況」について記載します。

外部環境については、現状の経営環境を振り返るとともに、とくにコロナの影響で経営環境がどのように変わったか、また今後、業績がどのように推移するかを予測して記載する必要があります。また、経営状況は売上・原価・経費などの損益計算書から、財務状況は資金繰りなどの貸借対照表からの視点で記載します。

3.財務分析

以下の6つの財務指標に関して、算出して記載します。なお、個人事業主の方は①②③のみを記載してください。

| ①売上増加率=(売上高/前年度売上高)-1

前年度との比較にもとづいて計算される指標です。 |

| ②営業利益率=営業利益/売上高

本業の収益性を示す指標です。 |

| ③労働生産性=営業利益/従業員数

従業員1人当たりが生み出す付加価値の平均金額を示す指標です。 |

| ④EBITDA有利子負債倍率=(借入金-現預金)/(営業利益+減価償却費)

債務返済能力を判断するための重要な指標であり、倍率が低いほど返済能力が高いことを示しています。 |

| ⑤営業運転資本回転期間=(売上債権+棚卸資産-買入債務)/月商

事業を継続するために、月商の何ヵ月分の運転資金が必要かを測定する指標です。 |

| ⑥自己資本比率=純資産/総資産

自己資本比率は、企業の財務状態の安定性を示す重要な指標です。 |

4.計画終了時点における将来目標

現状認識にもとづいて、計画終了時点での事業の具体的な目標を示します。課題の解決において、自社の強みをどのように活用するか、とくに直近の決算で営業利益が赤字の場合、黒字化に向けた具体的な取り組みなどを記述する必要があります。

5.具体的なアクションプラン

現状認識の課題について、今後5年間の取り組み計画などを記載します。また、財務分析のいずれかの数値を目標として記載する必要があり、借入資金の活用方法についても記載します。具体的に書き込み、実践につながるプランを立てていきましょう。

6.収支計画および返済計画

直近決算の実績から計画5年目までの、「売上高・営業利益・税引き後当期純利益・減価償却費・借入金返済額」を記載します。記載する数値は、具体的なアクションプランで設定した目標値との整合性が重要です。

金融機関は伴走者として、計画書に記載された内容にもとづき、売上高や利益改善状況の確認およびアドバイスをおこないます。

2)説得力のある経営行動計画書を作成するコツ

説得力のある経営行動計画書を作成するポイントは、以下の4点となります。

①事業者側が主体的に作成する

経営行動計画書の作成は、事業者が自ら積極的におこなう必要があります。金融機関と協力して作成することが建前となっていますが、実質的には中小企業者が作成したものを、金融機関は確認するだけになるケースが大半です。

②かんたんで分かりやすく記載する

金融機関担当者がすぐに理解できるように、簡潔明瞭でそのビジネスの専門家でなくても理解できるように記載していくことが重要です。

③実現可能性のある計画を立てる

約5年間の長期に渡り、金融機関と協力して改善計画を進めることになりますので、経営行動計画書の内容は、確実に対応できるものにしておくことが重要です。実現できない希望的な計画を立ててしまうと、大幅な計画の見直しが必要になりますのでご注意ください。

④収益計画と返済計画は具体的な根拠のあるものにする

コロナ以前の3~5年の通常の損益計算書を参考にして、適切な売上高や営業利益などを算出し、具体的な数字を記載しましょう。

どこよりも詳しい「コロナ借換保証」経営行動計画書の支援実績がある認定支援機関が徹底解説~概要編

コロナ借換保証は日本政策金融公庫の融資に使える?

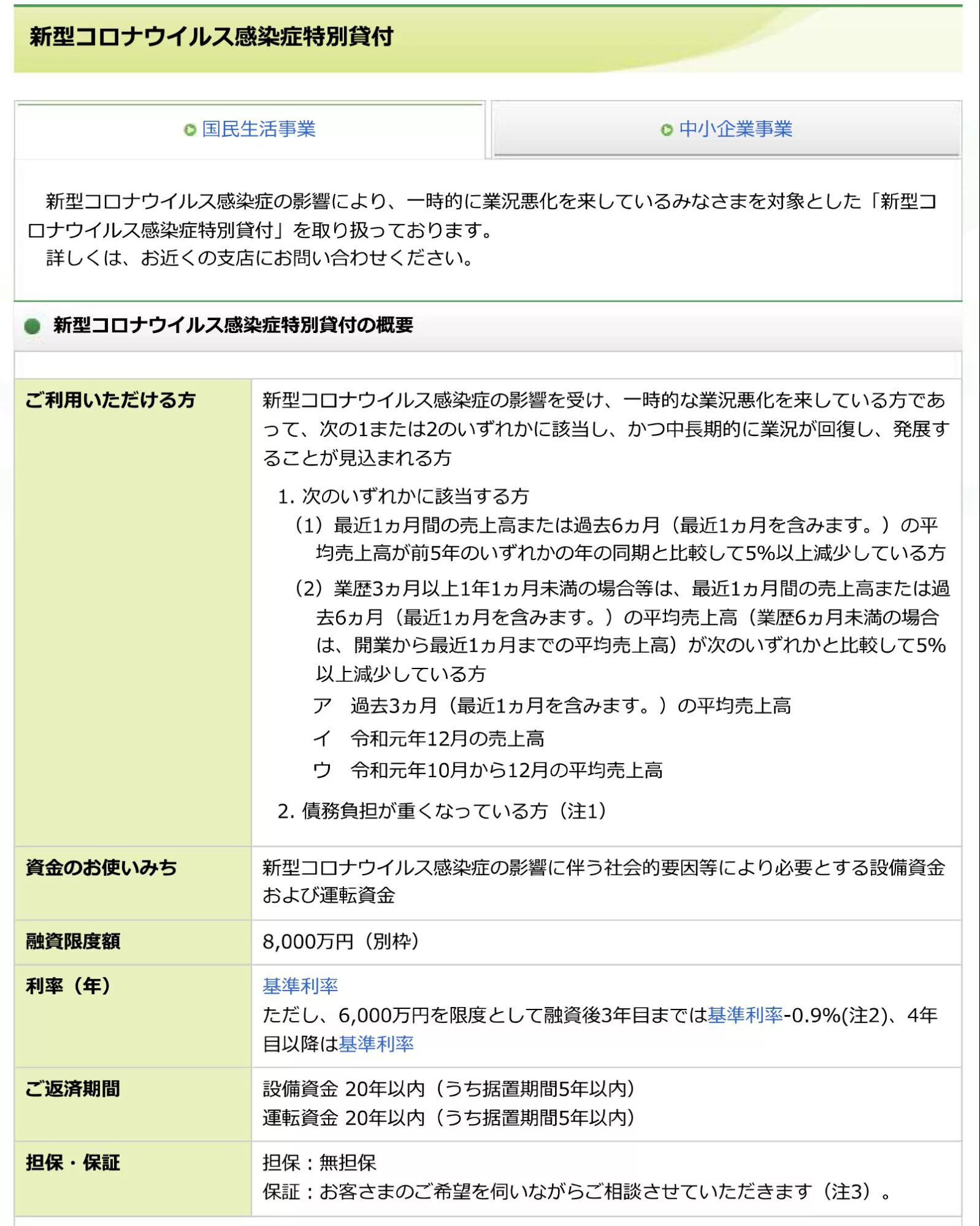

コロナ借換保証は、民間金融機関が実施するゼロゼロ融資に対する保証制度のため、日本政策金融公庫の融資には使えません。

ただし、日本政策金融公庫で借入れたコロナ融資の借換制度として、「新型コロナウイルス感染症特別貸付」があります。こちらは、原則として公庫で借入れたコロナ融資のみが対象ですが、審査の内容はシンプルで使いやすい制度になっています。

ただし、現状では受付期限が、2023年9月末までの予定となっています。借換え希望の方は至急、問い合わせしてみましょう。

まとめ

コロナ借換保証は融資の一形態です。融資を受ける際には、事業計画書や決算書などを参考にさまざまな質問がされますので、的確に回答できるように準備が必要です。他人に任せっきりでは、曖昧な回答に終始してしまい、金融機関担当者からは自社の事業に真剣に取り組んでいないと判断されかねません。

他人に任せず、自主的に経営行動計画書の作成などに取り組み、融資担当者の負担を軽減する配慮をすることで、コロナ借換保証が採択される確率も高くなります。

一人で対応するのが困難な場合は、信頼できる経営コンサルタントや専門家に支援を依頼することがおすすめです。

どこに頼んだらよいか分からない場合は、「ドリームゲート」のような信頼できる専門家グループに依頼すると安心です。経営行動計画書の作成からその後の伴走支援に対するサポートまで、継続的に支援してくれる専門家がそろっています。

コロナ借換保証で疑問やお悩みの方は、ドリームゲートの「コロナ借換保証に対応したアドバイザー」にご相談ください。

執筆者プロフィール:ドリームゲート事務局

ドリームゲートは経済産業省の後援を受けて2003年4月に発足した日本最大級の起業支援プラットフォームです。

運営:株式会社プロジェクトニッポン

Facebook | X(旧:Twitter)