経済環境の変化やビジネスの成長にともない、法人化を検討する場合もあります。では、個人事業主が法人化を検討する際、最適なタイミングはいつになるのでしょうか?

法人化による節税効果を考える際には、特にタイミングの見極めが重要です。また、2023年10月からスタートしたインボイス制度を導入する場合には、法人成りしても消費税の免除はされませんので注意しましょう。つまり、自社がインボイス制度に登録すべきかどうかの検討も必要です。

当記事では法人化にベストなタイミングやインボイス制度の影響などについて解説します。また、あわせて、法人化のメリット・デメリットなどについても説明します。

個人事業主にとって、法人化の意義とその最適なタイミングを理解する助けとなる記事となっています。参考にしていただければ幸いです。

- 目次 -

個人事業主が法人化するベストな4つのタイミングとは?

個人事業主が法人化するベストなタイミングは、以下の4つになります。一つひとつ、くわしく説明しますので、ぜひ参考にしてください。

●税率の違いによる節税を検討するとき

●免税事業者から課税事業者にかわるとき

●取引先との関係で社会的信用が必要になるとき

●社会保険加入を検討するとき

累計8万人が利用!質問に答えるだけで「事業計画書・数値計画書」が完成

⇒事業計画書作成ツールを無料で利用してみる

- 日本政策金融公庫の創業計画書も作成でき、融資申請に利用できる。

- 業種別にあなたの事業計画の安全率を判定

- ブラウザに一時保存可能。すべて無料!

1.税率の違いによる節税を狙う

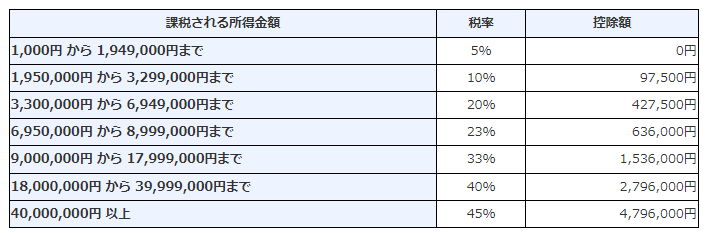

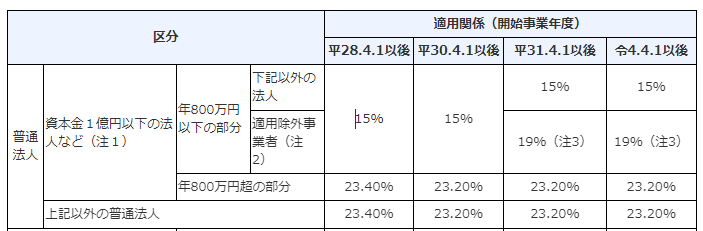

個人事業主が法人化するベストなタイミングは、税率の違いによる節税が期待できるタイミングです。所得が800万円を超えるあたりから、個人事業主の所得税と、法人税の税率の高さが逆転し、法人税の方が税率が低くなります。

個人事業主は、所得税が課せられます。税率は5%から45%まであり、所得が高くなるほど税率も高くなる累進課税の制度がとられています)。一方、法人の場合は法人税が課され、税率は原則として年800万円以下の部分が15%、年800万円超の部分は23.2%です。このように、所得税と法人税では税率が異なります。

たとえば、個人事業主の所得が800万円の場合を考えてみましょう。800万円であれば、所得税の税率は23%です。一方、法人税の税率は15%(または19%)です。つまり、所得税の税率が法人税の税率を上回り、節税効果が生まれます。表からもわかるように、800万円前後を境に所得が大きくなればなるほど、法人税の節税効果が大きくなります。

参考:国税庁「所得税の税率」

参考:国税庁「法人税の税率」

税率以外にも考慮すべき社会保険料

個人事業主が法人化するベストなタイミングについて考える際には、税率だけでなく、社会保険料なども考慮する必要があります。

法人化によって、社会保険への加入が義務付けられ、保険料の支払いが発生します。また、個人事業主は会社役員となり、役員報酬に所得税などもかかります。

税率や社会保険料などを総合的に考慮して、検討することが重要になります。しかし、税の専門知識がないと検討は難しくなるでしょう。

このような場合には、税金や会社設立の専門家への相談がおすすめです。ドリームゲートであれば、会社設立の専門家が多数在籍しており、自分の条件に合う方を選ぶことが可能です。

2.消費税の免税による節税を狙う

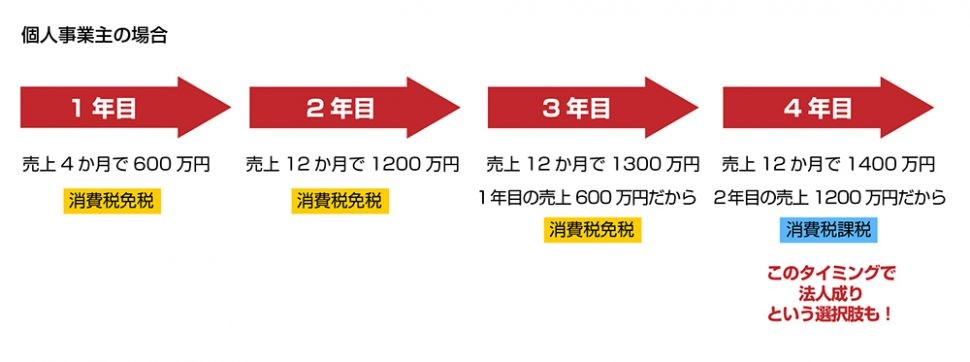

具体的には、年間売上が1,000万円を超えて「消費税の課税事業者」になったタイミングが適しています。

年間売上が1,000万円を超えると、2期後からは消費税の課税事業者となり、納税の義務が生じます。このタイミングで法人化すると、さらに最大2期分の免税を受けることができるため、節税につながります。

消費税の免税は、法人化によって得られる大きなメリットのひとつです。個人事業主の場合、売上が増えれば増えるほど、消費税の納税額も増えていきます。しかし、法人化によって法人としての取引がおこなわれるようになると、前述のように消費税の免税措置を受けることができます。

参考:ドリームゲート「法人成りの経費でお得なものは?節税になるタイミングもわかりやすく解説」

1)消費税免税に関する注意点

売上げが1,000万を超えたタイミングで法人化しても、資本金が1,000万以上の場合は、初年度から課税事業者となり、免税効果が得られないので注意が必要です。

とくに理由がない場合には、免税効果が得られる2期のあいだは、資本金を1,000万円未満におさえるようにしましょう。

2)知っておきたいインボイス制度

インボイス制度がスタートし、適格請求書を発行する事業者は課税事業者となり、消費税は免税されなくなります。

ただし、インボイス制度に登録しなければ、今までどおり「法人設立後の2期」は免税となります。しかし、「適格請求書発行事業者」にならないことにはデメリットがあるため、どちらのメリットが大きいか慎重に検討する必要があります。

インボイス制度は、消費税の仕入税額控除方法のひとつであり、課税事業者が発行するインボイスに記載された税額のみを仕入税額控除の対象とする制度です。

買手が今までどおり仕入税額控除を受けるためには、売手から受けたインボイスの保存が必要になります。インボイスがなければ仕入控除が受けられないため、登録していない会社とは取引しないというケースが発生する恐れもあります。

したがって、インボイス制度の登録をおこない、「適格請求書発行事業者」にならないと、「取引が減少する可能性」や「消費税分の値下げを求められる」などのデメリットが発生する可能性があります。

取引先が一般消費者のみであれば、インボイス制度に登録しないことも可能です。しかし、事業者が多いのであれば、インボイス登録が必要になるケースが多くなります。自社ビジネスの業種や顧客によっても異なってきますので、疑問点や不安点がある場合には、専門家への相談を検討しましょう。

累計8万人が利用!質問に答えるだけで「事業計画書・数値計画書」が完成

⇒事業計画書作成ツールを無料で利用してみる

- 日本政策金融公庫の創業計画書も作成でき、融資申請に利用できる。

- 業種別にあなたの事業計画の安全率を判定

- ブラウザに一時保存可能。すべて無料!

3.社会的な信用・取引先との関係

個人事業主が法人化するベストなタイミングは、取引先との関係などで社会的信用が必要になるときです。取引先の規模が大きくなると、法人以外は取引不可というケースもあるからです。

個人事業主は法人化することで、会社が独立した存在として認識され、信頼性が高まります。とくに大企業や公的機関などとの取引では、法人としての信用が求められることがあります。

また、法人化することで、経営の安定性や信頼性をアピールすることもできます。法人は、財務状況や経営戦略を公開することが求められるため、透明性が高まります。これにより、投資家や金融機関からの支援を受けやすくなるでしょう。

4.社会保険加入

サービス業などを営む個人事業主は、常時従業員を5人以上雇用している場合を除いて、健康保険や厚生年金保険などの社会保険への加入義務はありません。一方、法人化すると、雇用している人数や業種にかかわらず、強制的に加入しなければなりません。

社会保険は、個人が加入する国民健康保険や国民年金よりも補償内容が充実しているため、従業員にとってはメリットが大きくなります。ただし、会社としては社会保険料の金額的負担も大きくなり、資金面にも大きな影響を与えるため注意が必要です。

ただし、前述のように個人事業でも従業員が5人以上などの要件を満たせば、社会保険の加入が必要になります。社会保険に加入する結果が変わらないのであれば、あわせて法人化するのにもよいタイミングといえます。

また、社会保険に加入しておいた方が、従業員の採用において有利です。求人活動を有利にしたい場合にも、法人化がおすすめなタイミングといえるでしょう。

個人事業主が法人化するメリット

個人事業主が法人化することで、税制上の優遇措置や赤字の繰り越し、柔軟な決算日設定、経費の種類の増加など、経営の効率化や節税が可能となります。ただし、法人化には費用や手続きが必要となるため、慎重に判断しましょう。

次項から、個人事業主が法人化する際のメリットの詳細を解説します。

1)税制上有利となる

個人事業主が法人化するメリットは、税制上有利となることです。前述のとおり、一定以上の所得がある場合、税負担が軽くなります。

また、法人化することで、個人事業主は役員として報酬を受け取れ、法人の経費として計上できます。役員への退職金も損金扱いされるため、節税効果が期待できます。

2)赤字を10年繰り越せる

個人事業主は、赤字の場合でも最大3年しか繰り越すことができませんが、法人化すると赤字を最大10年間繰り越すことができます。これにより、事業の立ち上げや拡大などにともなう赤字をカバーすることができ、経営の安定化につながるでしょう。

参考:国税庁「青色申告書を提出した事業年度の欠損金の繰越控除」

3)決算日を自由に設定できる

個人事業主は、1月1日から12月31日が会計期間と決まっています。しかし、法人化すると決算日を自由に設定できます。

所得税の納税は原則現金でおこなわれるため、予期せぬ現金支出があった場合には納税が困難になることがあります。しかし、法人化することで決算月を繁忙期と重ならないようにすることも可能です。これにより、納税における柔軟性を得ることになり、経営の安定化や財務の管理がしやすくなるでしょう。

4)経費の種類が増える

法人化することで経費の種類が増えます。個人事業主の場合、一部の経費しか認められない場合がありますが、法人化するとさまざまな経費が認められます。

たとえば、代表者の給与や退職金、社員の福利厚生費用などが経費として計上できます。これにより、節税や経営の合理化が図れるでしょう。

個人事業主が法人化するデメリット

法人化することで節税対策や、社会的信用の向上などのメリットが得られます。しかし、デメリットも念頭に置いて慎重に判断することが重要です。メリット・デメリットの比較は難しいため、個人事業主が法人化する際には、専門家のアドバイスを受けることもおすすめします。

1)赤字でも税金を納めなければならない

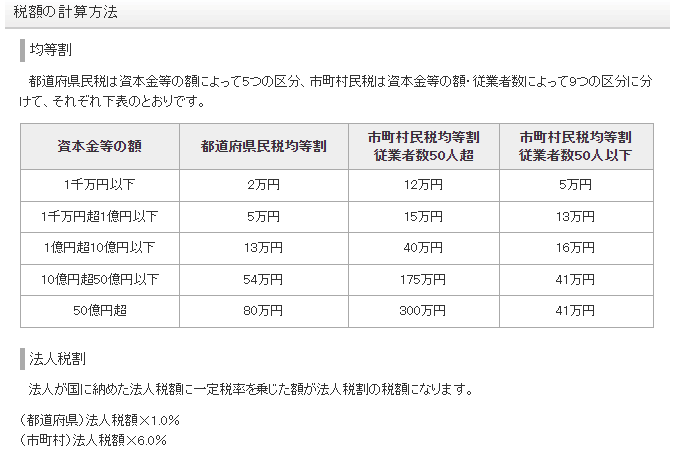

個人事業主が法人化すると、法人住民税が発生します。法人住民税は、「均等割」と「法人税割」を合算した金額を納める必要があります。

法人税割は赤字の場合には不要ですが、均等割は赤字でも必要です。均等割は、「資本金等の額」と「従業員数」で決まるためです。

例)資本金1,000万円以下で従業員数50人以下の場合は、赤字であっても年間7万円かかります。

参考:総務省「法人住民税」

2)社会保険への加入義務がある

個人事業主が法人化すると、社会保険への加入義務が生じます。したがって、法人として従業員を雇用する場合には、従業員の健康保険や厚生年金保険などの社会保険への加入が必要で、社会保険料の負担が増えることになります。

3)交際費の経費計上に上限がある

個人事業主の交際費はすべて経費として計上できますが、法人化した場合には交際費の損金計上に上限があります。

| 資本金1億円以下 | 以下のどちらかを選択

①交際費の800万円が上限 ②交際費などのうち接待飲食費の50% 一般的には、接待飲食費が1,600万円(1,600万円×50%=800万)以下の場合は①を、1,600万円を超える場合は②を選択すると、節税効果が高まります。 ただし、資本金1億円以下の中小企業で、接待飲食費が1,600万円を超えるケースは少ないのが現実です。 |

| 資本金1億円超 | 交際費などのうち接待飲食費の50% |

| 資本金100億円超 | なし |

よくある質問と答え

個人事業主の法人成りに関する、よくある質問と答えについて説明します。

1)法人成りのタイミングは何月が最適?

①1月

まず、個人事業主の申告と法人成りのタイミングを重複させないために、1月が最適な月とされています。個人事業主の場合、12月31日を決算日として申告をおこなうため、法人成りは年度初めの1月におこなうことで、スムーズに移行できます。

②開業届を出した日となるべく離す

次に、開業届を出した日となるべく離すことも法人成りのタイミングに関わってきます。開業から最初の2年度(2年ではない)は消費税が免除されるため、納税免除のメリットを最大限に受けた後で、法人成りするのがよいでしょう。

③個々の事業状況を考慮する

ただし、法人成りのタイミングは一概に決まっているわけではありません。個々の事業状況や目標によって異なる場合もあります。売上高が増えてきた場合や、節税効果を考えた場合には、法人成りを検討することが推奨されます。

とくに売上高に着目する場合、売上高が1,000万円を超えた時点での法人成りが最適とされています。売上高が増えると、消費税の課税事業者になるため、法人化することで税制面でのメリットを享受できます。

2)法人成りした年の確定申告はどうすればいい?

法人成りした年の確定申告は、個人事業と法人事業の両方についておこなう必要があります。

まず、個人事業の確定申告では、法人成りする前の期間の所得を申告します。この期間は、1月1日から法人成りした日までの期間です。この申告書は、通常の個人事業の確定申告書(所得税)を用います。

また、法人事業の確定申告もおこなう必要があります。法人事業の確定申告は、法人税の申告書を用います。この申告書には、法人成りした年度の収入や経費などが記載されます。法人税の税率や控除などは、個人事業とは異なる場合があるため、注意が必要です。

法人成りした年度の確定申告は、個人事業と法人事業の両方をおこなうため、手続きが複雑になることがあります。そのため、専門家のアドバイスを受けることをおすすめします。

法人成りのタイミングについての相談内容

ドリームゲートに寄せられた相談内容の中から、法人成りのタイミングについて専門家が回答している例をご紹介します。

Q.個人事業主が法人成りするタイミングを教えてください。

個人事業主として事業を始めたが、事業を法人化する適切なタイミングを知りたいという相談内容です。

この相談に対して、回答した横山禎一アドバイザー(横山税理士・行政書士事務所)は、事業所得(利益)が500万円程度になったときを法人成りのタイミングとして勧めています。

Q.個人事業主ですが、新事業を始めたい。法人成りしたほうがいいのかどうか。

個人事業主としてコピーライターを行っているが、介護施設を開設する計画を立てている。新事業を始めるタイミングで会社設立するのがいいか、個人事業は継続し、新たな事業を行う会社を設立するのがいいか、という相談内容です。

この相談に対して、回答した西内孝文アドバイザー(ユナイテッド・アドバイザーズ株式会社)は、節税目的からすると、新事業が赤字であれば会社にまとめてしまうと損益が通算され、税金の支払いが安くなる、また会計的にまとめると作業が減るというメリットがあると回答しています。

法人化は専門家の力を借りて

法人成りを考えたら、会社設立のプロセスを理解しましょう。会社設立には、会社形態の選択や書類の届出が必要です。

一般的な会社設立の流れは、以下のようになります。

- 会社概要の決定

- 定款作成・認証

- 資本金の払い込み

- 法務局での登記申請

- 税務署や社会保険などさまざまな届出

また、会社設立には費用がかかります。株式会社の場合、定款の認証手数料や登録免許税などが必要です。

合同会社の場合は、定款認証は不要ですが、登録免許税が必要です。法人成りに関する費用は、事前に把握しておきましょう。

法人成りに関しては、専門家の力を借りることをおすすめします。専門家に依頼すれば、複雑で面倒な法人成りのタイミングや手続きをすべて任せることができます。

ドリームゲートであれば、会社設立の専門家が多数在籍しており、自分の条件に合う方を選ぶことが可能です。

法人成りは、個人事業を発展させるための重要なステップです。専門家の助けを借りて、適切なタイミングや会社形態を選び、スムーズに会社設立を進めましょう。

執筆者プロフィール:ドリームゲート事務局

ドリームゲートは経済産業省の後援を受けて2003年4月に発足した日本最大級の起業支援プラットフォームです。

運営:株式会社プロジェクトニッポン

Facebook | X(旧:Twitter)