「今の収益だと法人成りしたほうが税金が安くなるのかな?」

「法人化で経費にできる範囲はどれくらいだろう」

個人事業主(フリーランス)である程度の収益が上がると気になるのが「法人成りしたほうがトクなのかどうか」でしょう。結論から言うと所得や事業規模によっては個人事業主より法人の方がお得になるケースがあります。

この記事では法人成りでお得になる経費のケースや節税できる法人成りのタイミング、あらかじめ知っておきたいメリット・デメリットを解説します。

さいごまで読めば、「なにが経費になるのか」がはっきりし、あなたの事業を「本当に法人化すべきか」が判断できます。ぜひ今後の事業計画の参考にしてください。

※法人税において、経費は正確には「損金」と称する項目もありますが、当記事では混乱を避けるため、経費呼びで統一しています。

- 目次 -

どのようなケースだと経費にできてお得なのか

個人事業主と法人とでは経費にできるものが違います。自分がいま払っているものが法人成りによって経費にできるかどうか、確認しましょう。

※ビジネスにおける法人とは、事業そのものを人間に見立てる「法律上の人格(法人格)」を与えられたものです。(例、株式会社・合同会社・労働組合など)

自分と家族の給料が経費になる

法人成りを行うことで、あなたや家族の給料が経費として認められます。

個人事業が法人になると、「法人があなたや家族に役員報酬(給料)を支払う」という構図に変わります。この役員報酬は法人(支払う)側から見ると、「会社を営業するのに必要な人件費」という解釈になるため、経費として落とせるのです。

経費として申請するには、役員報酬が以下3つのどれかに当てはまる必要があります。

- 定期同額給与:一定期間(月に1回など)に同じ金額が支払われる

- 事前確定届出給与:決められた日に決まった金額を支給する

- 業績連動給与:法人で利益がでたときに、その業績に応じて支払われる

役員報酬には上限がないため、経費にできる金額には、実質上限がないといえます。ただし、あまりに常識から離れた設定だと税務署から疑われるので、国税庁の民間給与実態調査のデータなどを参考にすることをおすすめします。

これに対して個人事業主は、稼いだお金はすべて「事業所得」と扱われるため、手取り分を経費にできません。家族への給料を経費にするには、「青色事業専従者に関する届け出」の提出が必要です。

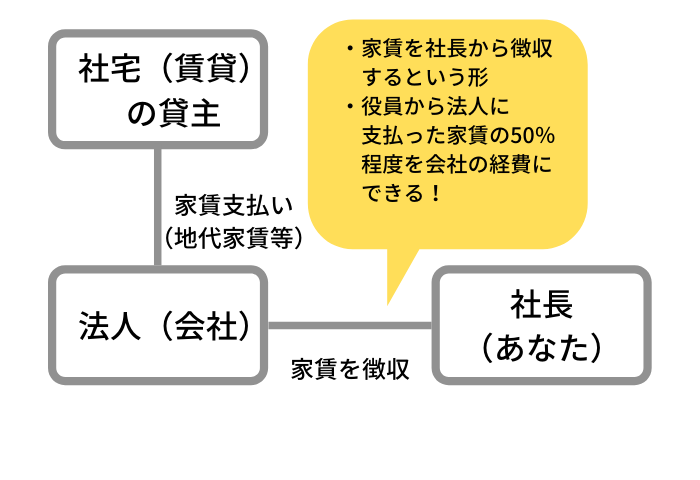

賃貸している自宅を「社宅」として扱える

法人成りをして賃貸で借りている自宅を社宅として扱えば、家賃のほとんどを経費にできます。

個人名義ではなく法人名義で賃貸を借りると、「法人から、社長・役員(あなた)に賃貸を貸し出す」という構図になります。このとき、たとえば家賃10万円の賃貸だと、「会社があなたから家賃を5万円徴収し、残りの5万円を会社が補助」という形にすれば、差額の5万円を経費で申請可能です。

このケースで経費にできるのは、家賃の50%程度が一般的です。

このケースで経費にできるのは、家賃の50%程度が一般的です。

また、火災保険を会社名義で契約できる上、自宅兼事務所として届け出れば、個人事業主のときと同じように光熱費代も経費申請できるなどもメリットもあります。

対して個人事業主の場合、自宅の家賃は「事業で使っていると認定された部分」しか経費にできません。どこまでが仕事用のスペースなのかの計算も必要です(家事按分)

社長が出張した時の日当を経費にできる

法人成りすると、社長のあなたの出張に対して支払われる日当も、全額経費にできます。(個人事業主は従業員にしか日当を出せない)

この日当は非課税扱いです。たとえば4,000円の日当だと、4,000円分の節税になることに加え、4,000円分の非課税の手取りが増える、という形になります。

ただし、事前に「出張旅費規定」を社内で作っておかないと、税務署から「日当ではなく不正に報酬を得たのでは」と疑われる可能性があります。

福利厚生費を経費にできる

法人になると、福利厚生費を経費として申請しやすいです。ただし以下の条件があります。

- 福利厚生に関する社内規定を作っている

- 社員全員が対象である

- 社会通念上で適当であると認められる金額である

福利厚生費は「法定福利費」と「法定外福利費」の2つに分けられます。以下で法人の経費におけるそれぞれの考え方を見ていきましょう。

法定福利費

法定福利費とは、社会保険料・厚生年金保険料・雇用保険料などの法人が負担すべきと法律で決まっている社会保険に支払う金額です。こちらは社長1人の会社でも申請できます。

法定外福利費

法人は個人事業主と比べてさまざまな法定外福利費を経費にしやすくなります。主なものは以下の通りです。

- 通勤手当

- 慰安旅行費

- 慶弔見舞金

- 健康診断費

- リゾートクラブや保養所の会員権 など

ただし「社長のみ」もしくは「社長と役員(家族)のみ」の法人だと給料の支払いと判断されて経費として認められないケースがあるので注意しましょう。このあたりの判断は内容や状況によるので、税理士と相談することをおすすめします。

個人事業主の場合も、自分以外にも従業員を雇わないと申請が通りにくいです。

賞与(ボーナス)・退職金を経費にできる

役員に支払われる賞与(ボーナス)・退職金は経費にできます。詳細は以下の表の通りです。

| 法人で経費にできる金銭 | 詳細 |

| 賞与(ボーナス) | ・あらかじめ税務署に賞与を払う日と払う額を届け出ておく(事前確定届出給与に関する申請書) ・同額払わなければペナルティ(未払いはあり) |

| 退職金 | ・すべて経費にできる ・退職時役員報酬月額×役員在籍年数×功績倍率 |

個人事業主の方は給与と同じ扱いになるので、経費にするメリットもとくにありません。そもそも「賞与が出る」という感覚をもつことが少ないのではないでしょうか。

また、退職金という形で経費申請はできません。ただし経営者向けの退職金制度ともいわれる「小規模企業共済」に加入すれば、掛け金をすべて経費で申請できます。(条件に合う法人も加入できる)

交際費は個人事業主の方がお得になる場合も

経費の中でも「交際費」に関しては、個人事業主の方が経費にできる上限が大きくなります。

- 個人事業主:上限なし

- 法人:800万円上限の全額計上、もしくは飲食費のみの半額計上(上限はなし)

個人事業主・フリーランスの人で800万円以上の交際費になるケースはあまりないかもしれませんが、頭に入れておくことをおすすめします。

累計8万人が利用!質問に答えるだけで「事業計画書・数値計画書」が完成

⇒事業計画書作成ツールを無料で利用してみる

- 日本政策金融公庫の創業計画書も作成でき、融資申請に利用できる。

- 業種別にあなたの事業計画の安全率を判定

- ブラウザに一時保存可能。すべて無料!

節税から考える、法人成りするタイミング

結論からいえば、税金面で法人成りに有利なタイミングはケースバイケースです。税理士に聞いても断言できることはないでしょう。今回はあくまで「ドリームゲートが推奨するタイミングの1つ」の提案として、「税金面から考えて法人化にちょうどよいタイミング」をご紹介します。

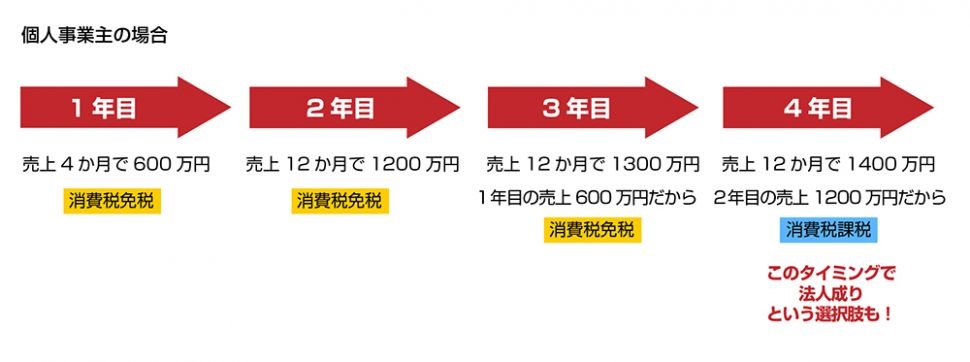

消費税が最大4年免税になるタイミング

個人事業主から法人成りするタイミングによっては、最大4年間分の消費税が0円になります。

前提として、法人・個人事業主が消費税を支払うかどうかは「2年前の課税売上が1,000万円を超えているか」で決まります。ここでのポイントは、個人事業主はあくまで「個人事業主としての2年前の売上」、法人の場合は「法人としての2年前の売上」に限定されることです。

たとえば、個人事業主の4年目の途中で法人成りすると、その年からは2年前の「法人としての売上」で納税額を判断します。つまり2年目に「個人事象主として1,200万円を売り上げた」としても、「法人としての売上は0円」なので、消費税が発生しません。

このように、1,000万円超えの売上が出ても消費税の納税を避けられるパターンがあります。「なんか少しずるいし、法律違反なのでは」と思わるかもしれませんが、国税庁の回答でも問題なしと見解が出ています。

法人成りに係る個人事業者の前々年の課税売上高が1,000万円を超える場合であっても、法人成り後の法人が消費税法第12条の2第1項《基準期間がない法人の納税義務の免除の特例》に規定される新設法人に該当する場合を除き、前々事業年度の課税売上高がありませんので納税義務は生じません

うまく利用して法人成りのタイミングを図るのも、1つの経営戦略といえるでしょう。

利益(所得)に対する所得税率が上がるタイミング

売上で得た利益の金額も、法人成りのタイミングを決める1つの要素です。

法人は課税所得に対して「法人税」が、個人事業主は「所得税」が課せられます。このうち所得税は「累進課税制度」が適用されているため、稼げば稼ぐほどかかる税金が高くなります。たとえば195万以下だと5%に対し、4,000万円を超えると45%です。

対して法人税は、800万円以下で15%前後、800万円を超えても23.2%前後とあまり変化しません。つまり、出ている利益の大きさ次第では、法人化した方が安くなるかもしれません。

所得が800万円を超えたタイミングがひとつの目安です。目安を知りたいときは、弥生会計の公式サイトにて、所得税・法人税の課税額をチェックできるシミュレーションツールが無料で使えます。

▼かんたん税金計算シミュレーション|会計ソフトの弥生株式会社

https://www.yayoi-kk.co.jp/kigyouka-ouen/useful/simulation/index.html

法人成りの際、会社設立にかかる費用は経費になる

法人成りするとき、実は「設立にかかる費用」も経費になることをご存知でしょうか。ここからは法人化前の支出で経費にできる「創立費」と「開業費」をご紹介します。

設立準備開始~会社設立は「創立費」

創立費とは、「会社を設立する準備段階」から「会社設立(登記)」までにかかった費用です。以下では金融庁の「財務諸表等規則ガイドライン」を参考に、経費にできる諸費用を以下でまとめました。

- 定款(ていかん)や規則などの作成費用(会社ルールの設定)

- 設立登記の登録免許税(登記にかかる税金)

- 発起人への報酬

- 株式募集のための広告費用

- 金融機関の取扱手数料 など

会社設立前の領収書も、忘れずに保管しておきましょう。

会社設立~営業開始は「開業費」

開業費とは、会社を設立してから実際に営業するまでにかかった費用です。同じく金融庁の「財務諸表等規則ガイドライン」を参考に、経費にできる諸費用を以下でまとめました。

- 広告宣伝費(チラシやパンフレット)

- 市場調査費

- 印鑑・名刺代

- 交通費・旅費・交際費 など

ガイドラインにある光熱費や使用人への給料は、営業開始後も同じように発生する費用なので開業費には含めません。あくまで営業開始前にだけ発生する特別はものだけです。

累計8万人が利用!質問に答えるだけで「事業計画書・数値計画書」が完成

⇒事業計画書作成ツールを無料で利用してみる

- 日本政策金融公庫の創業計画書も作成でき、融資申請に利用できる。

- 業種別にあなたの事業計画の安全率を判定

- ブラウザに一時保存可能。すべて無料!

経費面だけではない。法人成りのメリット・デメリット

ここまでで法人成りすることで経費にできる内容がわかったと思いますが、「法人成りするほうがいいか」を判断するには経費以外のこともふくめて判断する必要があります。

個人事業主から法人成りするメリット

個人事業主から法人成りするメリットは以下の7つです。

| 法人成りするメリット | 詳細 |

| 報酬を給与所得控除できる | ・「法人からの給料」になるので給与所得控除の対象 ・最低でも55万円の控除 |

| 消費税の納付を2年間免除できる | ・個人事業主時代に消費税を支払う売上があっても一旦リセット |

| 生活費や身の回りのお金が経費にしやすい | ・役員報酬分が経費 ・家賃も経費にしやすい |

| 生命保険料の上限がなくなる | ・個人事業主は最大12万円の上限 ・生命保険の法人契約によっては保険料分が経費に |

| 社会的信用が高くなる | ・国から正式に認められたという事実 ・金融機関からの信用度も高い |

| 有限責任になる | ・出資した分の責任は負うが、それ以上は負わない ・個人事業主は無限責任ですべての負債の責任を負う |

| 事業継承できる | ・個人事業主と違い法人(会社)が勝手に死ぬことはない ・口座や事業用資産の相続なども複雑になりにくい |

法人成りすることで節税や経営面で、さまざまな恩恵を受けられます。今より大きな事業、何代にも渡るビジネスを目指すときは、法人化したほうがメリットは大きくなるでしょう。

法人成りはいいことだけではない。こんな場合はかえってソンするから注意!

続いて、個人事業主から法人成りするデメリットは以下の5つです。

| 法人成りするデメリット | 詳細 |

| 事務的負担が大きくなる | ・会計や税務が多くなるのでコストが高い ・顧問税理士、会計士の依頼料もかかる |

| 設立の際に法人登記費用が必要になる | ・登記費5万~10万、登録免許税15万円以上 ・合同会社は少し安め |

| 社会保険料が毎月請求される | ・経営状態にかかわらず必ず請求される ・期限は翌日の末日まで |

| 赤字でも法人住民税の支払い義務がある | ・法人住民税の均等割で年間最低7万円 ・自治体や事業規模で変動 |

| 従業員の分まで社会保険や雇用保険の負担が発生する | ・雇用保険のうち労災保険は全額負担 ・法人は必ず加入する必要あり |

事務コストや従業員の社会保険料では、法人成りしないほうが節税になる可能性も考えられます。法人成りするかの判断は、税理士等の専門家に相談するようにしましょう。

法人成りのメリット・デメリットの詳細については、ドリームゲートの「法人成り」6つのメリットと4つのデメリット、簡単に行う方法とは」にて解説しています。

初年度の決算申告・確定申告のポイント

法人成りすると、個人事業主時代とは税務署への売上や税金の申告内容がガラッと変わります。とくに初年度は法人と個人事業主の申告の両方が混ざるので、混乱を招く可能性もあります。

初年度の決算申告と確定申告のポイントについて、以下でご紹介します。

売上は設立日の前後で区切る

法人成りした設立日を基準に、「法人の売上」と「個人事業の売上」は明確に区切りましょう。とくに設立日より後に振り込まれる、個人事業主時代の売上には注意が必要です。

申告ミスの金額が大きくなるほど、追徴課税額が増えてしまいます。金額や取引の管理は、設立日前後でしっかりと区別してください。

経費と個人の確定申告は区別する

売上と同じく、経費も法人・個人事業主のもので混ざらないようにしましょう。

おそらく同じ時期に「法人成りの手続き」と「個人事業の仕事」を並行して進める人が多いと思います。とくに減価償却費の計算方法は、定額法から定率法に変わることもあるので注意が必要です。

役員報酬の申告

法人成りしたときは、法人設立後の「給与所得」と、個人事業時代の「事業所得」の2種類の報酬が発生します。間違えて一緒に計算しないように注意してください。

給与所得を申告する前には、社会保険料や源泉所得税などの計算の見直しを行いましょう。

まとめ

個人事業主が法人成りすることで、さまざまなケースで経費申請が可能になります。

- 自分や家族への給料

- 社宅にした賃貸の家賃

- 社長の出張日当

- 福利厚生費

- 賞与や退職金

また、法人成りするタイミングやメリット・デメリットを押さえておけば、より効果的に個人事業から引き継ぎできるでしょう。

初年度は大変なことも多いですが、当記事の内容やドリームゲート推奨の「弥生会計オンライン」を活用も視野にいれながら、ぜひ法人成りを検討してはいかがでしょうか。