貸事務所や貸工場を使用している場合、その家賃や地代は大家に支払う。しかし大家は、さらに市町村へ固定資産税という家賃を支払っているのだ。この構造と同様に、事務所や工場を自前で所有する法人は、建物や土地の「固定資産税」を市町村に支払うこととなる。

土地や建物等の資産を持ち合わせていると、「支払家賃」「支払地代」がなくて済む。経済的だと感じるが、一方ではこうした役所への税金の支払いや、資産価値維持に必要な修繕費等のコストもかかっている。

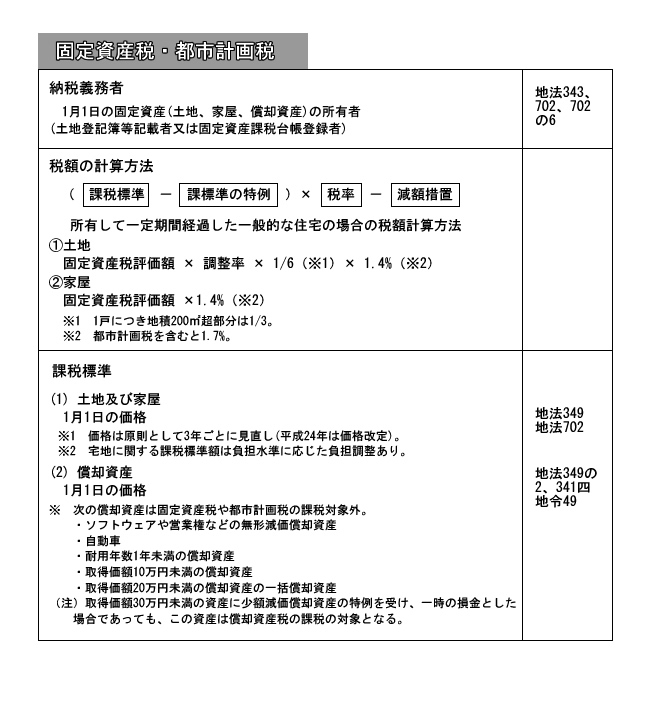

この「役所への資産維持のコスト」が固定資産税であり、年始めの1月1日に土地・建物や償却資産を所有している者に市町村が課税する税金である。

固定資産税課税台帳に登録されている者には、納税通知書が4月中旬頃に送られてくる。一括納税もできるが、4期(4月、7月、12月、翌年2月)に分納も可能だ。これは、行政サービスを行うために使われる市町村の財源となる。

固定資産税の税率は1.4%(都市計画税も含むと1.7%)で、課税される固定資産の評価額に乗じられる。個人のマイホーム敷地には、これよりも低い税率が掛けられることになっている。固定資産税の免税点は市町村によっても異なるが、一般的に土地は30万円未満、家屋は20万円未満、償却資産は150万円未満とされている。

固定資産税の算出基である固定資産評価額は、3年に1度改定される。額は、不動産売買の価格よりも安く設定されることが多い。

土地の評価額については、国土交通省が毎年初日に定める「地価公示価格」の概ね70%とされている。公示価格は土地売買の目安とされる価格だ。なぜ70%になるのかは、評価額改定がされる3年の間に土地の価格が変化することが理由として挙げられている。

建物の評価額は建築費用の50~70%とされ、時の経過と共に評価額は減少する。また事業に使用される賃貸店舗や事業所等の内装工事や機械装置、パソコンやサーバー、事業所備品等の償却資産の評価額も経過した年数によって減少していく。ただし、自動車税の対象となる普通乗用車などは固定資産税の対象外となる。これら固定資産評価額については、市町村から送付される納税通知書の固定資産税・都市計画税の課税明細書に詳細が書かれている。一とおり、目を通しておきたい。

住居を事業にも使用している場合は、固定資産税に一定の比率を掛けた金額を経費とできる場合がある。こういった場合は水道光熱費等も一部事業用として経費計上も考えられ、節税対策となるだろう。