- 目次 -

課題・悩み

創業時に日本政策金融公庫からの借り入れがありますが、半年前から利子だけを支払う1年間据え置きプランに変えました。今回のコロナ禍の影響があり、追加で融資を申請しましたが、面談後に断られました。

売上が30%以上減少したことがわかる書類や申告書も提出しましたが、なぜ断られたのか分からず納得できません。

回答:すでに受けている融資の支払いや個人信用情報によって断られた可能性もありますが、問題なければ再度申請できます。

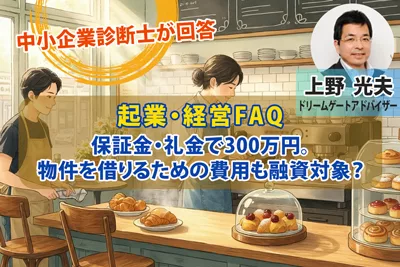

上野 光夫(うえの みつお) / (株)エムエムコンサルティング

元日本政策金融公庫の融資課長として5000名以上の起業家を支援した上野アドバイザー。現在は、資金調達の専門家として活躍されております。融資を検討されている方にはうってつけのアドバイザーです。

コロナ対策融資を断られた理由は、担当者との面談で示唆があったと思います。 (「今の借入について元金据置をしているから」など)

また、申請時期によって日本政策金融公庫の対応にも変化がありました。

3月の上旬までは、既存の取引で返済条件の変更(リスケ)をしている場合は、審査に通らない確率が高かったようです。 しかし新型コロナの影響が増すにつれて、審査もしだいにゆるくなっています。リスケをしていても利息の支払いが期日通りに行われていれば、融資するケースが増えています。

もしリスケ後に利息支払いに遅れがなければ、再度融資を受けられる可能性はあります。

そのほかにも、個人信用情報の状況で断られることもあります。日本政策金融公庫は個人信用情報までチェックしています。カードローンやクレジットカードの支払いが遅れていると、審査にマイナスになります。 下のリンクからご自身の個人信用情報を開示できます。

すでに受けている融資の支払いや個人信用情報に問題がなければ、もういちど日本政策金融公庫への融資の申請を検討できます。もし申請する場合は、「中長期的に回復する方策」を盛り込んだ事業計画書を提出しましょう。(「飲食店が新たに弁当の宅配をして売上を回復する」など)

また、日本政策金融公庫以外にも、自治体での新型コロナ対策融資があります。預金などの取引をされている地方銀行や信用組合、信用金庫へのご相談をおすすめします。

※この記事は2020年4月時点の回答です