「法人成りして節税したいけど、本当に税金が安くなるのか」

「法人になったら、家族を役員にして節税できるのか」

個人事業主から法人成りを目指しているとき、そういった疑問を持っている人は多いでしょう。法人成りは、事業の売上やタイミング次第で大きな節税効果をもたらしてくれますが、メリットだらけではないので注意が必要です。

ドリームゲートでは今回、法人成りによる節税面のメリットに加え、節税面以外のメリットや法人ならではのデメリットとその対策をご紹介します。

この記事を読めば、「法人成りするとお得になるかそうでないか」が明確にわかります。あなたにとって適切な法人成りのタイミングを見つけるのに、ぜひ当記事を参考にしてください。

- 目次 -

法人成りによる節税面でのメリット

法人成りすることで、個人事業主のままではできない、さまざまな節税を行えます。節税面での主なメリットは以下の5つです。

- 所得税の負担が減る

- 家族・配偶者と所得を分配できる

- 経費の範囲が広がる

- 消費税が2年間免税される

- 赤字の繰越が3年から9年に伸びる

法人成りしてメリットを出せる所得の基準について600万〜1000万あたりの中で諸説あり、皆さんは迷うことでしょう。この記事では800万を超えるあたりでの法人成りを一つの目安としています。その根拠について、次に説明していきます。

所得税の負担が減る

法人成りには納める所得税を減らせるという、節税面で大きなメリットがあります。理由は大きく分けて「法人税の方が税率は低くなる」「給与所得控除と経費が使える」の2点です。

法人税の方が事業所得・個人事業税より安くなる

個人事業主の課税所得(課税の対象になる所得)の計算に使われるのは「所得税率」です。所得税率の計算には「累進課税制度」が使われており、得ている所得が大きさに応じて最大45%までの税率が適用されます。

| 課税所得 | 税率 | 控除額 |

| 195万円以下 | 5% | 0円 |

| 195万円超~330万円以下 | 10% | 97,500円 |

| 330万円超~695万円以下 | 20% | 427,500円 |

| 695万円超~900万円以下 | 23% | 636,000円 |

| 900万円超~1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円超~4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

(参考:No.2260 所得税の税率|国税庁)

また、所得税とは別に住民税10%もかかるため、4,000万円超えの所得を挙げてもそのうちの55%も税金に消えてしまうことになるのです。さらに個人事業税(3~5%)も絡んできます。

一方、法人成り後の所得税の計算に用いるのは「法人税率」です。こちらは累進課税制度ではなく、所得800万円を基準に、税率が15~23.2%の間で一律に決まっています。

| 普通法人の区分 | 所得 | 税率 |

| 資本金1億円以下の法人等 | 年間所得800万円以下の法人 | 15% |

| 適用除外事業者 | 19% | |

| 年間所得800万円超 | 23.2% | |

| 上記以外の普通法人 | とくになし | 23.2% |

(参考:No.5759 法人税の税率|国税庁)

法人住民税・法人事業税などもあるので、納めるのは課税所得の約30%と考えられます。

要するに、所得の大きさ次第で「法人税率が所得税率より低くなるタイミング」があるということです。たとえば800万円超だと所得税率23%と法人税率23.2%と近い値になり、所得が500万円だと所得税率20%と法人税率15%と低くなります。

さらに900万円を超えると所得税は33%以上になる一方、法人税は所得に関係なく23.2%と一定です。売上が大きくなればなるほど、法人税率の方がトータルで節税が可能です。

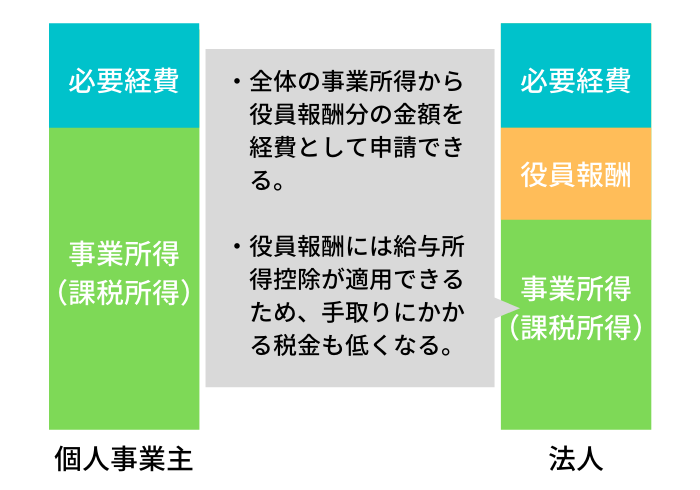

自身の給料が給与所得控除と経費の対象になる

法人成りすると、自分の給料を「役員報酬」と扱えます。

まず法人成りすると、「稼いだお金から給料に振り分ける」から「法人として挙げた利益からあなたに役員報酬が支払われる」という形になります。法人側(支払う側)から見ると役員(あなた)への給料は「会社を維持するために必要な経費」になるため、条件を満たせば必要経費として算入可能です。

また、役員報酬にはサラリーマンと同じく給与所得控除が使えます。経費として法人の所得から差し引いた後、さらにあなたが受け取る給料から控除分だけ所得を減らすことが可能です。

(法人としての所得(法人税率)と、個人(あなた)の役員報酬(所得税)は別々にして計算)

ただし、役員報酬を経費とするには「定期同額給与」「事前確定届出給与」「利益連動給与」のいずれかに該当する必要があります。

詳しくはドリームゲートの「役員報酬の決め方が一瞬でわかる、すんなり決めるための7つのポイント」もぜひご覧ください。

家族・配偶者と所得を分配できる

法人成りすると、所得を家族・配偶者への給料を役員報酬として分配しやすくなり、税率や控除の面で節税効果が得られます。分配するメリットは以下のとおりです。

| 自分1人のみ | 家族と分配 |

| 所得が多くなる分だけ所得税が高くなる | 1人あたりの所得が抑えられる分だけ所得税率が低くなる |

| 適用できる控除が少ない(配偶者控除は1,000万円超えの所得だと使えない。) | ・1人ひとりに給与所得控除が使える ・あなたの役員報酬に配偶者控除や扶養控除が使える |

※役員報酬は所得税率で計算

たとえば所得1,100万円であなた1人だけだと、給料にかかる税金が33%になる上に、給与所得控除・配偶者控除が使えません。

一方、1,100万円をあなた550万円・配偶者550万円と分配すれば、それぞれの税率が20%になる上に他の控除を差し引けます。役員報酬を必要経費として使えることを考えると、さらなる節税効果が見込めます。

対して個人事業主の場合、家族に給料を支払うには「青色事業専従者」を届け出る必要性や、その他のさまざまな要件をクリアしなければなりません。また事業主自身の給与を経費申請できない点も注意が必要です。

経費の範囲が広がる

法人成りすることで、経費申請(損金算入)できる範囲が広がったり、税務署から経費として認めてもらいやすくなったりします。法人で経費にしやすいものは以下の通りです。

- 賃貸の家賃

- 役員報酬

- 福利厚生費(法定外福利費)

- 従業員への退職金

- 従業員と折半した分の社会保険料

- 生命保険の支払い(種類による)

- 社長自身の出張手当

ただし、本当に節税につながるかはケースバイケースです。税理士などの専門家に相談することをおすすめします。経費についてはドリームゲートの「経費を学べばいいことが待っている」もぜひご覧ください。

消費税が2年間免除される

2年前の課税売上高が1,000万円を超えている個人事業主は、消費税を納付する義務を負います。しかし法人成りすることで、もし2年前に1,000万円超えの売上になっていても、法人になった後の2年間は消費税が免税できます。

まず個人事業主と法人が、消費税の課税事業者になる条件は以下の通りです。

- 個人事業主:前々年(暦年)の「個人事業主としての課税売上高」が1,000万円超

- 法人:前々年(事業年度)の「法人としての課税売上高」が1,000万円超

上記に「法人として」とあるように、実は法人が消費税を課せられるかの判断に「個人事業主時代の課税売上高」は関係ありません。つまり法人成りのあとは、法人としての売上が0円になるので、再び2年間は消費税がかからない、というカラクリになります。

赤字の繰越が9年

法人は「欠損金の繰越控除」として、翌年以降の所得から赤字分だけ控除できます。9年(平成30年4月1日以降の事業開始の場合は10年)の繰越が可能です。

たとえば事業初年度に2,000万円の赤字、2年目黒字が1,000万円だとすると、2年目に1,000万円控除を適用して課税所得0円にできます。さらに3年目以降の黒字にも、残り1,000万円の控除を適用可能です。

個人事業主も「純損失の繰越控除」として赤字を繰り越せますが、最大でも3年間です。

累計8万人が利用!質問に答えるだけで「事業計画書・数値計画書」が完成

⇒事業計画書作成ツールを無料で利用してみる

- 日本政策金融公庫の創業計画書も作成でき、融資申請に利用できる。

- 業種別にあなたの事業計画の安全率を判定

- ブラウザに一時保存可能。すべて無料!

税金面以外の法人成りのメリット

個人事業主から法人になると、税制面以外に信用・経営面でメリットがあります。ここからは節税以外の法人成りのメリットをご紹介します。

社会的信用が上がる

法人成りすることで、個人事業主のときよりも社会的信用が上がります。主な理由を以下でまとめました。

| 社会的信用が上がる理由 | 詳細 |

| 事業の情報を開示しやすい | ・法人は登記簿謄本にて公的な情報が保存されていれる。 ・毎朝の会社資料(賃借対照表や損益計算書など)を提出しやすい |

| ブランドイメージが上がる | ・世間的にも株式会社や合同会社の方が信頼される ・法人格を作ったという真剣さと熱意を伝えられる |

法人化するには「定款の作成」「登記申請」などの手続きを踏む必要がある分、個人・法人相手問わず多くから信用を得られるでしょう。

有限責任になる

法人成りすると、「無限責任」から「有限責任」になります。有限責任とは「会社へ出資した人は、出資した金額の範囲でのみ責任を負う」というものです。会社が倒産したときにも、出資金額以上の責任を被ることはありません。会社法等で決められています。

有限責任社員は、その出資の価額(既に持分会社に対し履行した出資の価額を除く。)を限度として、持分会社の債務を弁済する責任を負う。(社員の抗弁)

引用:会社法|e-Gov

対して個人事業主は無限責任となり、発生した債務はすべて事業主が負います。万が一賠償責任が発生したときも、個人として借金を抱えてしまうことになります。経営には細心の注意を払わなければなりません。

事業の拡大がしやすい

法人成りすると社会的な信用度が上がることから、資金調達や人材採用の面で有利になり、事業を拡大しやすくなります。

- 金融機関からの融資が受けやすい

- 補助金や助成金が申請しやすい

- 取引相手から信頼されやすい

- 事務所や店舗を借りやすい(契約者を法人、保証人を事業主とできる)

- 求職者も個人事業主より法人を選びやすい

将来的に大きな事業へと成長させたい場合は、法人成りしたほうが手を広げやすくなるでしょう。

退職金制度が使える

法人成りすることで、退職金制度を広く使えるようになります。そもそも個人事業主とその青色事業専従者には、退職金を経費にすることが認められていません。(小規模企業共済制度等の活用は除く)

対して法人は退職手当等として認められ、さまざまな節税に使えます。以下より詳細をご紹介します。

毎月の退職金の積立を経費にする

毎月の給料を減らし、その分を退職金の積立に充てることで節税につながります。主なメリットは以下の通りです。

- 退職金の積立分を経費にできる

- 給料を減らした分だけ社会保険料(厚生年金や健康保険料)が安くなる

積み立てた分の金額は、後で退職金として受け取ります。退職所得は多くの税の優遇措置があるので、最終的な手取り額を大きくすることが可能です。

退職所得としてさまざまな節税に使える

役員が受け取る退職金は、役員報酬と同じく全額経費にできます。退職金は「退職所得」として、課税所得とは分けて計算します。

実は退職所得は、税金がなるべく減るように優遇されている所得です。税金がかかるのは「退職所得控除」を差し引いた後、さらに1/2にした数値になります。

| 勤続年数 | 退職所得の計算式 |

| 20年以下 | 40万×勤続年数 |

| 20年超 | 800万+70万×(勤続年数ー20年) |

このように、退職金に関連する制度をうまく使うことで大きな節税効果を得られます。

メリットだけではない。知っておきたい法人成りのデメリット

節税や信用の面でメリットがある法人成りですが、逆に法人ならではのデメリットも存在します。事前に理解しておくと、事業計画や経営方針が立てやすくなるでしょう。以下では、法人成りのデメリットをまとめました。

法人ならではの税金がある

法人成りすると、個人事業主のときにはない税金の納税義務が発生します。法人税以外の主な税金は以下の通りです。

| 法人成りならではの税金 | 詳細 |

| 法人事業税 | ・法人が事業を行うときに利用する公共サービス・施設への経費負担が目的 ・令和1年10月以降の開始は「特別法人事業税」もかかる |

| 法人住民税 | ・法人がある自治体へ納める地方税 ・法人所得税を基準にする「法人税割」と資本金などの額で決まる「均等割」がある |

| 地方法人税 | ・大都市と地方の税収偏在を解消するための国税 ・平成26年10月1日以後より開始 |

前々年の法人としての課税売上高が1,000万円を超えたときは、消費税の納付も必要です。事業規模が大きくなると、固定資産税や源泉所得税の管理にも気を配らなければなりません。

社会保険料の負担が大きい

法人成りすると、従業員と折半した分の社会保険料の支払いがあるため、負担が大きくなります。主な社会保険料は以下の通りです。(かっこの中は負担する割合)

- 厚生年金保険料(50%)

- 健康保険料(50%)

- 介護保険料(50%・従業員が40~65歳未満の第2号被保険者)

- 労災保険料(100%)

- 雇用保険料(66%前後)

社会保険への加入は義務であるため、人件費は常に頭に入れてやりくりすることが大切です。

手間やコストがかかる

法人の登録・継続は個人事業主のときと比べて、税務・会計関係で多くの手間やコストがかかります。たとえば会社設立時の「個人事業主時代の資産・負債の引き継ぎ」「登記申請」はもちろん、経営時には「複式簿記の記帳」「法人税の申告」などの作業が必要です。

また、法人成りのためには登記費用や手続きの諸々を含めて、10~25万円のコストもかかります。複雑な手続きのために税理士や司法書士への依頼料も、気を配っておきたいところです。

事業で得たお金を自由に使えない

法人成りしたあとは、法人と個人の財産を明確に分けることが一般的です。たとえ事業主や役員であっても、法人のお金は自由に使えません。

税務上の問題が発生したり、「この会社は横領をしているのでは」と信用を落としたりする可能性が高いです。横領罪に問われる危険性もあります。

どうしても使いたいときは、「金銭消費貸借契約書」を作成し、法人からお金を借りるという形にします。

各種ツール・サービスの契約料金が高い

一般的に、法人向けの会計ツールやその他のサービスは、個人事業主向けのものより契約料金が高いです。複雑かつ多量な業務を捌くために、サポート内容や使える機能が充実しているケースが多いからです。

とはいえ、法人経営を助けてくれることは間違いありません。コストパフォーマンスを見ながら、最適なツールやサービスを検討しましょう。

累計8万人が利用!質問に答えるだけで「事業計画書・数値計画書」が完成

⇒事業計画書作成ツールを無料で利用してみる

- 日本政策金融公庫の創業計画書も作成でき、融資申請に利用できる。

- 業種別にあなたの事業計画の安全率を判定

- ブラウザに一時保存可能。すべて無料!

法人成りのデメリットへの対策

法人成りによるコスト面への対策には、「経費を使いすぎないこと」と「役員報酬を見直すこと」が挙げられます。経費や役員報酬は節税として有効な対策とはいえ、こだわりすぎないことが大切です。以下よりそれぞれ見ていきましょう。

経費を使いすぎないこと

「全部経費で落ちるから、ガンガン売上を使ってしまおう」という思考は本末転倒です。経費はあくまで「税金を少なくできる」ことがメリットであり、売上や事業に直接貢献するわけではありません。「経費で高額なものを買う」と無駄遣いするより、税金を払いつつ必要なものにだけお金を使ったほうが、結果的に手残りが多くなります。

また「法人は赤字を9年繰り越せる」といっても、赤字であることは事実です。なにより赤字が続いたり手残りが少なくなったりを繰り返すと、金融機関や取引先からの信用が下がる危険も考えられます。もしその状態になると、経営が傾いたり生活がままならなくなったりと、人生に大きな影響が出てしまうでしょう。

節税という言葉に踊らされず、適切に税を管理することが大切です。

役員報酬を見直すこと

自分や家族に充てている役員報酬を常に見直し、高すぎると判断したら一度金額を考える必要があります。自分や家族への手取りが多くなっても、事業全体の利益が下がってしまうと、最終的に報酬もマイナスになります。

あくまで役員報酬は利益の出せる設定が基本です。万が一役員報酬で赤字が出たときは、赤字を繰り越して翌年の利益と相殺し、法人税を抑えましょう。

節税に関する相談はドリームゲートにお任せ

もし節税に関してお悩みであれば、ドリームゲートの「面談・相談サービス」にて相談を受け付けています。ドリームゲートは多くの税理士や社会保険労務士、経営コンサルタントなどの専門家と提携しているため、あなたのビジネスモデルに応じたスペシャリストの紹介が可能です。

- 6万件以上の相談実績と97%以上の利用者満足度

- 原則24~48時間以内の回答

- 相談内容は非公開

- オンライン面談であれば無料受付

節税はもちろん、事業計画や資金調達についてなど幅広く対応可能です。ぜひ一度利用してみてはいかがでしょうか。

疑問点があるときは、「ドリームゲートヘルプ」もあわせてご覧ください。

まとめ

適切なタイミングで法人成りすることで、さまざまな節税効果やその他のメリットを得ることができます。

- 所得税や消費税の負担が減る

- 経費にできる範囲が広くなる

- 社会的信用を得られる

- 有限責任で資本金以上の責任を負わなくて済む

ただし法人ならではの税金や手間・コストもあるため、経費の使い方や役員報酬を見直しながらのリスク管理をおすすめします。