起業や開業を考えたとき、多くの方が最初に直面する課題が「資金調達」です。「銀行から借りる以外の方法は?」「資金を借りるのに不安がある」など、疑問や不安を抱える方も多いはずです。

開業資金を集める方法は、融資以外にもあります。また、融資にもいくつかの種類があり、リスクをおさえて資金を調達することも可能です。

本記事では、起業や開業にかかる資金調達の基本から、銀行融資や助成金、クラウドファンディングなどさまざまな資金調達方法について解説します。資金調達の際のポイントや注意点についても触れていますので、無理なく確実に開業資金を調達する際の参考になれば幸いです。

- 目次 -

起業や開業する際の最初の課題が「資金調達」

起業や開業を目指す際に、最初に直面するのが事業を開始・継続するために必要なお金を集める「資金調達」の問題です。事業のアイディアがあっても、実現するためには事業開始に必要な初期費用やまた売上の入金までの期間を乗り切るための運転資金が必要になります。ここでは、起業や開業時に資金調達をする目的や、目安の金額について解説します。

資金調達で初期費用や運転資金を確保する

資金調達の大きな目的は、初期費用や運転資金を確保することで安心して事業の実施ができることです。起業や開業時は、事業内容や形態によって異なりますが、次のような初期費用や運転資金がかかります。

- 店舗やオフィスの契約費

- 内装工事費

- 登録・許可申請費

- 設備投資

- 広告宣伝費

- 備品購入費

- 数か月分の運転資金(家賃、人件費、光熱費、仕入れなど)

初期費用や運転資金をしっかりと見積り、自己資金と外部資金を組み合わせて事業をスタートすることが重要です。予想外の出費や売上の変動に備えるために、余裕をもった資金計画を立てることが、スタートアップを成功させる重要な要素です。

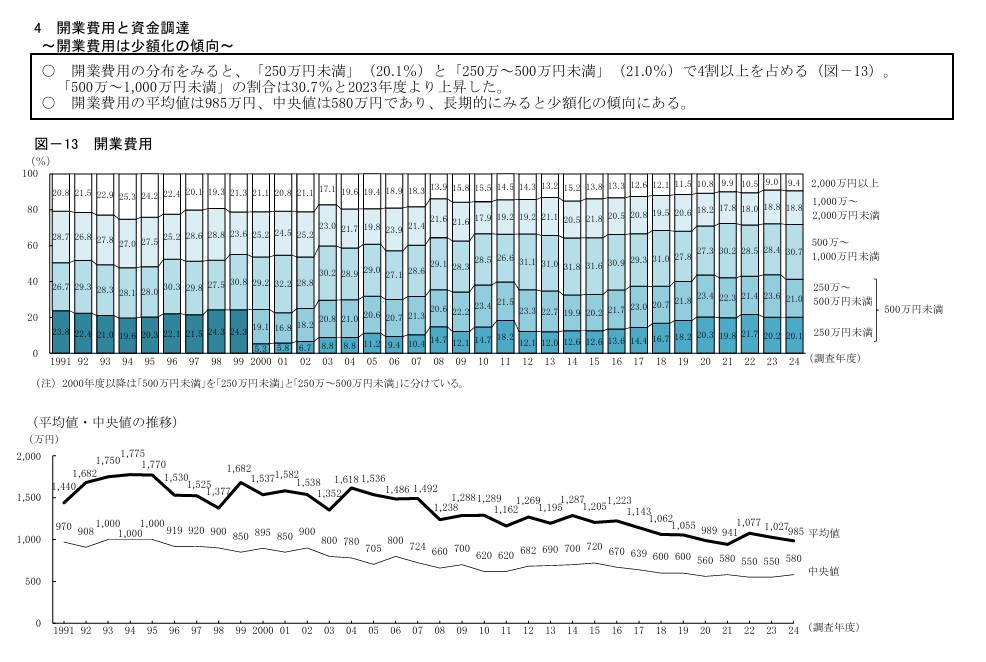

起業・開業時の資金調達の目安は平均500~1,000万円程度

起業や開業に必要な資金は業種や規模により異なりますが、開業時に融資する場合の資金調達額の目安は1,000万円程度といわれています。

〇 開業時の資金調達額は平均1,197万円であった(図-14)。

〇 資金調達先は、「金融機関等からの借り入れ」が平均780万円(平均調達額に占める割合は65.2%)、「自己資金」が平均293万円(同24.5%)であり、両者で全体の89.6%を占める。引用元:日本政策金融公庫総合研究所|「2024年度新規開業実態調査」~アンケート結果の概要~|10ページ(最終閲覧日2025年5月15日)

ただ、中央値は580万円となっており、500万円未満が全体のおよそ41%を占めています。

資金調達額や開業費用に差があるのは、「業種ごとの設備投資や運転資金の違い」や「事業規模やビジネスモデルの違い」などが大きな理由です。また、初期在庫の有無や運転資金の必要性によっても、必要な資金額は異なります。

起業を予定している業種の初期費用や運転資金の平均額をあらかじめ把握しておくことで、必要な資金調達額のおおよその目安を立てることができます。

累計8万人が利用!質問に答えるだけで「事業計画書・数値計画書」が完成

⇒事業計画書作成ツールを無料で利用してみる

- 日本政策金融公庫の創業計画書も作成でき、融資申請に利用できる。

- 業種別にあなたの事業計画の安全率を判定

- ブラウザに一時保存可能。すべて無料!

起業資金調達の方法①|日本政策金融公庫や金融機関からの融資

起業や開業時の資金調達の代表的な方法として、「日本政策金融公庫」や「民間の金融機関(自治体及び信用保証協会による制度融資を含む))」からの融資などが挙げられます。融資は返済の義務があるものの、計画的に活用すれば安定した事業運営の基盤になるでしょう。ここでは、それぞれの特徴やメリットについて解説します。

日本政策金融公庫|低金利や長めの返済期間で利用しやすい

日本政策金融公庫は、政府が100%出資する公的な金融機関で、起業時の資金調達先として非常に利用しやすい存在です。日本政策金融公庫からの融資の特徴は次の通り。

| 主な融資対象 | 新規開業・スタートアップ支援資金 |

|---|---|

| 利用対象 | 設備資金および運転資金 |

| 融資限度額 | 最大7,200万円(うち運転資金は4,800万円まで) |

| 返済期間 | 設備資金:最長20年以内(措置期間5年以内) 運転資金:最長10~15年以内(措置期間5年以内) |

| 金利 | 年1~3%程度(条件によって引き下げなどの特典あり) |

| 担保・保証人 | 原則不要(要相談) |

参考:日本政策金融公庫|新規開業・スタートアップ支援資金(最終閲覧日2025年5月15日)

日本政策金融公庫の「新規開業・スタートアップ支援資金」には、次のようなメリットがあります。

- 無担保・無保証人での融資が可能

- 低金利で優遇利率が設定されている

- 長期返済が可能

- 自己資金が少ない場合も申請しやすい

- 設備資金と運転資金の両方に利用できる

低金利での融資が受けられることや、返済期間を長めに設定できることなどにより、リスクをおさえつつ、計画的に事業をスタートしやすいのが魅力です。詳細については日本政策金融公庫の窓口や「事業資金相談ダイアル」で相談できます。

金融機関からの融資|高額な融資が可能で幅広い用途に対応

民間の銀行や信用金庫などの金融機関も、起業資金の調達先として有力です。特に、事業規模が大きい場合や、一定の実績・自己資金をもつ方にとっては、日本政策金融公庫よりも高額な融資を受けられる可能性があります。

また、自治体が地元の金融機関と連携して提供する「制度融資」は、金利や信用保証料の補助を受けられる場合があり、地域密着型の起業支援として活用できます。

| 利用対象 | 起業家や中小企業向けなど幅広い |

|---|---|

| 融資限度額 | 数百万~数億円と幅広く、事業規模や信用力により変動 |

| 返済期間 | 年2.0~3.5%程度(銀行、担保や保証の有無、返済期間などによって変動) ※制度融資の場合は信用保証協会による保証料も必要(自治体により一部あるいは全額負担されるケースもあり) |

| 担保・保証人 | 原則必要 |

民間の金融機関からの融資で資金を調達するメリットは、次の通りです。

- 銀行や信用金庫によって多彩な融資メニューを用意

- 調達できる金額や用途の幅が広い

- 厳格な審査で事業計画のブラッシュアップになる

融資審査が厳しい点や、日本政策金融公庫と比較して金利が高めに設定されている点には注意しましょう。たとえば、八十二銀行の「創業応援資金<テイクオフ>」では、次のような金利が設定されています。

| 融資期間 | 標準金利(年利) | 最大割引後金利(年利) |

| 3年以内 | 2.175% | 1.175% |

|---|---|---|

| 3年超5年以内 | 2.375% | 1.375% |

| 5年超7年以内 | 2.575% | 1.575% |

| 7年超10年以内 | 2.875% | 1.875% |

| 10年超 | 3.075% | 2.075% |

参考:八十二銀行|創業応援資金<テイクオフ>(最終閲覧日2025年5月15日)

民間の金融機関から融資を受ける際は、「制度融資」の利用がおすすめです。制度融資とは、地方自治体と金融機関、信用保証協会の三者が連携して、事業資金を調達しやすくするために設けられた公的な制度です。

制度融資を利用するメリットは次の通り。

- 信用保証協会の保証が付くことで、審査が通りやすくなる

- 低金利や固定金利での融資や優遇措置を受けられる場合が多い

- 利用できる金融機関が幅広い

制度融資を利用することで、単独では融資を受けるのがむずかしい場合でも、有利な条件で借り入れがしやすくなります。ただ、金利のほかに信用保証料がかかる場合があるため、事前に確認が必要です。

日本政策金融公庫と民間金融機関(制度融資含む)については融資制度の併用(協調融資)も可能です。

起業資金調達の方法②|補助金の活用やベンチャーキャピタルからの出資

起業や開業時の資金調達の方法として、融資だけではなく行政からの補助金やベンチャーキャピタルなどの出資を活用する方法もあります。返済義務のない補助金や、将来性を評価して出資するベンチャーキャピタルは、資金だけでなく事業成長にもつながる有効な方法です。

ここでは、起業資金の調達方法として、補助金やベンチャーキャピタルの特徴やメリットについて解説します。

国や自治体からの補助金・助成金|返済の必要がなく経済負担を減らせる

起業や開業の資金調達において、国や自治体からの補助金や助成金の活用は非常に有効です。全国で数千種類あると言われています。

なお、補助金と助成金の主な違いとしては、補助金は主に経済産業省や各省庁、自治体などで実施される、事業の計画や将来性などを審査して採択(受ける可能性を得ること)されるものです。

一方、助成金は主に厚生労働省が雇用に関する支援として提供しているもので、要件を満たせば比較的受給しやすいという特徴があります。また、東京都をはじめ一部の自治体では、補助金にあたる制度でも「助成金」または「助成」と表記される場合もあるため、募集要項や条件などをよく確認することが大切です。

補助金や助成金を活用するメリットには、次のようなものがあります。

- 返済不要の資金調達が可能

- 補助金の採択で事業の信頼性が上がる

- 自己資金が少なくてもスタートしやすい

補助金や助成金の活用は、返済不要で資金を調達できるメリットのほかにも、採択による事業の信頼性向上や事業計画のブラッシュアップなどに有効です。

一方、次のような注意点があります。

- 申請には要件があり、希望するものが必ず対象になるとは限らず、特にパソコンなど汎用性の高い機器類は対象外となるケースが多い

- 採択されるには審査があり、必ずしも受けられるとは限らない

- 審査には数か月かかることもあり、採択後も交付申請(見積書や資料の確認)を終えてからでないと発注できない

- 原則として、費用の支払いは立て替え払い(事後精算)

起業に活用できる補助金、助成金として、たとえば「起業支援金」が挙げられます。

都道府県が、地域の課題解決に資する社会的事業を新たに起業等する方を対象に、起業等のための伴走支援と事業費への助成(最大200万円)を通して、効果的な起業等を促進し、地域課題の解決を通して地方創生を実現することを目的とした事業です。

引用元:地方創生|起業支援金(最終閲覧日2025年5月15日)

起業支援金の概要は次の通りです。

| 実施主体 | 都道府県 |

|---|---|

| 対象事業・条件 | ・新規事業 ・地域課題の解決や高付加価値分野での事業 ・事業承継や第二創業も対象 ・起業地に居住または居住予定であること |

| 資金使途 | 創業に必要な幅広い経費が対象 |

| 融資限度額 | 上限200万円(補助率は1/2以内) |

| 公募期間 | 年1~2回程度(都道府県によってスケジュールは異なる) |

| 金利 | 年2.0~3.5%程度(銀行、担保や保証の有無、返済期間などによって変動) |

基本的に補助金や助成金は、同一の事業内容や同一経費には併用できません。ただ、「移住支援金」や「起業支援金で賃料や内装費、ものづくり補助金で設備投資」といったように、補助対象が重複しなければ活用できます。

補助金や助成金は、地域や自治体によってさまざまなので、詳細は各補助金の公募要領や都道府県窓口で相談するのがおすすめです。

個人投資家やベンチャーキャピタルからの出資|人材や経営ノウハウも

ビジネスの成長を加速させたい場合、成長性が見込めるビジネスでは、個人投資家(エンジェル投資家)やベンチャーキャピタル(VC)からの出資も選択肢のひとつとなります。

ベンチャーキャピタルとは、将来的な成長が期待されるスタートアップ企業や新興事業に対して出資し、株式を取得する投資会社や投資ファンドのことです。個人投資家やベンチャーキャピタルから出資を受けると、次のようなメリットがあります。

- 返済義務のない資金調達ができる

- 実績がなくても成長性を評価してもらえる

- 経営ノウハウや人材などを提供してもらえる

- 企業価値や信用力の向上

- 大規模な資金調達の可能性もある

個人投資家やベンチャーキャピタルからの出資は、起業や開業時の資金調達のなかでも、将来性があるビジネスモデルや拡大性の高い事業に有効な手段です。資金の提供に加え、経験豊富な投資家から経営アドバイスや業界ネットワーク、人材紹介などのサポートを受けられるメリットがあります。

一方、デメリットとして「経営の一部に口を出される」「期待に応えられない場合、追加資金調達が難しくなる」「出資元との意見が合わず経営方針の調整に時間がかかる」といったことがあるため、出資条件や出資元との信頼関係について事前に十分な確認や合意が必要です。

累計8万人が利用!質問に答えるだけで「事業計画書・数値計画書」が完成

⇒事業計画書作成ツールを無料で利用してみる

- 日本政策金融公庫の創業計画書も作成でき、融資申請に利用できる。

- 業種別にあなたの事業計画の安全率を判定

- ブラウザに一時保存可能。すべて無料!

起業資金調達の方法③|クラウドファンディングやコンテスト

起業や開業にかかる資金調達において、最近注目されているのが「クラウドファンディング」や「ビジネスコンテスト」の活用です。資金調達と同時に、事業のPRやフィードバック獲得にもつながる手段として、取り入れる起業家も増えています。

クラウドファンディング|誰でも挑戦しやすく宣伝効果もある

クラウドファンディングは、インターネット上で多数の支援者から少額ずつ資金を募る方法で、起業資金調達の新しいスタイルとして注目を集めています。代表的なプラットフォームには、次のようなものがあります。

クラウドファンディングで起業資金を調達するメリットは、次の通りです。

- 返済不要で資金調達できる

- 出資のように経営権の分散がない

- アイディア段階でも資金調達が可能

- 宣伝効果や認知拡大につながる

- 支援者の反応を見て事業内容を磨ける

クラウドファンディングは返済や担保が不要なため、失敗時のリスクが低く、何度でも挑戦できるのが大きな魅力です。誰でも簡単にプロジェクトを立ち上げられ、資金調達のほかに、製品やサービスの市場性をテストしたり、ブランド認知を高めたりする効果も期待できるでしょう。

プロジェクトに共感した支援者とのネットワークも作りやすく、将来的な顧客やファン獲得にもつながります。ただし、資金調達を成功させるためには、説得力のあるプロジェクト企画の立案や、魅力的かつ適正なリターン設計が欠かせません。ターゲット層の明確化、訴求力のあるビジュアル、プロモーション計画の策定(SNS活用など)といった事前準備を十分に行うことが重要です。

なお、最近では資金提供の対価として株式を付与する「投資型クラウドファンディング」という仕組みもあります。この場合は、支援者が投資家となって会社の株主になるため、起業資金調達の方法②のエンジェルやベンチャーキャピタルからの出資と同様に資金調達後の経営への影響も考慮する必要があります。

ビジネスコンテスト|入賞して賞金を獲得

ビジネスコンテストは、起業アイディアやビジネスモデルをプレゼンし、審査員の評価によって賞金や支援を得るチャンスがある資金調達手段のひとつです。入賞すれば数十万~数百万円規模の資金を獲得できるほか、メディアや投資家からの注目を集められます。

学生・社会人・起業家志望者など幅広い層を対象にし、自治体や大学、企業が主催する地域密着型のものも多数開催されています。ビジネスコンテストに参加することで、資金調達以外にも、次のようなメリットが得られるでしょう。

- ビジネスアイディアや客観的評価を得られる

- 出資者や協業者とつながれる可能性がある

- 自社や事業アイディアのPR効果

- プレゼン力向上の機会になる

コンテストで資金を調達するには、魅力的なプレゼンテーションや事業計画の精度が必要です。差別化できる強みや、独自性を明確に打ち出すことで、成功率が高まるでしょう。

そのほかの起業資金調達方法

起業や開業の資金調達には、融資や補助金、クラウドファンディング以外にもさまざまな選択肢があります。自己資金の活用や資産の現金化、M&Aなど、起業の状況や目的に応じた資金調達手段を選ぶことが大切です。

ここでは、以下のようなさまざまな起業資金調達方法について解説します。

- 自己資金

- 資産の現金化(アセットファイナンス)

- 社員持株会や他企業からの出資

- ファクタリング(売掛債権)

- M&A・事業譲渡

自己資金|返済が不要でもっとも自由度が高い

自己資金は自分で出資できる資産で、誰にも返す必要がなく、もっとも自由度が高い資金調達方法といえます。広い意味でいうと家族や親族からの資金提供についてはここに含まれるケースもあります。自己資金のメリットとデメリットは次の通りです。

| メリット | デメリット |

|---|---|

| ・返済や金利負担がない ・経営に干渉されない ・オープンや事業開始のスケジュールが調整しやすい ・自己資金が多いと融資審査で有利 |

・自己資金だけで必要な開業資金を調達するのがむずかしい ・資金を貯めるのに時間がかかる ・ライフイベントやプライベートに資金を回せなくなる可能性がある |

外部からの借入や出資を受けないため、返済義務や経営干渉がなく、自分の思い通りに事業を進められます。資金調達の理想形ともいえる自己資金ですが、十分な資金を貯めるのには時間がかかり、計画的な貯蓄が必要です。

すべて自己資金でまかなうのではなく、ほかの資金調達方法と組み合わせることで、よりスムーズに事業をスタートできるでしょう。自己資金が多いと、信頼性の高い事業者として評価されやすいこともポイントです。

資産の現金化(アセットファイナンス)|不動産や証券を現金化

資金の現金化、いわゆる「アセットファイナンス」は、不動産や有価証券などの資産を売却・担保にして現金を調達する方法です。次のようなメリット、デメリットがあります。

| メリット | デメリット |

|---|---|

| ・負債を増やさずに資金調達できる ・迅速に資金調達できる ・資産価値重視で、会社の信用力は問われにくい ・資産売却型の場合、返済義務がない |

・返済できない場合は、担保にした資産を失う可能性がある ・手数料や利息が高い場合がある ・調達できる金額は資産価値次第 |

急にまとまった資金が必要になったときや、ほかの資金調達方法が使えないときに有効な方法です。ただ、資産を手放すことで将来的に思わぬ損失をこうむる可能性や、納税義務が発生することがあること、資産の価格変動リスクには注意が必要です。

社員持株会や他企業からの出資|事業提携の強化や従業員の資産形成に

「社員持株会」や「他企業からの出資」は、企業や開業の資金を調達する方法のなかでも、中長期的な視点で活用されることが多い手段です。社員持株会のメリットとデメリットは次の通り。

| メリット | デメリット |

|---|---|

| ・従業員の資産形成が可能 ・会社の成長や業績向上への意識が高まる ・敵対的買収のリスクをおさえられる |

・業績悪化や倒産時に大きな損失を生むリスクがある ・持株会名義での保有では株主優待が受けられない ・配当金の支払い負担が増す |

また、他企業から出資してもらうメリットやデメリットには、次のようなものがあります。

| メリット | デメリット |

|---|---|

| ・返済義務がない ・資金用途の自由度が高い ・出資元企業から経営ノウハウや技術などの支援を受けられる可能性がある |

・経営への関与が発生し、自由度が低下する可能性がある ・成長した場合、出資元にリターンを渡す必要がある ・出資元との関係が悪化すると経営が不安定になることも |

社員持株会を導入することで、従業員が会社の株式を保有し、資産形成の機会になります。また、会社の成長に対する意欲や責任感が高まる効果も、期待できるでしょう。

他企業からの出資を受けることで、資金確保と同時に事業提携や販路拡大などのサポートの獲得が可能に。ただ、出資比率や経営関与の度合いについては、事前の合意が重要です。

起業や開業時の資金調達をスムーズにするコツと注意点

起業や開業時の資金調達を成功させるには、ただ資金を集めるだけでは不十分といえます。ここでは、企業や開業時の資金調達をスムーズにするコツを注意点について解説。計画性や調達方法の選択、専門家の支援など重要な要素をおさえて、失敗のリスクを減らしましょう。

資金調達をスムーズにするコツと注意点は次の通りです。

- 綿密な事業計画で信頼性を高めて審査を有利にする

- 十分な実績やネットワークをつくり、それを活かした計画にする

- 基本は自己資金を準備して必要な調達額を明確にする

- 自己資金ゼロなら返済シミュレーションをしっかりする

- 資金調達方法ごとの特徴をおさえて自分に合った方法を選ぶ

- 補助金や融資の申請について専門家のサポートを活用する

綿密な事業計画で信頼性を高めて審査を有利にする

起業や開業時の資金調達で重要視されるのが、綿密な事業計画です。事業計画書は、金融機関や投資家に対して「事業の実現可能性」や「経営者の本気度・信頼性」を示す重要な資料といえます。

事業計画が綿密かつ現実的であれば、資金提供側は安心して融資や出資を検討できるでしょう。次の点を意識することで、より綿密で熱意が伝わる事業計画書を作成できます。

- 目的やビジョンを明確にする

- 短期・中期・長期の目標設定

- 市場調査と競合分析をする

- 根拠のある数値計画を立てる

- 資金調達・資金繰りの計画を明記する

- リスク評価と対策を盛り込む

綿密な事業計画は、実現可能性と信頼性を高め、資金調達や経営の安定に直結するものです。事業が軌道に乗るまでの計画を具体的に示し、融資や出資の審査をスムーズに進められるようにしましょう。

こちらの記事も参考にしてください。

起業時に使える創業融資とは?審査ポイントなどを専門家が徹底解説 | 起業・会社設立ならドリームゲート

十分な実績やネットワークをつくり、それを活かした計画にする

資金調達では、融資、補助金、投資など手法にかかわらず、事業の実績や経営者自身の経験が重要視されます。起業前に十分な実務経験を積んだり、資格を取得したりすることで、専門性や信頼性が高まり、審査が有利になります。

また、事業に関連する人脈やビジネスパートナーとのネットワークを構築しておくことで、計画の実現性も高まります。自身の強みや資格、ネットワークを具体的に盛り込んだ事業計画にすることで、説得力を持って資金提供者にアピールできるでしょう。

こちらの記事も参考にしてください。

【開業準備リスト】を個人事業主と会社設立に分けて完全解説 | 起業・会社設立ならドリームゲート

基本は自己資金を準備して必要な調達額を明確にする

資金調達の基本は、まず自己資金をどの程度準備できるかを明確にすることです。企業や開業の資金調達において、自己資金が一定額あれば、外部資金の審査が有利になる傾向があります。自己資金は事業に対する本気度や責任感の証としても見られ、金融機関も安心して融資しやすくなるでしょう。

自己資金の目安としては、開業資金総額の3~5割程度準備するのが一般的です。

総投資額の3分の1を目安に、自己資金の貯蓄を始めましょう。創業に向けてコツコツ貯めていること自体が、創業準備の表れとなります。

引用元:日本政策金融公庫|創業の手引+|11ページ(最終閲覧日2025年5月15日)

自己資金と外部資金のバランスを具体的に数値化し、どのくらいの資金を外部から調達する必要があるのか明確にしましょう。無理のない資金計画で、事業開始後の運営にも余裕が生まれやすくなります。

自己資金ゼロなら返済シミュレーションをしっかりする

自己資金ゼロで起業する場合、資金調達は慎重に進める必要があります。借入のみで事業をスタートさせる場合、返済負担が重くなり、資金繰りが厳しくなるリスクが高まります。現実に即した返済シミュレーションをしっかりすることで、信用低下や倒産の危険性を減らしましょう。

- 事業計画の作成と利益予測

- 実際に利用する融資制度の検討

- 利息や総返済額の把握

- シミュレーションツール(日本政策金融公庫など)の活用

- シミュレーションでの毎月の返済額が予想利益や資金繰りに合っているか確認

- 措置期間の活用も検討

上記のような観点で、返済シミュレーションを行い、無理のない返済計画を立てることが重要です。

資金調達方法ごとの特徴をおさえて自分に合った方法を選ぶ

起業や開業にかかる資金調達にはさまざまな方法がありますが、どれが自分に合っているか検討することが重要です。融資や補助金、クラウドファンディング、出資など、それぞれの資金調達手段には次のような違いがあります。

- 審査基準

- 資金の使い方

- 返済義務

- 必要書類

- 経営方針への影響

- 資金調達にかかる時間

- 資金調達に付随するメリット

たとえば、安定した収益が得られる可能性の高い業種には融資が向いており、新規性の高い事業にはベンチャーキャピタルや投資家からの出資が効果的です。なるべくリスクをおさえたい場合は、クラウドファンディングを使うのも手でしょう。

自分のビジネスモデルや状況に応じて、最適な資金調達方法を選ぶことが大切です。

補助金や融資の申請について専門家のサポートを活用する

補助金や融資を申請する際には、書類作成や手続きが煩雑になることが多く、専門家のサポートを活用することで成功率を上げられます。専門家へのサポートを依頼することで、具体的に次のようなメリットがあります。

- 審査で重視されるポイントや精度動向に詳しく、採択・審査通過の可能性が高まる

- 多数ある補助金・融資制度から自社に合ったものを選べる

- 複雑な申請書類の作成や行政機関とのやりとりの負担を軽減できる

- 法令や手続き面のミスや不備を防げる

- 認定支援機関を活用すると優遇措置を受けられる場合も

特に補助金は採択率が低い傾向にあり、事業の独自性や成長性を的確にアピールする必要があります。専門的な視点を取り入れることで申請や準備の負担を軽減して、資金調達の成功率を上げましょう。

DREAM GATEでは、起業や経営について相談できる専門家が豊富に在籍しています。自社に合った専門家からサポートを受けることで、よりスムーズに融資や補助金の手続きが可能。ぜひ活用してみてはいかがでしょうか。

起業や開業時の資金調達についてよくある質問

起業や開業の資金調達に関して、多くの不安や疑問を抱えている方もいるでしょう。ここでは、よくある質問を取り上げ、資金調達を検討するうえで知っておきたいポイントについてわかりやすく解説します。

自己資金がなくても融資は受けられる?

自己資金がゼロでも、起業や開業の資金調達ができる可能性がないとはいえません。たとえば、日本政策金融公庫の「新規開業資金」などは、自己資金についての上限がなく、誰でも利用できるよう設計されています。

ただ、経験が不足していたり、資金の使い道や収支の見通しが不明確な場合は、審査で不利になる場合もあるでしょう。事業計画書を丁寧に作成し、将来の返済可能性や成長戦略を示すことが重要です。

法人格がなくても資金調達できる?

法人格がない、つまり個人事業主でも起業や開業用の資金調達は十分可能です。法人登記していなくても、金融機関や日本政策金融公庫では、開業予定者に向けた融資制度を利用できます。

個人事業主も、企業と同じように金融機関から事業資金の融資を受けることができます。

引用元:三井住友銀行|個人事業主向けの融資制度・補助金制度などをご紹介!

カードローンによる事業資金の借り入れについても解説(最終閲覧日2025年5月15日)

また、クラウドファンディングや補助金なども、法人格の有無より事業内容の魅力や計画の具体性が重視されます。開業届を提出していることや、明確な事業構想があれば、個人でも問題なく資金調達が可能です。

借金があっても資金調達できる?

借金があっても、資金調達が不可能になるとは限りません。返済状況や信用情報の内容が重要で、延滞や金融事故がなければ、融資の審査を通過する可能性があります。

「廃業歴等があり、創業に再チャレンジする方」は、前事業に係る債務を返済するために必要な資金もお使いいただくことができ、運転資金は15年以内(うち据置期間5年以内)までご利用いただけます。

引用元:日本政策金融公庫|新規開業・スタートアップ支援資金(最終閲覧日2025年5月15日)

ただ、消費者金融やカードローンなど使途が自由な借金や、返済の遅延・滞納がある場合は、返済能力の信用性が低くなり、審査が厳しくなります。借金の種類や借入残高を整理し、しっかりとした返済計画を立てたうえで資金調達することが重要です。

創業後でも資金調達はできる?

創業後でも、起業や開業にかかる資金調達を活用できる場合があります。創業後1~2年の業者を対象にしている制度もあり、創業当初の実績をもとに具体的な売上計画や成長性を示すことで、審査を通過する可能性が高まります。

日本政策金融公庫の「新規開業資金」の対象者は、「新たに事業を始める方または事業開始後おおむね7年以内の方」とされており、運転資金の補填や新規設備の導入資金など、状況に応じた資金調達が可能です。

ただ、すでにほかの金融機関から借入がある場合や、事業の実績・計画内容によっては審査が厳しくなる場合もあることも覚えておきましょう。

DREAM GATEの事業計画書サポートツールで資金調達をスムーズに

本記事では、起業や開業の際の資金調達の方法について解説しました。起業や開業で活用できる資金調達の方法は公的なものから、民間の金融機関、クラウドファンディングなどさまざまです。

準備や申請手続きは煩雑になることが多いため、不安がある方は専門家のサポートを受けるのもおすすめです。

資金調達をスムーズに進めるためには、しっかりした事業計画書を作成することが必須です。DREAM GATEでは事業計画書サポートツールを導入。業種ごとのテンプレートを豊富に用意し、質問に答えるだけで簡単に事業計画書を作れます。

ぜひ活用して、起業や開業に必要な資金を調達し、事業を軌道に載せましょう。

プロフィールを見る>>

執筆者プロフィール:ドリームゲート事務局

著書:「マネして完成! 事業計画書 ~10業種36の事例で事業計画のまとめ方がよくわかる」ドリームドリームゲートは経済産業省の後援を受けて2003年4月に発足した日本最大級の起業支援プラットフォームです。

運営:株式会社プロジェクトニッポン

Facebook | X(旧:Twitter)