はじめまして、私ども宮川公認会計士事務所は、福岡に拠点を置き、全国のEC、ネットショップ事業者の方々に対してEC専門税理士ドットコムという専門の会計・税務支援サービスを提供しております。

最近では、新型コロナウイルス感染に伴うステイ・ホームの流れの中、オンラインショッピングのニーズの高まりを受け、EC、ネットショップでのビジネスチャンスが広がっており、今後、EC、ネットショップの開業にチャレンジする方も多くなるのではないでしょうか。

EC、ネットショップを開業する事業者の方が、開業後に悩むものの一つが、記帳や確定申告といった経理関係の作業です。今回のコラムでは、EC、ネットショップ事業を考えていて、経理に馴染みのない方々に向け、平易な言葉で概略を説明したいと思います。

- 目次 -

記帳から決算・申告までの流れ

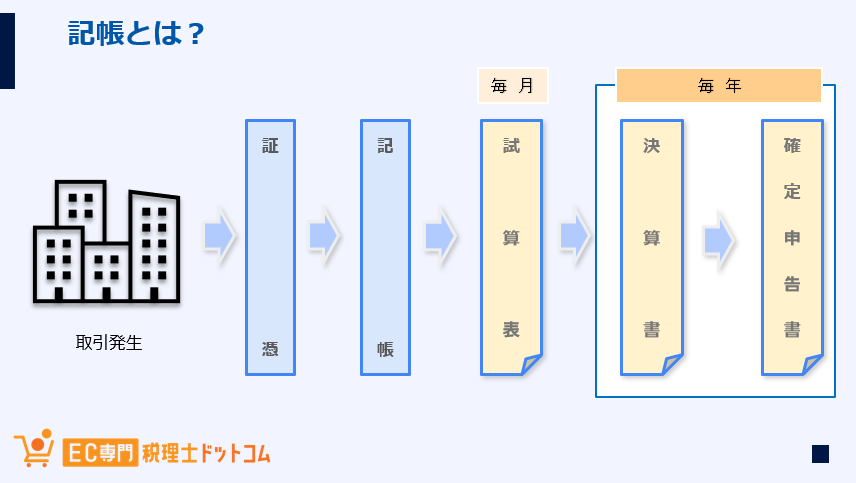

モノやサービスを購入すると、請求書や領収書を受け取ったりします。逆に販売する場合には、自身が顧客にこれらの書類を発行することになります。

これらの証票を元に、帳簿に日々の取引内容を記入していくことを記帳と言います。

記帳した結果を月次など一定期間で集計したものが試算表と呼ばれ、一年間に集計したものが、いわゆる「決算書」となります。

個人、法人ともに、この決算書をもとに、確定申告書を作成して税務署に提出します。

記帳、試算表、決算書など、別々の書類を複数作成しなければならないイメージを抱かれるかもしれません。ただ、実はクラウド会計ソフトなどを活用すると、証憑(契約書や納品書など取引の書類)を取り込めば、比較的スムーズに時間をかけずに作成できます。

累計8万人が利用!質問に答えるだけで「事業計画書・数値計画書」が完成

⇒事業計画書作成ツールを無料で利用してみる

- 日本政策金融公庫の創業計画書も作成でき、融資申請に利用できる。

- 業種別にあなたの事業計画の安全率を判定

- ブラウザに一時保存可能。すべて無料!

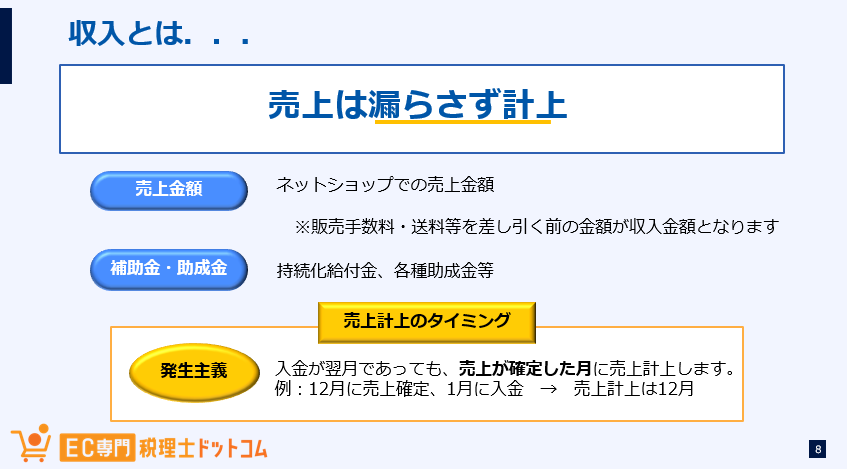

収入の計上方法

決算書において、所得計算するには、売上金額(収入)から、売上原価・経費といった費用を差し引いて計算します。

その中でも、EC、ネットショップの売上を漏らさずに把握することが重要です。ネットショップ販売であれば、Amazon、Yahooや楽天など複数のモールで販売していれば当然ながらすべてを漏らさずに計上する必要があります。

あくまで実際に販売した金額であり、販売手数料や送料等を差し引く前の金額であるので注意してください。

また、新型コロナウイルス対策などで、事業に関係して補助金・助成金を受給している場合には、雑収入等として計上する場合がありますので注意ください。

EC、ネットショップでは、売上が確定するタイミングと入金のタイミングがずれることがあります。原則として、会計上は、売上確定した時点で売上金額を計上することになります。

例えば、12月に売上が確定して、1月に入金があった場合であっても、原則としてこの場合は12月の売上として処理しますので注意してください。

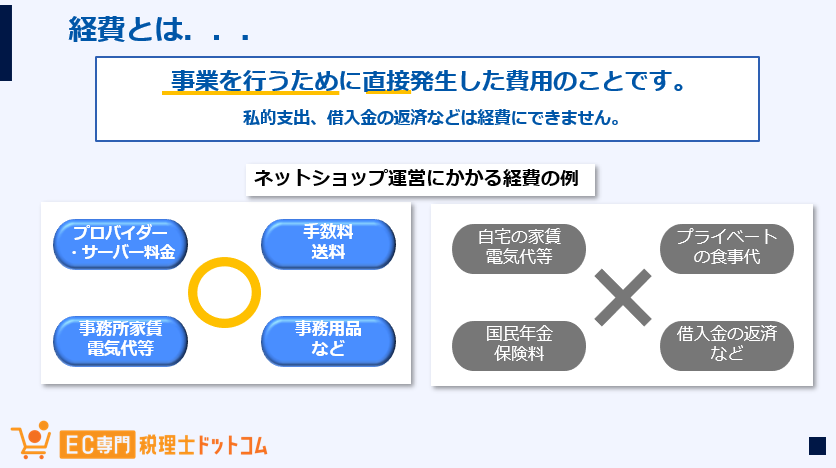

経費の計上とは

続いて経費のお話です。所得の金額を算定するにあたっては、上記の収入金額から、売上原価や必要経費を控除します。

必要経費を多く計上すると、税金の対象となる所得が小さくなるので、税額は少なくて済みます。

ここで重要なことは、どのような支出が必要経費として計上されるかということです。

簡単に言うと、必要経費として計上できるのは、「事業を行うために直接発生した費用」のことを言います。

EC、ネットショップの運営を考えた場合、次のようなものが必要経費として挙げられることが多いです。

- プロバイダー料金やサーバー料金などのインターネット関連費用

- モールに支払う手数料・送料等

- 事業で使う事業所の家賃、電気代など

- 事業で使う事務用品などの消耗品費

売上のために必要な接待交際費、宣伝広告費なども事業に直接必要なものであれば必要経費となります。

自宅兼事務所の家賃・水光熱費など、プライベート分と事業分が混在しているものについては、按分という方法をとります。

累計8万人が利用!質問に答えるだけで「事業計画書・数値計画書」が完成

⇒事業計画書作成ツールを無料で利用してみる

- 日本政策金融公庫の創業計画書も作成でき、融資申請に利用できる。

- 業種別にあなたの事業計画の安全率を判定

- ブラウザに一時保存可能。すべて無料!

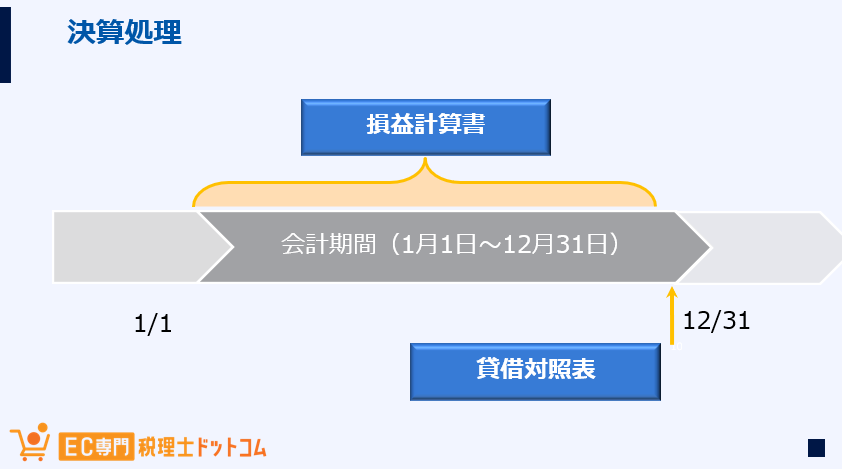

決算処理とは

個人事業の場合、会計期間はその年の1月1日から12月31日となります。(法人の場合は、任意に決算期を指定できます。)

会計期間末となる12月31日に、その会計期間を締める決算処理を行うことになります。

決算整理では、年をまたぐ売上、費用などを当年分と翌年以降の分に振り分ける処理などを通じて、決算書に計上する各金額を確定します。在庫の棚卸などがこの決算処理の例となります。

これにより、損益計算書に年間の売上や利益が適切に表示され、年末の財政状態が貸借対照表に反映されることになります。

事業とプライベートを分ける家事按分

また、個人事業の決算処理で行う作業の一つに家事按分があります。

家事按分とは、読んだ文字のとおり、家計の分のお金の支払いと事業の分のお金の支払いを分別することです。つまり、プライベートでの支出とビジネスで支出した費用を按分し、事業で使った分を必要経費として計上することです。

例えば、自宅を利用して事業をされている方もいらっしゃるかと思います。自宅兼事務所の場合、生活に使う分と事業に使う分である経費が混在している状態となります。

事業で使った分については、使用面積や使用時間などの合理的な基準によって、経費として計上することが可能です。

固定資産に関連する費用を計上する減価償却

決算処理でもう一つ重要な処理に減価償却という概念があります。

取得価格が10万円以上で、使用可能期間が1年以上、時間がたつと価値が段々減少するものが、いわゆる減価償却資産となります。

減価償却資産は、使用している期間、長期に渡って収益を生み出しますので、購入した年に一度に全額を償却するのではなく、耐用年数に按分して計上することになります。

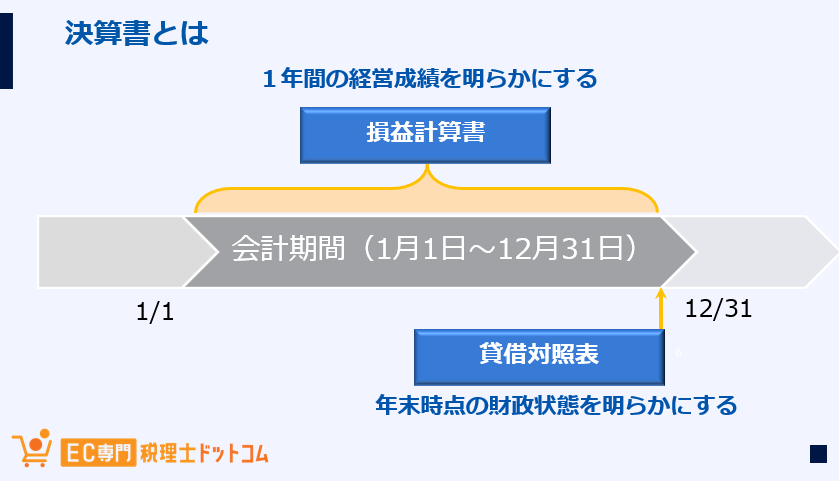

決算書

決算書とは、様々な書類で構成されますが、中でも重要なものが、損益計算書と貸借対照表です。

損益計算書

損益計算書とは、1年間の事業の儲けを明らかにする書類で、売上、経費、利益の額などが記載されます。

損益計算書からは、「費用を何に使って(費用)」「どれだけ売上が上がり(売上)」「どれくらい儲かったのか(利益)」を読み取ることができます。

英語でProfit and Loss Statementと呼ばれるため、P/L(ピー・エル)と略されることもあります。

貸借対照表

貸借対照表とは、年末時点の財政状態を明らかにする書類で、預金、売掛金、在庫、借入金の額などが記載されます。

貸借対照表では、資産と負債の金額が表示されているため、どのくらいの資金を調達し、調達した資金をどのように運用しているかも読み取ることができます。

英語で、Balance sheetと呼ばれるため、B/S(ビー・エス)と呼ばれることもあります。

特典のある青色申告制度とは

事業者にとって、税金面で優遇されるお得な青色申告制度と呼ばれるものがあります。

この制度を利用するには、税務署に「所得税の青色申告承認申請書」を提出しなければなりません。

さらに、帳簿を複式簿記で、上述した損益計算書と貸借対照表を作成し、法定期限内に申告書を提出しなければなりません。複式簿記とは、借方・貸方といった本格的な簿記の知識を利用した帳簿のことを言います。

これらの義務を果たせば、最高55万円の青色申告特別控除を受けることができます。その他にも、赤字になった場合に赤字額を翌年以降に繰り越すことができたり、売掛金の残高に対して貸倒引当金の設定ができたりします。

【青色申告の主な特典】

- 青色申告特別控除

- 青色事業専従者給与額の必要経費算入

- 貸倒引当金の必要経費算入

- 純損失の繰越し及び繰戻し など

以上、EC、ネットショップ向けの記帳と申告について概略を説明いたしました。これを機に、EC事業の皆様にとって、記帳や確定申告について理解を深めていただくきっかけとなれば幸甚です。

なお、2021年12月に開催したAmazon様、マネーフォワード様と当事務所によるEC、ネットショップ事業者向けの共催セミナーについて、大変好評いただいたことを受けて、2022年1月18日(火)14時~に追加開催をすることになりました。セミナー開催の詳細については、下記のホームページ内で告知いたします。ぜひご参加ください。

EC専門税理士ドットコム

https://ec-fukuoka.com/

執筆者プロフィール:

ドリームゲートアドバイザー 宮川 英之

福岡県を中心に、丁寧かつスピーディな対応で若手経営者らをサポート。創業時の不安は実績豊富な宮川さんにご相談を!

この著者の記事を見る

- 2021年12月14日 今さら聞けない、EC・ネットショップ運営の「記帳と確定申告」

- 2019年4月15日 創業時の資金調達で検討すべき5項目