執筆者:

執筆者:

世界では多くのスタートアップがそれぞれの立場で新しい世界を創造しようと毎日走り続けています。それらスタートアップが目指す1つの目標が「イグジット」です。イグジットとは、一般的にはゴールと捉えがちですが、起業家にとってイグジットはある意味スタートという意味も含みます。

今回は、自ら事業を立ち上げ、新しい市場を開拓しようと志しを持つ方に向けて、イグジットについての説明や事例紹介、スタートアップの事業計画作成についてのヒントなどをお話ししながら、なぜスタートアップにとってイグジットがスタートといえるのか説明していきたいと思います。

- 目次 -

スタートアップの理想的なゴールはイグジットなのか?

イグジット(EXIT)とは、そもそも出口を意味する言葉です。何かのビジネスを立ち上げたり、大学の研究開発を事業化して起業する場合などにおいても、何を目的とし、何を目指すのかという点は事業を立ち上げて運営していく上でもとても重要になります。まずはスタートアップとは何かについてイグジットという観点を踏まえた上で説明していきます。

そもそもスタートアップの定義とは?ベンチャーとの違いを解説

スタートアップ企業とは、新しい市場を作り出すために短期間で急成長を狙うビジネスモデルで事業展開する会社のことを表します。

多額の資金を集め、先進的な事業を短期間で実現するやり方を取るため、市場の可能性を判断する洞察力や市場を一気に独占するスピード感などが経営者に求められます。

スタートアップという言葉は、日本においてよくベンチャーと同じ意味で使われることも多いですが、ベンチャー企業とは和製英語であり、一般的に中長期目線で利益をあげようと経営する若い企業のことを指します。その点、スタートアップ企業とは、画期的なアイデアによって、社会に対してイノベーションを起こす企業を指します。

イグジット(EXIT)を目指す理由

多くの起業家が目指すイグジットとは、出資者(ベンチャーキャピタルやエンジェル投資家、創業/経営メンバーなど)が利益を得ることを表します。つまり、スタートアップ企業の起業家は出資者に対して金銭的リターンを出す必要があります。

それは、価値がついていない株式に対して価値を決め(値付けする)、株式の売買を行うことによって投資家は利益を得るということです。このように、イグジットを目指すのは、自分の会社に出資をしてくれた人(株主)に対して、大きな恩返しをするためといった目的があります。

出資側(VC・投資家)から見たスタートアップ

ベンチャーキャピタル(VC)とは、事業会社や個人投資家からお金を集めてスタートアップに投資する会社のことです。VCは成長しそうなスタートアップを探して投資し、EXITでリターンを得ることを事業として展開しています。

ここで重要なのが、ベンチャーキャピタルはあくまでも「金銭的なリターンを得るためにスタートアップ投資を行っている」という点です。もちろん起業家が持つビジョンや世界観は重要ですが、投資家はリターンを得ることができる事業なのかどうかという点を重要視します。

スタートアップの行く末は2パターン

スタートアップは成長していくとイグジットするかしないかというパターンに分かれます。イグジットした場合、新たに得た資金を元に、また違う社会解決を目指した会社や市場開拓を目指すスタートアップを立ち上げたり、買収先の企業で働いたりします。イグジットできなかった場合、そのまま撤退もしくは普通の中小企業として経営を続けていくことになります。

累計8万人が利用!質問に答えるだけで「事業計画書・数値計画書」が完成

⇒事業計画書作成ツールを無料で利用してみる

- 日本政策金融公庫の創業計画書も作成でき、融資申請に利用できる。

- 業種別にあなたの事業計画の安全率を判定

- ブラウザに一時保存可能。すべて無料!

イグジット(Exit)の種類は3種類ある

企業がイグジットする種類には、3種類あります。IPO(株式上場)やM&Aなどは耳にしたことはありますでしょうか。ここではイグジットの各種類におけるメリット・デメリットなどをまとめながら、各イグジットの特徴について説明していきます

イグジットの種類① M&A、バイアウト

市場には公開できない株式でも、欲しい人や会社がいれば、値付けをして取引することが可能です。株式市場に上場していなくても、自分の会社に魅力があれば他社などに会社を売り、その会社の企業価値に値するお金を得ることができるということです。その仕組みを利用して行われているのが、M&Aやバイアウトです。

M&Aとは、一般的に企業が事業の多角化するために行うことが多く、買収や合併を意味するものです。バイアウトとは、買収を意味するものであり、株式の過半数以上を買収することで企業の経営権を得ることを表しています。経営悪化時に経営者が既存株主から株の買取を行い、経営権を取り戻すために使われたり、他社による企業買収などもこれにあたります。

M&A、バイアウトのメリット3つ

・事業継承がしやすい。

バイアウトによって、従業員に株式を譲渡して経営権を引き継ぐことなど継承者に対して株式を譲渡することで事業継承をすることができます。

・短期間でイグジットすることができる。

M&Aやバイアウトは案件にもよるが、基本的に3~4ヶ月程度の準備期間があれば売却することが可能であり、すぐ現金化することができるという点にメリットがあります。

・無形資産や事業の将来性などの企業価値も評価対象になる。

M&Aをする時には、企業価値評価を企業が持っている資産と今後将来にかけて稼ぐ利益を元に算出します。売却時点での実績がよければ、企業価値評価も高くなり、その分高く利益を得ることができます。

M&A、バイアウトのデメリット2つ

・経営理念や運営方針の決定権、会社の経営権、事業そのものを譲渡してしまう。

買収される企業の経営者はM&Aやバイアウトによって、一新されることがあります。そのため、経営方針の大幅な方向転換や事業コンセプトが変わったりなど大規模な変化によって社内体制の崩壊や事業の収益悪化がより加速する状況などが生まれる可能性があります。

また、買収されたとしても経営陣はそのままという場合もありますが、買収や合併によって自分たちがこれまで持っていた経営権よりも行使できる権限は小さくなります。

・IPOと比べてイグジットの利益額が低い

IPOに関しては市場公開後も、株価上昇に伴い、利益を得ることができますが、M&Aについては株式を売り切ってしまうことが多いため、特別な契約を結んでいない限り企業価値向上による利益はありません。

イグジットの種類② IPO

東証一部やNASDAQなどの株式市場に株を一般公開し、証券取引所で株主を探せるようになるのが上場(IPO)です。IPOすると、企業の信頼価値は上がり、優秀な人材を登用しやすくなったり、企業をより大規模な組織にすることができます。

IPOのメリット2つ

・知名度が上がり、経営者が経営権を持ったまま事業を運営できる。

IPOし、一般公開された企業には信用がつきます。その結果、さらなる事業拡大をするためにより優秀な人材を登用できるようになり、取引先からの見られ方も大きく変わります。また、M&Aとは違い自社株を経営者自身が保有した状態のまま上場することができるため、経営者が経営権を持ったまま事業を運営することができます。

・大規模な資金調達をすることができる。

IPOすることによって、株式市場に自社株が一般公開され、幅広い投資家から資金を募ることができます。時価発行増資や新株予約券、新株予約権付社債等の増資方法をうまく利用することによって、大規模な資金調達をすることができます。

IPOのデメリット2つ

・IPOの監査にパスするまでに、多大な費用や時間がかかる。

IPOの監査をパスするまでに、証券会社・監査法人等の選定を行ったり、社内管理体制の整備、資本政策の検討、申請書類の作成、上場審査への対応など様々な対策を行う必要があり、その準備には2年半から3年かかります。

・企業価値が一定の基準でないと上場できない。

IPOする前には、対象企業に対して「上場審査」が行われます。その審査の種類は、2種類あり、1つは主幹事証券会社の引受審査部門による「引受審査」、もう1つは各取引所による「公開審査」です。これらの審査において、「形式基準」と「実質基準」と呼ばれる2つの基準をクリアする必要があります。詳しい内容は以下を参照してみてください。

各市場の上場審査基準|日本取引所グループ

https://www.jpx.co.jp/equities/listing-on-tse/new/basic/01.html

イグジットの種類③ MBO

MBOとは、Management Buyoutの略でありバイアウト手法で、経営陣が自社株式を株主から買収することで、オーナー経営者として独立することを表します。経営が悪化した上場企業が株主から株式を買取、経営権を取り戻すことによって経営改善を図ろうとする時や事業譲渡、事業承継する時などに使われるやり方です。

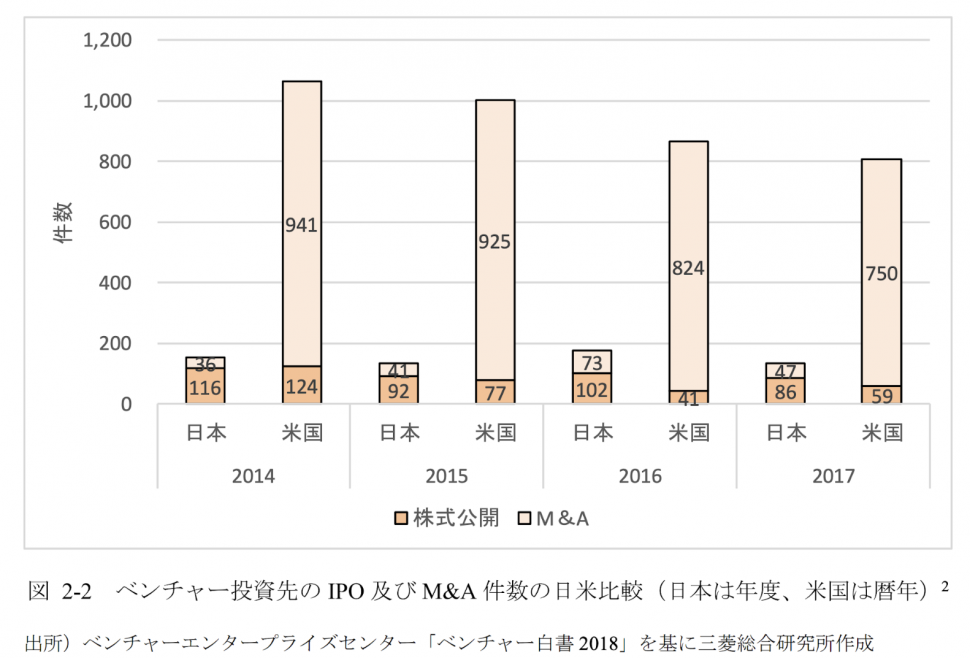

日本とアメリカのEXIT割合(IPO/M&A)

今日、日本とアメリカで行われているIPOとM&Aはどのような差があるのかを確認してみましょう。以下の図は、2014年から2017年に行われたベンチャー投資先の各国のIPO/M&Aの件数比です。

アメリカにおいては圧倒的にM&Aの件数が多く、日本においてはIPOが多いことがわかります。アメリカの株式市場(NASDAQやニューヨーク証券取引所)は上場審査の基準が日本の証券取引所よりも高く、IPOが難しいため、日本に比べるとIPOの件数が少なくなっています。

ただ、日本においてもM&Aの件数は上昇傾向にあります。今後は国内大企業によるM&Aも一般的になり、米国同様M&Aの割合が高くなっていくことが予想されます。

ベンチャー投資先の IPO 及び M&A 件数の日米比較(日本は年度、米国は暦年)

三菱総合研究所 平成30年度産業経済研究委託事業報告書より転載

https://www.meti.go.jp/meti_lib/report/H30FY/000123.pdf

スタートアップのEXIT事例

次は大企業同士の事業譲渡事例から、国内事業会社の海外スタートアップ買収事例までいくつかの事例など、国内や世界のおけるEXITの事例をご紹介していきます。

ソフトバンクによるLINEモバイル買収

ソフトバンクは2018年、LINE子会社であるLINEモバイル株式会社と資本提携を行いました。これは、LINEのブランドを利用し新規ユーザーを囲い込むためにソフトバンクが戦略的買収を行った事例です。

‘’ソフトバンク|2018プレスリリースより

LINEモバイル株式会社とソフトバンク株式会社は、LINEモバイルが運営するMVNO(仮想移動体通信事業者)事業「LINEモバイル」のさらなる成長を目的とする戦略的提携を進めることについて、本日基本合意しました,,

このように大手の事業会社は自社とシナジーある分野の企業を買収することによって、より自社のサービス拡充を図ります。

村田製作所によるヴァイオス・メディカル(アメリカ)買収

村田製作所は、2017年9月にアメリカのヴァイオスメディカル社を買収しました。この買収は、村田製作所が近年ヘルスケア・メディカル分野に対して注力していることが背景にあり、ヴァイオス・メディカル社が開発するチェストセンサとモニタリングするためのソフトウェア、クラウドサービス等を利用した新しいビジネス点展開を仕掛けるための戦略的買収を行った事例になります。

レノボ(中国)によるIBM(アメリカ)・NEC・富士通のパソコン部門買収

1984年に設立されたレノボが2004年にIBMのPC部門の買収を行い、中国国内でしか知られなかったレノボのブランドを大きく世界に示した事例です。この結果、レノボはPC市場において世界第3位の市場シェアを誇るまでに成長を遂げました。

その後、2014年には、NECとの合米会社設立により、NECのPC事業を買収し、2017年には富士通のPC部門の買収も行った。NECの米沢工場で生産された「ThinkPad」は「米沢ブランド」としてハイブランド化し、富士通のPC部門も買収したことによって、低迷がちだった国内のパソコンシェアを大きく成長させた結果になりました

累計8万人が利用!質問に答えるだけで「事業計画書・数値計画書」が完成

⇒事業計画書作成ツールを無料で利用してみる

- 日本政策金融公庫の創業計画書も作成でき、融資申請に利用できる。

- 業種別にあなたの事業計画の安全率を判定

- ブラウザに一時保存可能。すべて無料!

スタートアップの事業計画作成方法

今回はイグジットに関する各種事例の紹介やIPO/M&Aなどのメリット・デメリットを整理して説明してきました。ここからわかるのは、立ち上げる事業がスタートアップならば、自分たちの事業がイグジットできるのかどうかしっかり見定め、そのための準備をすることが必要不可欠であることは理解できたかと思います。

別の記事で「スタートアップの事業計画書の書き方」をご紹介しているので、気になる方はぜひそちらを確認し、具体的にどんな事業計画を練っていけばイグジットができるのか考えてみましょう。他にも、ドリームゲートでは独自に「事業計画書作成サポートツール」を開発しています。今すぐ事業計画書を作成したい方はそちらもご確認ください。

まとめ

世界の多くの起業家がイグジットを目指し、日々自分の事業を伸ばすために奔走しています。ただ、実際にイグジットを成功させることはとても難易度が高く、実現できるのは一握りの起業家です。

酷なことをいえば、事業としてどれだけ可能性があろうとも、国の制度が改正されたことにより市場環境に大きな悪影響がもたらされたり、今大きな猛威を振るう新型コロナウイルスのような災害などによって、大きな不利益を被ることもあります。イグジットをするということは、そのような変化に対しても適切に対応し、たくさんの壁を乗り越える必要があります。

ですが、前述してきた通り、イグジットには起業家の夢が詰まっています。イグジットをすることによって、既存の株主に恩返しができるだけでなく、起業家自身も大きな資産を手にすることができます。イグジットし、新しい人生のスタートラインに立つためにも、まずは自分がどんなイグジットを目指すのか、イグジットをするまでのロードマップに対してどう向き合っていくのか、考え、行動することが重要です。