役員報酬を決めかねて、「他の中小企業の金額を参考にしたい」「自社の利益から最適な役員報酬がどのくらいなのか知りたい」といった悩みを抱えていませんか?

役員報酬は、知識があれば節税につなげられる一方で、いい加減にあつかってしまうと想定以上の課税、場合によっては黒字倒産の可能性まであります。

しかし、ポイントをおさえれば自社の規模や利益率にみあった役員報酬額のめどはつけられます。6万件以上の起業相談にのってきたドリームゲートが、役員報酬決定のポイント5つなどを解説していくので、ぜひ参考にしてください。最終的に適切な役員報酬にめどをつけられるのはもちろん、節税や役員退任のポイントなどもわかります。

- 目次 -

役員とは、経営や運営など会社の中枢業務をするメンバーのこと

そもそも役員とは、経営計画や組織運営などの自社の中枢的な業務をするメンバーのことです。一口に役員とまとめられがちですが、実は法律による定義がきちんとあります。

もっとも、会社法と法人税法でも役員のあつかいに違いがあり、報酬を決めるにあたって一度は詳細を理解する必要があるので解説していきます。

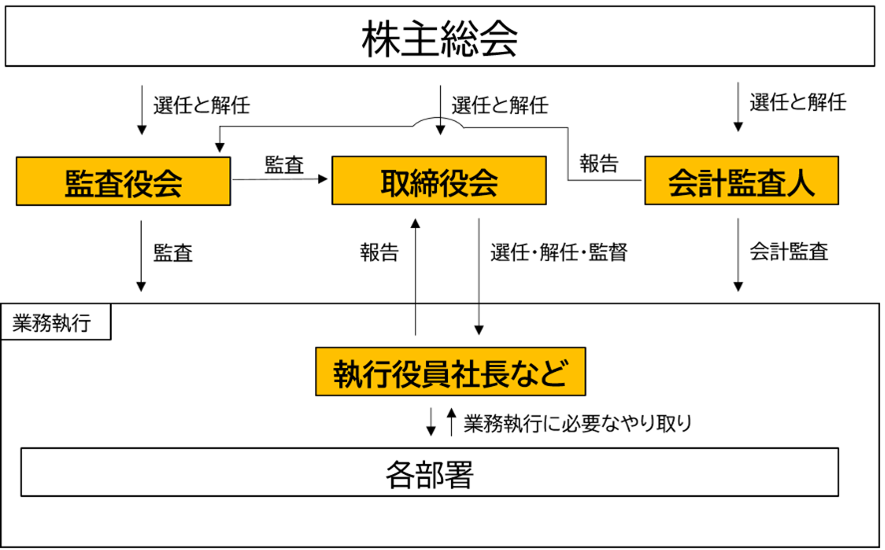

役員の種類と役割を解説!役員の位置づけを図で理解しよう

役員とは、会社の経営計画や組織の運営、業務の監視、会社全体の方針を決めるといった役割を持つメンバーのことで、たんなる従業員(社員)ではありません。具体的な役員の種類と役割の概要は以下のとおりです。

よくあるかんちがいとして、社長 = 代表取締役があげられます。社長は執行役員である場合も多々あり、各役員と合わせて位置づけをかんたんな図にすると以下のとおりです。

執行役員は他の役員と比べて一段下のような印象を持つかもしれませんが、役員という言葉の解釈としては、執行役員も役員に含むのが一般的です。

「会社法」と「法人税法」で違う役員のあつかい

役員関連の法律としては、「会社法」と「法人税法」があげられます。しかし、会社法と法人税法では役員のあつかいが違うので詳細を解説していきます。

まず会社法上での役員は、取締役と会計参与、監査役です。執行役などは含まれません。一方で法人税法上では先の3つの役員に加えて執行役や理事、監事、清算人、みなし役員なども役員に含まれます。

法人税法上の役員数が多いのは、実質的に役員の役割をはたしているのに役員ではない(重要員あつかい)として税逃れがおこるのを避けることなどが理由です。たとえば中小企業なら、家族などが経営に関わっているなら要注意といえます。実質的な役員(=みなし役員)とされ、法人税を払う義務が発生するのが一般的です。

累計8万人が利用!質問に答えるだけで「事業計画書・数値計画書」が完成

⇒事業計画書作成ツールを無料で利用してみる

- 日本政策金融公庫の創業計画書も作成でき、融資申請に利用できる。

- 業種別にあなたの事業計画の安全率を判定

- ブラウザに一時保存可能。すべて無料!

役員報酬とは役員に支払われるもので厳格なルールがある

役員報酬とは役員に支給される報酬のことで、会社法と役員報酬で厳格なルールが設けられています。ちなみに企業が自社ではたらく人に支払うのは、基本的に役員報酬と従業員給与のみです。両方とも人件費となるので、会社にとっては経費計上できます。

役員報酬に厳格なルールが設けられているのは、いわゆる「お手盛り」を防止するためです。中小企業を含めて役員報酬を社長が決定しているケースは多々あります。もちろん税務署にお手盛りとみなされた分は課税されるので注意してください。

中小企業の役員報酬を規模別に紹介

役員報酬の設定に悩んでいるなら他の中小企業の金額が参考になります。しかし、中小企業についての理解があいまいだと自社にあわない役員報酬の決定につながるおそれがあるので、中小企業の定義とあわせて役員報酬の定義を解説していきます。

中小企業の定義

中小企業庁によると、中小企業の定義は以下のとおりです。

| 業種分類 | 中小企業基本法による定義 |

| 製造業その他 | 資本金か出資金額の3億円以下か、常時使用する従業員数が300人以下の会社と個人 |

| 卸売業 | 資本金か出資金額の1億円以下か、常時使用する従業員数が100人以下の会社と個人 |

| 小売業 | 資本金か出資金額の5,000万円以下か、常時使用する従業員数が50人以下の会社と個人 |

| サービス業 | 資本金か出資金額の5,000万円以下か、常時使用する従業員数が100人以下の会社と個人 |

業種が変われば利益率などもかわるので、上の表と自社の規模を比較して役員報酬決定の材料にしてください。

中小企業役員の平均年収額

国税庁のデータから資本金別に中小企業の役員報酬を表にすると以下のとおりになります。

| 中小企業の資本金 | 平均給料 | 平均賞与 | 合計した平均給与 |

| 2,000万円未満 | 586.3万円 | 18.7万円 | 605万円 |

| 2,000~5,000万円 | 787.4万円 | 63.1万円 | 850.8万円 |

| 5,000~1億円 | 1019万円 | 74.4万円 | 1093.5万円 |

| 1億円~10億円 | 1189.3万円 | 202.9万円 | 1392.2万円 |

| 10億円以上 | 1343.2万円 | 217.7万円 | 1560.8万円 |

資本金が大きくなるほどに役員報酬も大きくなっているのがわかります。自社の資本金と比べることで、役員報酬を決める材料にしてください。

累計8万人が利用!質問に答えるだけで「事業計画書・数値計画書」が完成

⇒事業計画書作成ツールを無料で利用してみる

- 日本政策金融公庫の創業計画書も作成でき、融資申請に利用できる。

- 業種別にあなたの事業計画の安全率を判定

- ブラウザに一時保存可能。すべて無料!

役員報酬を決める5つのポイント

他の中小企業を参考にする以外にも役員報酬を決めるポイントはあり、具体的には以下の5つです。

- 税金と社会保険料を考える

- 役員賞与は事前に届出する

- 高すぎる金額は避ける

- 事業年度途中の変更には注意

- 労働分配率を参考にする

各ポイントから総合的に役員報酬を決定したほうが自社にとってより良い結果につながる可能性が高まるので、それぞれの詳細を解説していきます。

税金と社会保険料を考える

役員報酬が高いほど累進課税で所得税や住民税、社会保険料の負担も増えてしまいます。また、届出がないかぎり役員賞与は損金にできないので、法人税も払わなければいけません。(届出については後述します。)いわゆる往復ビンタとよばれる状態になるので、特に家族的な経営をしている中小企業にとっては負担が重いです。

なお法人税の実効税率は800万円を超えると、どんどん上がります(超過税率)。したがって、税負担の観点から自社の適正な役員報酬を決める場合は、税理士や公認会計士のアドバイスを参考にしたいところです。

役員賞与は事前に届出する

損金として計上できない役員所与ですが、事前確定届出給与に関する届出をすれば役員報酬、つまり損金として計上可能です。ただし、届出した金額と実際の支給額に差があると損金付加入となって課税される可能性が出てくるので、届出に記載する金額は慎重に決めなければいけません。

届出提出の流れは以下のとおりです。

| 届出提出のステップ | 各ステップの内容 |

| 提出時期の確認 | 株主総会等の決議をした日から1ヵ月後または事業年度開始日から4ヵ月後でより早い日。

ただし、新設法人の場合や臨時改変事由で職務内容の変更などがあった場合は上記以外になるので、国税庁の公式ページを確認してください。 |

| 必要な書類の用意 | 国税庁の公式ページから届出書と付表をダウンロードして記載する |

| 届出の提出 | 変更が出ないように金額を決定し、納税地の所轄税務署に届出をする |

高すぎる金額は避ける

役員報酬の高すぎる設定は避けなければいけません。なぜなら高すぎると税務署に判断されてしまった場合、損金とみなされずに課税額が増えるからです。同業種や同規模の中小企業を参考にして金額を決定するのが重要になります。

事業年度途中の変更には注意

役員報酬を事業年度の途中に変更するのは、黒字倒産のリスクがあるので要注意です。変更自体は事業年度開始から3ヵ月以内なら可能ですが、今期利益を正確に見積もり、役員報酬を決めなければいけません。計画を極端に上回る利益が出てしまったら、税金がはね上がり、資金繰りが間に合わずに黒字倒産する場合があります。

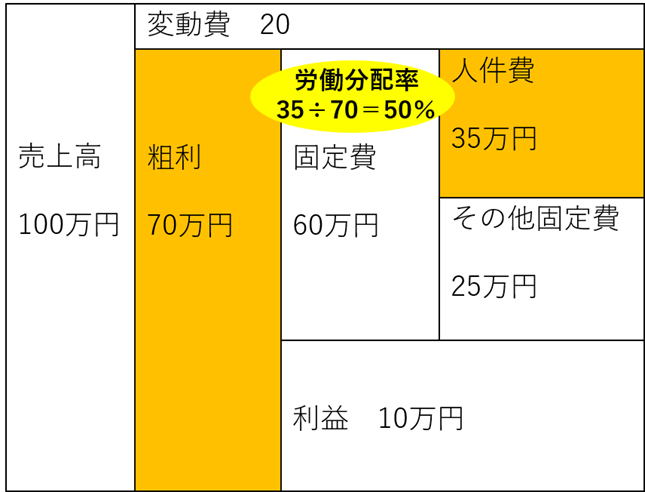

労働分配率を参考にする

労働分配率から役員報酬を決めるのも重要なポイントです。人件費は基本的に固定なので、会社の売上に原則左右されません。つまり労働分配率が高すぎると経営に影響が出てきます。なお、労働分配率は以下の式で求められます。

たとえば粗利で労働分配率を出すと、以下のようなイメージになります。

動労分配率は低すぎても企業のエンゲージメントの低下などにつながります。同業他社の数字を参考にすると良いでしょう。

役員報酬の支給額で会社の利益は大きくかわる

役員報酬の支給額は会社の利益に大きな影響をあたえます。会社に利益を残すか残さないかも考えなくてはいけません。

会社に利益を残す場合

会社に利益を残す場合は、役員報酬はある程度おさえて設備投資や事業買収の資金に回すのが一般的です。企業のよりよい財務体質の構築につながります。

会社に利益を残さない場合

会社に利益を残さない場合は、役員報酬で会社に残る利益を0にするのが一般的です。損金にできれば節税につながりますが、金融機関からの借り入れなどに影響は出るでしょう。

損金と認められる役員報酬の支払い方法2つ

損金と認められる役員報酬の支払い方は以下の2つです。

- 定期同額給与

- 事前確定届出給与

厳密には上記2つに加えて利益連動給与という支払い方法もありますが、中小企業の9割以上をしめる同族会社では使えません。

定期同額給与

定期同額給与とは毎月同額を支払う方法で、毎月一定額を損金にできることになります。原則は定期同額給与とされています。株主総会で役員報酬について決議し、議事録を作成して保管します。変更は期首から3ヵ月以内ならば可能です。

事前確定届出給与

先に解説した税務署に届け出る方法で、支払う時期と金額を決定しておかなければいけません。事前確定届出給与も株主総会で役員賞与について決議します。

役員退任に関しておさえておくべきポイント3つ

退任後の役員についておさえておくべきポイントして以下3つがあげられます。

- 役員退任後の処遇

- 役員定年制

- 退職慰労金制度

役員退任後の処遇

会社に残る場合は、グループ・子会社の役員、顧問・相談役、社長や社員として再雇用するといった処遇が考えられます。

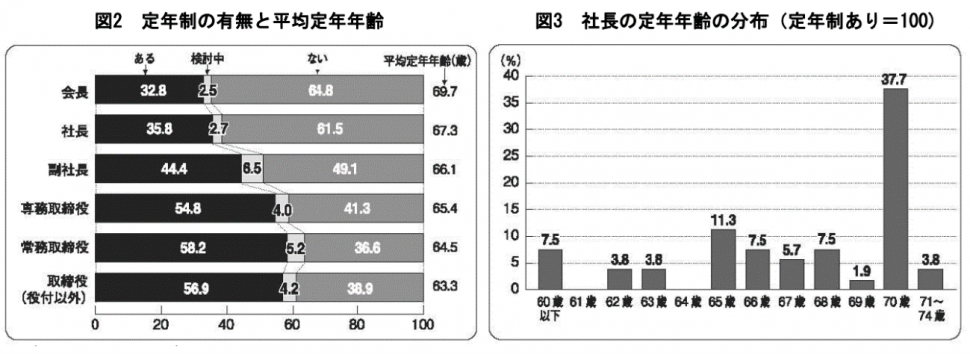

役員定年制

円滑な世代交代のために役員にも定年を定めるのが役員定年制です。産労総合研究所の報告によると、2015年の時点で下図の割合で導入されています。

もっとも数値の低い会長でも3社に1社程度の割合で役員定年が設けられています。役員交代が滞っていると感じるなら導入を検討してみると良いでしょう。

退職慰労金制度

いわゆる役員退職金ですが、株主総会での決議が必要になります。多くの企業が廃止しているのが現状です。

中小企業の役員報酬額は会計・税務のアドバイザーに相談を!

役員報酬の金額は、企業はもちろん役員本人の税金にも大きな影響を与える要素です。中小企業は、事業年度途中で役員報酬を変更すると黒字倒産をする恐れもあるので慎重に金額を決める必要があります。個人で適正な金額を決めるのはどうしても難しい部分や時間がかかりすぎる恐れがあるので、会計や税務のアドバイザーに相談してみてください。

会社設立キットの活用も役員報酬決定に効果的

役員報酬の決定を含めて会社設立を専門的な知識がなくてもかんたんに作れるようにした会社設立キットをドリームゲートは提供しています。書類は無料でつくれ、専門家のチェックも受けられるのでぜひ活用してみてください。

まとめ:中小企業の役員報酬の最適化でより良い経営を!

中小企業にとって役員報酬を最適な金額にするのは重要な要素です。節税に影響が出ますし、会社に利益を残すかどうかの要素にもなります。基礎的な知識を身につけた上で、税務や会計の専門家にアドバイスを受けると、より満足度の高い役員報酬額の決定につながります。ぜひ今回得た知識とアドバイザーへの相談、会社設立キットの活用を検討してみてください。