「副業を始めて、まだ収入は少ないけど、確定申告が必要なのか」

「会社に、副業のことが知られたらどうしよう」

副業をしている会社員のなかには、このような疑問や不安を持っている人が多いでしょう。実は、副業をしていても確定申告が不要なケースもありますし、会社に副業が知られにくくする方法もあります。

この記事を読めば、副業の不安がなくなり、地に足がついたビジネスを展開できるようになるでしょう。ぜひ参考にしてみてください。

- 目次 -

副業の所得(利益)が20万円以上なら確定申告を

副業で確定申告が必要になるのは、「副業の所得」が20万円を超えたときです。

国税庁は次のように説明しています(*1)。

<給与所得者(会社員)で確定申告が必要な人>

1カ所から給与の支払いを受けている人で、給与所得および退職所得以外の所得の金額の合計額が20万円を超える人

所得は、収入から経費を差し引いたお金で、いわゆる「利益」です。たとえば、会社員が副業で25万円の「収入」を得ても、経費に6万円を使っていれば、所得(利益)は19万円になり「20万円超」にならないので、確定申告は不要です。

*1:https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1900.htm

累計8万人が利用!質問に答えるだけで「事業計画書・数値計画書」が完成

⇒事業計画書作成ツールを無料で利用してみる

- 日本政策金融公庫の創業計画書も作成でき、融資申請に利用できる。

- 業種別にあなたの事業計画の安全率を判定

- ブラウザに一時保存可能。すべて無料!

副業が会社にバレない方法

副業を禁じる法律はありません。そのため、副業禁止の会社で社員が副業をしても違法ではありません。しかし、副業によって勤務先の会社が損害を受けた場合、会社に解雇されても違法にならないことがあります(*2)。明確に副業を禁止しており、過去に副業でトラブルがあったような会社に勤めているなら、要注意といえるでしょう。

会社が本気で調査をすれば副業は高い確率で発覚しますが、副業がバレないようにする予防策もあるので紹介します。もちろん、完璧にバレないというわけではないことを理解した上で実践してください。

会社にバレるポイントは「住民税」

会社に副業がバレるきっかけになるのは、住民税の支払いです。会社員の住民税は、所得税といっしょに会社を経由して自治体に納付されるので、会社は、会社員の住民税の額を把握しています。

「今年の所得」に課せられる住民税は、「翌年」支払います。住民税の額は、自治体から会社に知らされ、会社が会社員の給与から住民税分のお金を天引きして、会社が会社員に代わって自治体に支払います。

会社員が会社にないしょで副業の所得の確定申告をすると、会社は翌年に会社の給与の住民税額と副業の所得の住民税額を合算した額を自治体から知らされます。

会社の給与担当者が「当社の給与額の割に住民税額が高い」と気がつくと、「副業しているかもしれない」と疑われます。しかし、回避する方法があるので解説していきましょう。

住民税を「自分で納付」すればバレる確率は減る

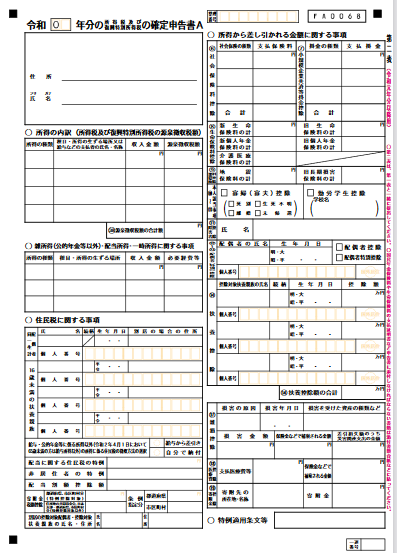

確定申告をした分の所得(副業の所得)にかかる住民税を、会社員自ら支払う形にすれば、会社に副業がバレる確率が減ります。具体的な書き方を確定申告に使う用紙で説明していきましょう。

画像引用:https://www.nta.go.jp/taxes/shiraberu/shinkoku/yoshiki/01/shinkokusho/pdf/r01/01.pdf

「給与・公的年金等に係る所得以外の所得に係る住民税の徴収方法の選択」という欄に「自分で納付」にチェックを入れると、住民税を自分自身で支払えます。すなわち、確定申告をした所得(副業の所得)にかかる住民税の額を会社に知らされないで済みます。

【注意】会社の就業規則で副業禁止されていないか要確認

できれば副業を始める前に、会社の就業規則を確認したほうがよいでしょう。バレる原因は住民税以外にもあるからです。たとえば、副業がもうかって急にはぶりがよくなると、同僚から怪しまれます。また、副業ではネットを使うことが多いと思いますが、インターネット上の「証拠」はほぼ半永久的に残ってしまいます。

禁止されている企業で副業が発覚すると、仮に解雇をまぬがれても出世が遅れたり不本意な部署に異動させられたりと、不利な取り扱いを受ける可能性は十分あります。

会社の就業規則を読んで、副業禁止が明文化されているかどうか確認してください。そして、就業規則が副業について触れていなければ、上司や総務部や経営者に「副業してもよいか」を確認したほうがよいでしょう。

副業の確定申告で知っておくべきこと4つ

続いて、副業をする会社員の確定申告について解説します。次の4つのことを知っておくと、作業がスムーズに進むはずです。

- 確定申告の概要

- 雑所得の概要

- 確定申告期間

- 公式の確定申告の解説動画

確定申告の概要

確定申告は「税金を支払う手続き」ですが、同時に「払いすぎた税金が戻ってくる手続き」でもあります。

副業での仕事でも、会社の給与と同じように、クライアント(発注者)が源泉徴収をしてからギャランティ(収入)を支払うことがあります。源泉徴収は、概算での税金の前払いなので、その税額が多いことも少ないこともあります。

もし源泉徴収で、正確な税額より多く税金を支払っていたら、確定申告で支払いすぎた税金が戻ってきます。税額を確定するので「確定申告」というわけです。所得税などは、所得にかかります。

所得は以下の式のとおり、収入から必要経費を差し引いた額になります。

そして必要経費は、納税者(ここでは副業をしている会社員)によって異なります。たくさんの費用をかけて仕事をすれば、必要経費がふくらむので所得が減り、所得税や住民税が減ります。

雑所得とは

副業で得た所得は、税法上は「雑所得」といわれます。この名称は確定申告でよく出てくるので覚えておとよいでしょう。

雑所得とは「次の所得以外の所得」と定義され、具体的には以下のとおりです。

- 給与所得

- 事業所得

- 退職所得

- 利子所得

- 配当所得

- 不動産所得

- 山林所得

- 譲渡所得

- 一時所得

会社員の副業は原則、雑所得になります。

確定申告期間には要注意

確定申告は取得が発生した年(1月1日~12月31日)の翌年の2月中旬~3月中旬の間に、税務署でおこないます。確定申告の期日後に確定申告をすると、無申告加算税という金銭的なペナルティを課せられるので注意してください。

公式の確定申告の解説動画がある

はじめての確定申告はなにかと迷うことが多いですが、国税庁が確定申告の仕方をユーチューブ動画で解説しており、参考になります。下記のURLからアクセスできます。

https://www.nta.go.jp/taxes/shiraberu/shinkoku/tokushu/tvcm.htm

https://www.youtube.com/user/ntachannel

これを一通り見れば確定申告をスムーズにできるでしょう。

画像引用:https://www.youtube.com/user/ntachannel

累計8万人が利用!質問に答えるだけで「事業計画書・数値計画書」が完成

⇒事業計画書作成ツールを無料で利用してみる

- 日本政策金融公庫の創業計画書も作成でき、融資申請に利用できる。

- 業種別にあなたの事業計画の安全率を判定

- ブラウザに一時保存可能。すべて無料!

確定申告が必要になる条件

副業をしている会社員でも、確定申告が不要な人もいるので、確定申告が必要になる条件を具体的に紹介します。

「20万円ルール」のさらに詳しい解説

20万円ルールをさらに詳しく解説します。実際にはより細かなルールがあって、20万円ルールだけで確定申告の有無は決まらないからです。

まず会社員は原則、確定申告というめんどうな手続きをせずに所得税や住民税などを納付できます。勤務先の会社が、所得税などの納付手続きをしてくれるからです。

しかし、副業を含め、特別な事情が発生したときに確定申告が必要になります。先ほど副業の所得が20万円を超えたら確定申告が必要になると紹介しましたが、それを含めて会社員が確定申告をしなければならない全ケースは以下のとおりです(*3)。

<給与所得がある人(会社員)が確定申告をしなければならないケース>

| ★会社員の副業に関係すること | ★1:給与を1カ所から受けていて、かつ、その給与の全部が源泉徴収の対象となる場合において、各種の所得金額(給与所得、退職所得を除く)の合計額が20万円を超える |

| ★2:給与の収入金額が2,000万円を超える | |

| ★3:給与を2カ所以上から受けていて、かつ、その給与の全部が源泉徴収の対象となる場合において、年末調整をされなかった給与の収入金額と、各種の所得金額(給与所得、退職所得を除く)との合計額が20万円を超える | |

| ●会社員の副業に関係しないこと | ●同族会社の役員やその親族などで、その同族会社からの給与の他に、貸付金の利子、店舗・工場などの賃貸料、機械・器具の使用料などの支払を受けた

●給与について、災害減免法により所得税等の源泉徴収税額の徴収猶予や還付を受けた ●在日の外国公館に勤務する方や家事使用人の方などで、給与の支払を受ける際に所得税等を源泉徴収されないこととなっている |

会社員の確定申告のルールは複雑なので、副業に関係すること(★)と副業に関係しないこと(●)にわけて表記しました。

「★1」は、先ほどから紹介している「20万円ルール」になります。

「★2」は、給与の収入額(所得ではなく収入)が2,000万円を超える人は、副業の所得がいくらであっても確定申告をしなければならない、というルールです。

「★3」は、給与を2つ以上の会社から受け取っている人への注意点になります。たとえば、正社員で働いている会社とアルバイトをしている会社の両方から給料をもらい、さらに副業をしているというケースです。この場合は、年末調整をされなかった給与の額と副業の所得を足して20万円を超えたら、確定申告が必要です。

*3:https://www.nta.go.jp/taxes/shiraberu/shinkoku/tebiki2017/a/01/1_06.htm

20万円以下でも確定申告が必要になる条件

確定申告には、次のようなルールがあります(*4)。

給与の収入金額の合計額から、雑損控除、医療費控除、寄附金控除、基礎控除以外の各所得控除の合計額を差し引いた金額が150万円以下で、かつ、給与所得および退職所得以外の所得金額との合計額が20万円以下の人は、確定申告しなくてよい

つまり、「給与の収入金額の合計額から、雑損控除、医療費控除、寄附金控除、基礎控除以外の各所得控除の合計額を差し引いた金額が150万円を超える」か「給与所得および退職所得以外の所得金額との合計額が20万円を超える」かのいずれかに該当する場合は、確定申告が必要になります。

住宅ローン控除やふるさと納税控除を受ける人や、退職所得を受けた人は注意してください。

*4:https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1900.htm

必要経費が多ければ確定申告は不要になる

必要経費の考え方について解説します。所得税は所得にかかり、所得は「所得=収入−必要経費」で算出します。

仮に、収入が年30万円であっても経費に12万円かかったら、所得は18万円になるので、確定申告は不要になります。たとえば、副業でアフィリエイトをしている会社員なら、次の項目は必要経費になります。

- 電気代

- サーバー代

- 通信費

- 記事を書くために購入した物品の代金

- 記事を書くために参加したセミナーの費用

税額の計算方法とシミュレーション

「所得=収入−必要経費」と紹介してきましたが、実際の所得税の計算はもう少し複雑になります(*5)。具体的には次のとおりです。

- 収入-必要経費=所得

- 所得-所得控除=課税所得

- 課税所得×所得税の税率=所得税額

所得控除には「基礎控除、医療費控除、雑損控除、寄附金控除、生命保険料控除、地震保険料控除、配偶者控除、配偶者特別控除」などがあります。これらの額が多くなると、所得税額は少なくなります。

控除には青色申告特別控除もありますので、のちほど解説します。

所得税の税率は以下のとおりです(*6)。

| 課税所得 | 税率 | 控除額 |

| 1,000円 から 1,949,000円まで | 5% | 0円 |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円 から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 |

表中の「控除額」は、算出された「所得税額」からさらに差し引かれる金額です。所得税額から上記の控除額を差し引いたが額が、実際に支払う所得税の額になります。たとえば、課税所得が2,000,000円なら、実際に支払う所得税の額は102,500円です。

計算式は以下のとおりです。

*5:https://www.nta.go.jp/publication/pamph/koho/kurashi/html/01_1.htm

*6:https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm

確定申告は青色にするか白色にするか

確定申告には、青色申告と白色申告があります。

青色申告

青色申告は、手続きが複雑になりますが、所得税が減ります(*7)。青色申告を選択すると、所得金額から65万円または55万円または10万円が差し引かれ、これを青色申告特別控除といいます。

ただ青色申告を選択するには、副業での所得を事業所得として申告する必要があるのでご注意ください。雑所得では青色申告はできず、白色申告になります。

しかし副業で事業所得が認められるのはまれです。なぜなら税務署は、会社員の所得は給与がメインで、副業はサブと考えるからです。自分の副業を事業所得として認めてもらうには、「本格的な取り組み」が必要になります。

副業である所得を事業所得にしたい場合は、税務署に相談したほうがよいでしょう。

また、65万円の青色申告特別控除を受けるには、複式簿記で記帳する、貸借対照表と損益計算書をつくる、仕訳帳と総勘定元帳を電子化する、e-Taxを使う、といった経理処理をしなければなりません。

*7:https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2072.htm

白色申告

青色申告以外の申告を白色申告といいます。有利な控除がない代わりに、手続きが楽になっています。

確定申告書Aを使う人

確定申告書には、AとBがあります。確定申告書Aを使えるのは、所得の種類が、給与所得・雑所得・配当所得・一時所得の4つに限られる人です(*8)。

会社員が副業をしていて、給与所得と雑所得だけを得ていれば、Aを使います。AはBのシンプル版です。

*8:https://www.nta.go.jp/taxes/shiraberu/shinkoku/qa/03.htm

確定申告書Bを使う人

確定申告書Bは誰でも使うことができます。Aの対象者でもBを使っても構いません。したがって、Aを使ってはいけない人は全員Bを使うことになります。

Bを使う場合(その1)

「給与所得・雑所得・配当所得・一時所得」に加えて、「事業所得・不動産所得・利子所得・退職所得・譲渡所得・山林所得」いずれか1つでも得ている。

Bを使う場合(その2)

「給与所得・雑所得・配当所得・一時所得」を得ていないが、「事業所得・不動産所得・利子所得・退職所得・譲渡所得・山林所得」いずれか1つでも得ている。不動産経営やフリーランスの自営業者などはBを使うことになります。

第三表(分離課税用)、第四表(損失申告用)を使う人

確定申告の用紙には第三表と第四表という用紙もあります。第三表は、土地や建物の譲渡で所得を得た人、株式取引や先物取引などで所得を得た人が使います。

第四表は、所得金額が赤字になったり、所得金額から雑損控除額や繰越損失額を控除したときに赤字になったりした人が使います。

基本的な手順4ステップ

確定申告は、

- 取引を記帳する

- 必要な書類を用意する

- 確定申告書を作成する

- 税務署に提出する

の4ステップで進みます。

①取引を記帳する

副業を始めたら、取引を記帳する癖をつけましょう。たとえば、自宅のプリンターのインクカートリッジを購入するときも、私物としてのインクカートリッジなのか、副業用のインクカートリッジなのか、決めておきます。そして、副業用に購入したら、記帳します。

副業用のクレジットカードをつくり、副業に必要なものはそれで買うようにすると、効率的に記帳できます。

②必要な書類を用意する

必要経費を使ったことの証拠になるのが領収書です。領収書の保管は、記帳といっしょに癖にしましょう。また、副業で仕事をすると、クライアントから支払調書が発行されます。確定申告で必要になるので大切に保管しておいてください。

③確定申告書を作成する

たとえば、2020年に副業をしたら、2021年1月1日には、確定申告書をつくれます。確定申告書をはじめてつくる人は、数日かかるので早めに取りかかりましょう。

2020年の副業の確定申告は2021年2月中旬から始まりますが、その日はあっという間に到来します。余裕をもって作成してください。

④管轄する税務署に申告する

確定申告書に必要事項を記入できたら、あとは添付書類を添えて税務署に提出するだけです。確定申告の期間は1年に1カ月(2月中旬~3月中旬)しかないので、税務署は混雑します。時間に余裕を持って出かけてください。

「e-Tax」を使えば副業の確定申告がスマホでできる

副業の雑所得であれば、スマホで確定申告をすることもできます。この仕組みをe-Taxといいます。

事前の申し込みが必要

スマホ確定申告をおこなうには、事前に税務署からIDとパスワードを取得する必要があります(*9、10)。

オンラインで電子申告等開始届出書を提出すると、利用者識別番号など(IDとパスワード)がオンラインで発行(通知)されます。利用者識別番号などが発行されたら、下記のURLから手続きを始めます。

https://www.e-tax.nta.go.jp/todokedesho/kaishi_confirm.htm

スマホで確定申告をするには、会社から発行される「給与所得の源泉徴収票」と副業の「雑所得の金額の計算表」が必要になるので、事前に準備しておいてください。雑所得の金額の計算表は次の章で解説します。

*9:https://www.nta.go.jp/taxes/shiraberu/shinkoku/tebiki/2019/kisairei/sp/pdf/03.pdf*10:https://www.e-tax.nta.go.jp/todokedesho/kaishi_confirm.htm

副業に係る雑所得の金額の計算表

副業に係る雑所得の金額の計算表は、以下のとおりです(*11)。この表の「金額」の欄に記入しておくと、スマホ確定申告をさくさく進めらます。

| 科目 | 内容等 | 金額 |

| ①総収入金額 | 副業で得た金銭等の合計額 | |

| ②旅費交通費 | 取引先へ移動するための交通費(電車・バス・タクシー・高速道路料金)・出張旅費や宿泊費など | |

| ③通信費 | 業務で使用する携帯電話・固定電話・切手・はがき代など | |

| ④接待交際費 | 取引先との打合せのための飲食代、取引先に対する慶弔見舞金・お土産代など | |

| ⑤損害保険料 | 業務で使用する車などの保険料(任意・自賠責保険) など | |

| ⑥消耗品費 | 事務用品(営業用カバン・名刺・封筒)の購入費用など | |

| ⑦会議・研修費 | 打合せ等で使用したレンタルスペース料、会議に伴い支出する費用、業務で使用する書籍・地図、資格試験料など | |

| ⑧車両・燃料費 | 業務で使用する車のガソリン代・駐車場代、自動車修理代、車検費用など | |

| ⑨事務所経費 | 事務所の家賃、水道光熱費など | |

| ⑩租税公課 | 業務で使用する車の自動車税、自動車取得税、自動車重量税、組合費など | |

| ⑪広告宣伝費 | チラシ代など | |

| ⑫仕入 | 販売用の商品の購入費用や原材料費 | |

| ⑬外注工賃 | 知人に仕事を依頼したときの依頼料など | |

| ⑭修繕費 | 業務で使用するパソコンの修理費用など | |

| ⑮減価償却費 | 減価償却費の計算明細書(下表)で計算します | |

| ⑯雑費 | 上記①〜⑮に当てはまらない費用 | |

| ⑰必要経費の計 | ②〜⑯までの合計額 | |

| ⑱雑所得の金額 | ①-⑰で求めた金額 |

*11:https://www.nta.go.jp/taxes/shiraberu/shinkoku/tebiki/2019/kisairei/sp/pdf/03.pdf

税理士への相談は手間がなくて楽

副業をしている会社員には、税理士に相談することをおすすめします。なぜなら副業をする会社員は、本業の会社の仕事をするうえに、副業の仕事を抱えることになるからです。副業ではさらに、日々の経理業務や確定申告の準備が発生するので「パンク」しかねません。

経理業務や確定申告の手間を省く方法の1つが、税理士事務所への依頼です。税理士であれば、確実な確定申告ができるのは当たり前で、その他に節税のアドバイスを受けることができます。クラウドの経理サービスよりも、安全・確実です。

日本最大級の起業支援プラットフォームであるドリームゲートをご利用いただくと、各業界に詳しい税理士を探すことができます。「必要経費にできたのに、必要経費に計上し忘れた」といったことがないように、ぜひ、ドリームゲートを活用してください。

【無料メール相談可】個人税務の相談に乗ってくれる税理士はこちらから>>

まとめ~副業は「やり甲斐」がある

もし会社員が副業にチャレンジできる機会に恵まれたら、迷わず挑戦することをおすすめします。副業は収入アップとスキルアップを同時に達成できるからです。また、日本経済も世界経済も不透明感が増していて、勤めている会社がこの先も安泰とは限りません。つまり副業は、会社員が自分で用意できるセーフティネットでもあるわけです。

副業を始めて「ものになりそう」と感じたら、一度、税理士事務所に相談することをおすすめします。確定申告を始めとする税金の情報が得られるだけでなく、副業にもアドバイスしてもらえるかもしれません。