専門家への無料相談はこちら>>

役員社宅の家賃仕訳に悩んでいませんか?「どこまで経費にできるのか」「自己負担額の計算方法は?」など不安を感じる経理担当者は少なくありません。本記事では、正確な仕訳方法から過去の否認事例、実務で使える計算ツールまで徹底解説します。

本記事を読めば、税務リスクを回避しながら適切な経理処理ができ、役員への説明も自信をもっておこなえます。

ドリームゲートでは経験豊富なプロが、あなたの疑問や課題に丁寧に対応します。過去の否認事例や自己負担額の計算方法まで専門家に相談すれば、安心して税務に臨めます。

- 目次 -

役員社宅の家賃仕訳が重要な理由

役員社宅の家賃仕訳は、会社の節税対策と税務リスク管理の両面で重要な業務です。適切な処理をおこなえば法人税の負担を軽減できる一方、誤った仕訳は税務調査で否認されるリスクがあります。

経理担当者としておさえておくべきポイントを、実務的な視点から解説します。

役員社宅の家賃仕訳が経理業務に与える影響

役員社宅の家賃仕訳は、経理業務において重要な処理です。役員社宅の費用は、従業員の社宅とは異なる基準で判断されます。会社負担分と役員の自己負担分を正確に区分しなければ、給与課税や損金不算入のリスクが生じるかもしれません。

たとえば、月額家賃30万円の物件で適正な自己負担額が月5万円(年間60万円)のところ、月1万円(年間12万円)しか徴収していない場合、差額の年間48万円が役員給与とみなされます。適切な仕訳により、役員報酬の処理精度が高まり、決算書の信頼性も向上します。

節税効果と税務リスクのバランスを理解する

役員社宅制度は節税メリットがある一方、税務リスクとのバランス管理が欠かせません。会社が家賃を負担することで、役員個人の所得税・住民税をおさえることが可能です。しかし、賃貸料相当額の計算ミスや物件区分の誤りがあると、税務調査で指摘される可能性が高まります。

たとえば、豪華住宅に該当する物件では、役員がじっさいの家賃全額を自己負担する必要があります。会社が一部でも負担すると、負担額全体が役員への給与とみなされ、課税対象となります。

役員社宅の家賃仕訳をする際は、計算ツールや過去の否認事例を活用し、適法な範囲で実施することが重要です。

累計8万人が利用!質問に答えるだけで「事業計画書・数値計画書」が完成

⇒事業計画書作成ツールを無料で利用してみる

- 日本政策金融公庫の創業計画書も作成でき、融資申請に利用できる。

- 業種別にあなたの事業計画の安全率を判定

- ブラウザに一時保存可能。すべて無料!

役員社宅の家賃仕訳の基本ルールと注意点

役員社宅の家賃仕訳には、従業員の社宅とは異なる明確なルールが存在します。国税庁が定める基準に従わなければ、税務調査で否認されてしまうかもしれません。経理担当者がおさえるべき経費計上の条件と、役員報酬との関係性について、実務に即した形で解説します。

役員社宅の経費計上条件とは

役員社宅の家賃を経費計上するには、主に3つの条件を満たす必要があります。

- 賃貸契約を「法人名義」で締結する

- 役員から「賃貸料相当額(※1)」以上の家賃を徴収する

- 「豪華社宅(※2)」に該当しないこと

※1 役員が会社の社宅に住む際に、最低限負担しなければならない家賃のこと。国税庁が定める計算式で算出する。

※2 社会通念上、役員に社宅として貸与することが不相当であると判断される住宅。

役員社宅制度は節税効果が大きい一方で、税務調査で指摘を受けやすい項目でもあります。税理士に相談のうえ、固定資産税の課税標準額などの資料を入手し、「賃貸料相当額」や「社宅の規模」を正確に判断することが重要です。

役員報酬との関係と経理上の注意点

役員社宅の仕訳は、役員報酬の処理と密接に関連しており、慎重な対応が必要です。国税庁の定めにより、会社が役員に社宅を提供する場合、適正な自己負担額を徴収しなければなりません。適正金額を下回る場合、差額が役員への給与とみなされます。

【例】

- 賃貸料相当額が月5万円なのに徴収なし → 5万円全額が給与認定

- 賃貸料相当額が月5万円なのに月2万円のみ徴収 → 不足分3万円が給与認定

不足分が給与認定されると、「所得税・住民税の増加」や「源泉徴収漏れによるペナルティ」といったリスクが生じます。適正な賃貸料相当額を計算し、毎月確実に徴収する仕組みを整えることが重要です。

役員社宅の仕訳や税務処理に不安がある場合は、税理士などの専門家に相談することをおすすめします。ドリームゲートでは、税務・会計に精通したアドバイザーにオンラインで無料相談が可能です。

よくある誤解と税務署が指摘するポイント

役員社宅の仕訳では、経理担当者が陥りやすい誤解や見落としが数多く存在します。税務調査で指摘されるケースの多くは、基本ルールの理解不足や計算ミスが原因です。じっさいの否認事例と、税務署が重点的にチェックするポイントを把握し、事前にリスクを回避しましょう。

役員社宅の否認事例から学ぶ失敗パターン

税務調査で否認される典型的なパターンを知ることで、自社のリスクを未然に防げます。役員社宅の否認事例には共通する失敗パターンがあり、これらを理解すれば同じミスを避けられます。

「形式的な要件の不備」と「社会通念上の不相当な利益供与」が、否認される主な要因です。

【形式的な要件の不備があるケース】

| 事例 | 内容 | 否認理由 | 影響 |

| 契約名義が役員個人になっている | 役員が個人名義で賃貸契約を結び、家賃を会社が一部または全額負担していた。 | 法人名義での契約が必須の要件を満たしていない。 | 会社負担分は「住宅手当」とみなされ、役員への給与(現物給与)として課税される。 |

|---|---|---|---|

| 役員からの家賃徴収額が不足している | 役員から徴収していた家賃が、「賃貸料相当額」を下回っていた。または、役員から家賃をまったく徴収していなかった(無償貸与)。 | 会社が定める「賃貸料相当額」未満の家賃しか役員から徴収していない。 | 「賃貸料相当額」との差額が、役員への経済的利益(給与)と認定され課税される。 |

| 役員の自家保有物件の取り扱いに関する不備 | 役員が個人で所有していた自宅を、「会社が役員から借りて、役員に貸す」という形式で社宅としていた。 | 役員の親族や役員個人所有の物件を、会社が借り上げて役員に貸し出す行為は、経済合理性がなく、実態は役員個人が住んでいるに過ぎないと判断されやすい。 | 会社が役員に支払った賃借料の全額が役員報酬と認定され、所得税・住民税の課税対象となる。 |

【社会通念上の不相当な利益供与とされるケース】

| 事例 | 内容 | 否認理由 | 影響 |

| 「豪華社宅」と認定された | 床面積が240㎡を超える高級マンションや豪邸を社宅としていた。または、240㎡以下でも豪華な内装など、一般の社宅にはない設備や役員個人の嗜好を著しく反映した設備があった。 | 「豪華社宅」と認定されると、賃貸料相当額の特例計算は適用されない。 | 一般的な相場の家賃全額を役員が負担しなければならない。会社が負担した分は、役員への不当な経済的利益(給与)と認定され、課税対象となる。 |

|---|---|---|---|

| 業務上の必要性がないセカンドハウスと認定された | 役員が主要な生活拠点とは別に、別荘や保養所として使用する物件を、業務上の明確な必要性がないにもかかわらず社宅としていた。 | 業務の遂行に必要とは認められない個人的な利用の度合いが高い場合、役員個人の私的利益の供与とみなされる。 | 会社が負担した家賃の全額が、役員個人の給与所得として認定され、課税対象となる。 |

| 家賃以外の費用を会社が負担した | 家賃本体以外に、水道光熱費や駐車場代、高額な家具や調度品の費用まで会社が負担していた。 | 役員社宅として経費にできるのは原則として家賃(賃借料)のみ。 | 家賃以外の費用は役員への給与とみなされ、課税対象になる。 |

過去の否認事例を参考に、適切な計算と証拠書類の保管を徹底しましょう。節税効果が高い制度であるからこそ、導入・運用にあたっては、税理士などの専門家の助言を得ることも重要です。

税務署が注目する仕訳ミスとは?

税務署は役員社宅の仕訳において、特定のポイントを重点的にチェックします。従業員の社宅に比べて税務リスクが高く、節税目的での不適切な処理が発生しやすいためです。チェックされやすい仕訳ミスには、次のようなものがあります。

| チェックポイント | 内容 | 注目する点 |

| 契約と支払いについて | 家賃の支払元と相手の整合性 | 契約書上の賃貸人(大家・管理会社)に対して、会社(法人)の銀行口座から直接家賃が振り込まれているか。 |

|---|---|---|

| 初期費用の資産・費用処理 | ・敷金や保証金が適切に「差入保証金」(資産)として処理されているか。 ・礼金や仲介手数料が、適切に繰延資産(または一括費用)として処理・償却されているか。 |

|

| 契約期間中の賃料変更 | 契約期間中に家賃の減額があった場合、役員からの徴収額も合わせて適正に見直されているか。 | |

| 業務関連性と公平性について | 社宅規程の有無と公平性 | ・役員社宅の適用対象者、賃貸料の算定方法、手続きなどを定めた社内規程が存在するか。 ・特定の役員だけに著しく有利な条件が設定されていないか。 |

| 職務遂行との関連性 | 役員の職務内容や勤務地から見て、その物件を社宅として借り上げる業務上の必要性があるか。 | |

| 家具・調度品の会社負担 | 社宅内の高額な家具、家電、カーテンなどを会社が購入し、消耗品費として計上していないか。 | |

| 役員報酬との関係について | 役員報酬からの天引きの証拠 | ・役員が負担する自己負担額が、毎月の役員報酬から天引きされているか。 ・銀行振り込みなどで徴収されている証拠(源泉徴収簿、給与明細、預金通帳など)があるか。 |

| 役員への貸付金との関係 | 役員への仮払金や貸付金に、社宅関連の費用が繰り入れられていないか。 |

上記のチェックポイントを事前に確認し、適切な書類整備をおこなうことで、不安を軽減して税務調査に臨めます。

ドリームゲートでは、役員社宅の実務にくわしい税理士に、オンラインでの無料相談が可能です。契約書のチェックから仕訳方法、社宅規程の整備まで、自社の状況に合わせた具体的なアドバイスを受けられます。

累計8万人が利用!質問に答えるだけで「事業計画書・数値計画書」が完成

⇒事業計画書作成ツールを無料で利用してみる

- 日本政策金融公庫の創業計画書も作成でき、融資申請に利用できる。

- 業種別にあなたの事業計画の安全率を判定

- ブラウザに一時保存可能。すべて無料!

役員社宅の自己負担と計算方法

社宅を導入する際、役員の自己負担額をどう設定すべきか悩む経理担当者は多いでしょう。国税庁の計算式に基づいた適正額の算出と、経費計上の判断基準を理解することがです。

ここでは具体的な計算例を解説するので、賃貸料相当額を設定する際の参考にしてみてください。

自己負担額の相場と具体計算例

役員の自己負担額は、国税庁の計算式で算出した「賃貸料相当額」が最低ラインとなります。賃貸料相当額の算定には固定資産税の課税標準額などのデータが必要です。これらは、毎年市町村から送付される固定資産税納税通知書で確認できます。

固定資産税評価額は3年ごとに見直されるため(次回評価替えは令和9年度)、社宅利用中も評価替えのタイミングで自己負担額を再計算し、適正額を徴収し続けましょう。

また、役員社宅は「小規模な住宅」と「小規模でない住宅」に分けられ、それぞれ計算式が異なります。それぞれの定義は次のとおりです。

| 社宅の規模 | 基準 |

| 小規模な住宅 | ・法定耐用年数30年以下(木造など):床面積が132平方メートル以下 ・法定耐用年数30年超(鉄筋コンクリート造など):床面積が99平方メートル以下 |

|---|---|

| 小規模ではない住宅 | 「小規模な住宅」の基準を超えている |

マンションなど区分所有物件の場合、床面積の判定には専有部分に加えて、共用部分の持分按分面積も含めて判断する決まりがあります。小規模か否かの判定時には見落としに注意しましょう。

社宅の規模による賃貸料相当額(月額)の計算方法のちがいは、次のとおりです。

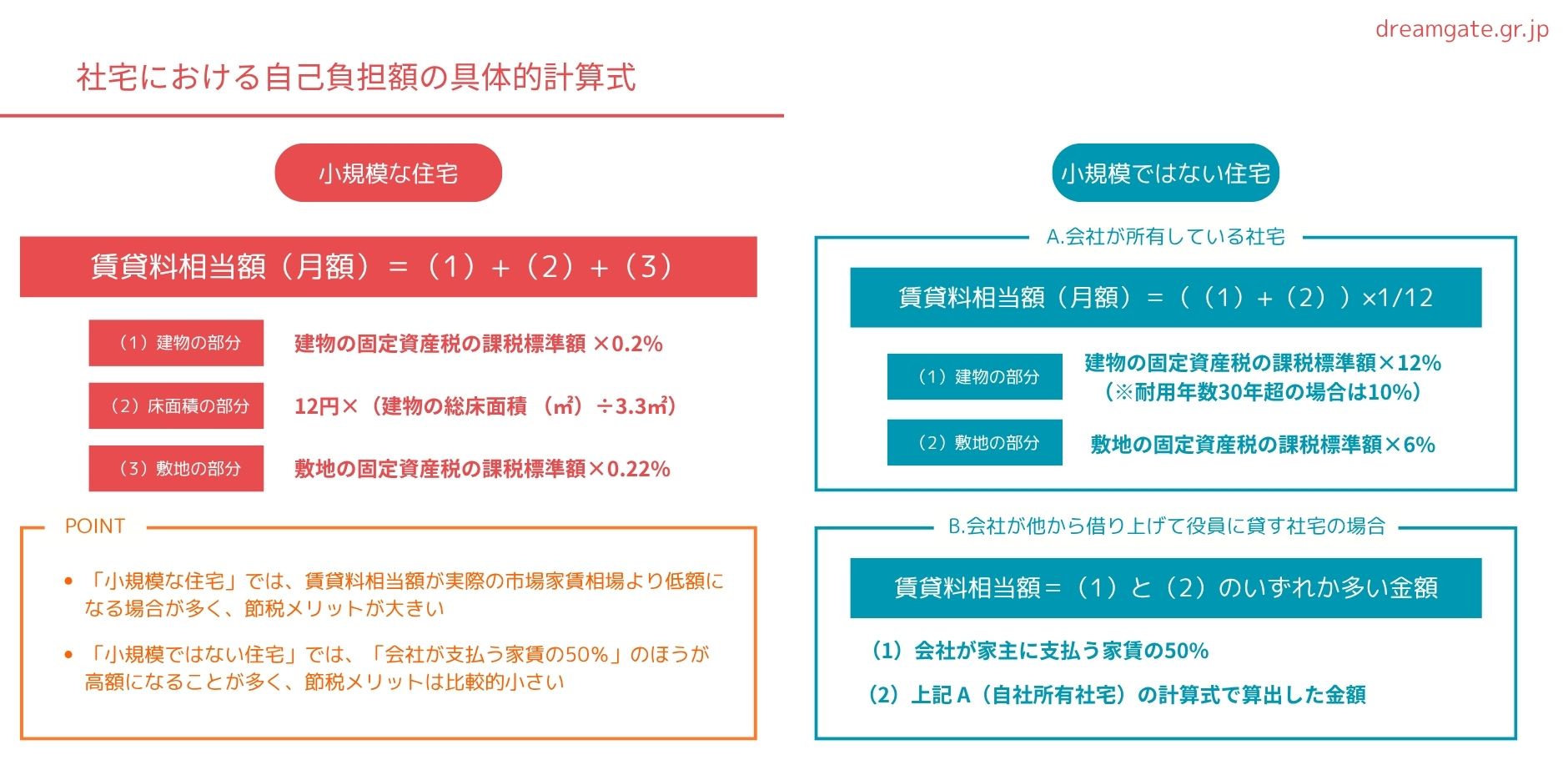

小規模な住宅の計算式

【賃貸料相当額(月額)=(1)+(2)+(3)】

| 項目 | 計算式 |

| (1)建物の部分 | 建物の固定資産税の課税標準額 ×0.2% |

|---|---|

| (2)床面積の部分 | 12円×(建物の総床面積 (㎡)÷3.3㎡) |

| (3)敷地の部分 | 敷地の固定資産税の課税標準額×0.22% |

小規模な住宅の計算式では、じっさいの市場家賃相場よりもはるかに低額になることがほとんどです。会社は家賃の大部分を経費にでき、役員は低額で住居を利用できるというメリットが生まれます。

小規模ではない住宅の計算式

小規模な住宅の基準を超える場合(豪華社宅を除く)は、自社所有か借上げかで計算方法が異なります。

A.会社が所有している社宅の場合

【賃貸料相当額(月額)=((1)+(2))×1/12】

| 項目 | 計算式 |

| (1)建物の部分 | 建物の固定資産税の課税標準額×12% (※耐用年数30年超の場合は10%) |

|---|---|

| (2)敷地の部分 | 敷地の固定資産税の課税標準額×6% |

B.会社がほかから借り上げて役員に貸す社宅の場合

以下の(1)と(2)のいずれかの多い金額が賃貸料相当額となります。

- (1)会社が家主に支払う家賃の50%

- (2)上記 A(自社所有社宅)の計算式で算出した金額

小規模でない借り上げ社宅の場合、多くは「会社が支払う家賃の50%」のほうが高額になるため、節税メリットは小規模な住宅に比べて小さくなります。

借り上げ社宅の自己負担相場を把握し、適正な金額設定をおこなうことで節税効果を最大化できます。

借り上げ社宅の自己負担相場を把握し、適正な金額設定をおこなうことで節税効果を最大化できます。

賃貸料相当額の計算や物件の規模判定に不安がある場合は、税理士に相談することをおすすめします。ドリームゲートでは、役員社宅制度にくわしい税理士にオンラインで無料相談が可能です。固定資産税評価額の取得方法から具体的な計算、社宅規程の整備まで、実務に即したサポートを受けられます。[/caption]

実務で役立つ!社宅家賃計算ツールの活用法

役員社宅の賃貸料相当額を手計算で算出するには、固定資産税評価額の確認や、複雑な計算式の適用が必要で時間がかかります。社宅家賃計算ツールを活用すれば、正確かつ迅速に自己負担額を算出でき、経理業務の効率化と計算ミスを防げます。

計算ツールを使った家賃仕訳の効率化

社宅家賃計算ツールを使えば、賃貸料相当額の算出を効率化できます。固定資産税課税標準額や床面積などの数値を入力するだけで、国税庁の計算式に基づいた正確な金額の自動算出が可能です。

「社宅家賃計算ツール」とwebで検索すると、税理士事務所などの公式サイトで無料公開されています。社宅家賃計算ツールを活用するメリットは、次のとおりです。

- 税務リスク回避:適正な家賃を算出し、給与認定リスクを確実に回避

- 節税効果最大化:法的な最低徴収額で会社の経費計上枠を最大化

- 計算ミス防止:複雑な国税庁算式を自動計算し、ヒューマンエラーを防止

- 経理業務効率化:計算時間を短縮し、担当者の事務負担を大幅に軽減

- 客観性の確保:固定資産税基準に基づき、家賃設定の客観性を証明

役員社宅を複数運用している企業ほど、計算ツールの導入効果は大きく、経理担当者の業務負担を軽減できます。

実務での導入事例と効果

計算ツールの導入により、経理処理の精度向上と業務時間の削減を実現した企業があります。役員や従業員の住宅管理が複雑化するなか、システム化によって属人的なミスを防げます。主な導入事例は以下のとおりです。

| 導入企業・事例 | 内容 | 効果 |

| 株式会社常口アトム | 社宅管理システム「借上くん」を導入 | ・契約管理、家賃支払い、支払調書の一元管理を実現 ・ミスの不安が解消し、マスタデータも管理が可能に |

|---|---|---|

| ソディック社 | NTT ExCパートナー「teNta Ace」を導入 | 社宅管理代行の活用により、業務負担の削減と精度向上が実現 |

| 食品メーカーA社 | 社宅管理代行会社へのアウトソーシングを契機に、専用ツールを使って全国450戸以上の社宅を管理 | 社員サービスが向上し、担当者の業務負担とコスト軽減を実現 |

参考:借上くん|株式会社常口アトム様(最終閲覧日2025年10月13日)

NTT ExCパートナー|社宅の家賃相場や家賃の決め方について解説(最終閲覧日2025年10月13日)

社宅まるっと|社宅の導入事例(最終閲覧日2025年10月13日)

計算ツールのほかに代行サービスも存在し、単なる時短だけでなく、リスクの軽減と会社全体の税務管理への信頼性向上にもつながります。

節税を狙う! 役員社宅の最適な仕訳方法とは?

役員社宅制度を活用すれば、役員個人の税負担をおさえながら会社の経費も増やせる合法的な節税対策が可能です。ただし、適切な仕訳と計算をおこなわなければ、税務調査で否認されるリスクがあります。

ここでは、節税効果を最大化しつつ、税務リスクを回避する最適な仕訳方法を解説します。

節税効果を最大化する仕訳ポイント

役員社宅の節税効果を最大化するには、適正な賃貸料相当額の設定と正確な仕訳が鍵となります。会社が家賃を負担することで、役員個人の所得税・住民税を削減でき、会社側も損金算入により法人税の軽減が可能です。

節税効果を最大化するポイントを2つまとめました。

- 会社が負担する家賃(経費)を最大にし、役員が負担する家賃を最小(「賃貸料相当額」ぴったりの額)にする

- とくに「小規模な住宅」の算式を用いることで、じっさいの市場家賃相場よりも大幅に低い金額を設定

節税効果の最大化も重要ですが、前提がもっとも重要です。「豪華住宅ではない」「法人名義の契約」などの形式をおさえつつ、合法的に最大の節税効果を得ましょう。

実務での適用事例

役員社宅制度を導入すると、年間で数百万円規模の節税が可能です。適切な仕訳と処理をおこなえば、役員と会社の双方で税負担を軽減できます。たとえば、「小規模な住宅」で節税効果を最大化する仕訳は、次のようになります。

| 項目 | 数値 | 賃貸料相当額の計算 | 計算結果 |

| 市場家賃 | 200,000円(月額) | – | – |

|---|---|---|---|

| 建物の課税標準額 | 15,000,000円 | ×0.2% | 30,000円 |

| 敷地の課税標準額 | 8,000,000円 | ×0.22% | 17,600円 |

| 建物の総床面積 | 90㎡ | 12円×(90㎡÷3.3㎡) | 約327円 |

| 賃貸料相当額(合計) | 47,927円 | ||

会社は市場家賃200,000円のうち、役員から賃貸料相当額の47,927円を徴収すれば税務上の要件を満たし、残りの152,073円が全額、会社の適正な経費(損金)として認められます。

従業員の福利厚生とのバランスを考慮しながら、役員社宅制度を戦略的に活用することが実務での成功の鍵です。

役員の社宅家賃仕訳をマスターして実務に活かそう

役員社宅の家賃仕訳は、賃貸料相当額の正確な計算と適切な経費計上が重要です。否認事例や税務署のチェックポイントを理解し、計算ツールを活用すれば、税務リスクを回避しながら最大限の節税効果が得られます。

経理担当として「本当にこの処理で大丈夫か」という不安を抱えているなら、本記事を参考にしながら業務に取り組んでみてください。適切な役員社宅の運用は、あなたの実務スキルを高め、社内での信頼とキャリアアップにつながります。

どうしても不安が残る場合は、税理士への相談が確実です。ドリームゲートでは税務の専門家にオンラインで無料相談できます。自社に最適な処理方法を確認しましょう。

専門家への無料相談はこちら>>

執筆者プロフィール:ドリームゲート事務局

ドリームゲートは、経済産業省後援のもと2003年に誕生した日本最大級の起業支援プラットフォームです。起業アイデアの整理から事業計画書作成、資金調達・融資支援まで、実務経験豊富な専門家が起業家一人ひとりの課題に寄り添い、実現までをサポートします。(運営:株式会社プロジェクトニッポン)

Facebook | X(旧:Twitter)