わかりにくいという声が多い減価償却ですが、いくつかのポイントを押さえれば、企業成長にとって強力なエンジンになります。

今日はその活用のポイントをお伝えします。

- 目次 -

そもそも減価償却とは?

減価償却というと会計の中でも よくわからない人が多い項目の一つです。実は何年も会社を経営している中小企業の社長さんの中にも、本当のところは減価償却の意味がわかっていない方は多 くいらっしゃいます。

もし、数百万円もするような設備を購入した場合に他の経費と同じように設備の金額をすべて経費として処理することになる と、大赤字の原因となってしまいます。でも、実際には、この設備は何年にもわたって使えるものですので、次の期からはその分の経費がなくなってしまい、多 額の利益が計上されてしまいます。ちょっと変な感じがする方もいらっしゃるのではないでしょうか。

減価償却とは、その「変な感じを」調整する会計 上の手続きなのです。具体的には経費を一度に計上せずに、設備が使える年数に渡って徐々に経費化していく手続きを行います。

税務上は原則として取 得価格が10万円を超えるとこの手続きが必要になりますが、中小企業には30万円までの資産を一気に経費にしてしまう処理も認められています。

最近の法改正でこう変わった

もちろん減価償却は、会社だけでなく、税務署にとっ ても興味があるところです。きちんと減価償却の手続きをしてくれないと、たくさん利益が出たから設備を買って経費にしてしまおうという人が出てきますの で、誰も税金を払わなくなってしまいます。税務署は徴収する税金を増やしたいためにできるだけ経費を少なく計上して利益を出してほしいのです。

し かし、海外と比べて、以前の減価償却制度はあまりにも少額しか経費に計上できなかったので、2007年4月からは大幅に経費化できるような法改正が行われ ています。

その目玉は「250%定率法」という方法を選択できるようになったことです。毎期一定額を経費にする場合の償却率の2.5倍の償却率を 使って減価償却費を計算できるという方法なので、この方法を上手く使えば大きな節税が可能になりました。建物以外の有形固定資産であれば新品、中古を問わ ず使うことができますが、個人事業の場合は事前に届出を出さないと使えないのでご注意が必要です。

事例

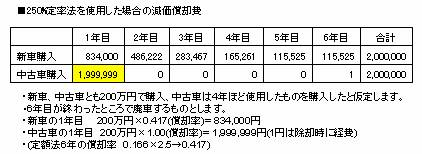

例えば、営業用に乗用車を購入しなければいけない事になったA社が新車を購入する と、耐用年数の6年で徐々に経費化していく手続きを行いますが、もし4年ほど使ったような中古車を購入したとしたらどうでしょう。

中古の耐用年数 を見積もると、この場合は2年になります。そこでこの250%定率法という方法を使うと、なんと1年ですべて経費化できてしまうというすごい現象が起きて きます。

仮に新品で200万円の乗用車を購入したとしてこの250%定率法を使うとすると、最初の1年目で 834,000円も減価償却費を計上できますが、もし4年ほど使った中古で200万円の乗用車を購入したとしたら、なんと1,999,999円も減価償却 費を計上する事ができるのです(1円は廃車したときに経費になります)。たくさん経費化できるということは、経営者にとって税金の支払いが減るという事を 意味しますので、折からのエコロジーの波と不景気での節約の波も重なり、経営者の間では中古品を購入する動きが加速されたことは言うまでもありません。

減価償却を活用しよう

実は銀行が融資する際の指標として、「経常利益+ 減価償却費の合計額で返すとすると何年で返せるか」というものがあります。この式では減価償却費と利益を合計していますので、減価償却費をたくさん計上し ている会社は、たくさん利益を計上しているのと同じ扱いを受けるのです。つまり減価償却費は多ければ多いほど借入がもっと多くできるという不思議な経費な のです。

例えば銀行借入を増やして、そのお金で中古の設備を購入するとします。当然新品を購入するより少ない支払 で事業を行うことができますので、しっかりと儲けが出るはずです。これだけでも十分にうれしいと思いきや、実はさらに続きがあります。減価償却費は税務上 も経費として認められるのですから追加で節税ができたり、減価償却費の増加でさらなる借入が期待できたりするような効果もあるのです。

もし中古資 産でうまく利益を出すことができれば、一度で三度もおいしいという事になります。

決算を会計事務所任せにしていると、30万円未満の固定資 産を消耗品費として計上しているケースが見受けられますが、このからくりを知っていれば、できるだけいったん資産として計上し、減価償却費として経費計上 することで、節税メリットだけでなく借入の面でのメリットもとることができます。また、資産が古くなって多額の修繕費を負担するぐらいなら、新たに中古の 資産を購入して減価償却費を増やした方が借入の面でプラスになるという事にもつながります。

企業の業績悪化で中古資産がたくさん出回ってい ます。不況期の今だからこそ企業成長のチャンスがゴロゴロしているのです。