法人にかかる税金の代表は、何と言っても「法人税」である。この法人税は会計で算出される利益に対し税務上の調整を加えて「課税所得」を算出し、その所得に対して一定の税率で課税されるという点が特徴的だ。

会計上「経費」に計上していても税務上の「損金」にならないというケースもある。

「損金」にならない費用をたくさん計上しているために赤字になっていても、これらの費用は「損金不算入」として調整されるため、会計上でいくら赤字でも、課税所得が出てしまい、税額も発生してしまうということになる。逆に「益金不算入」の収益が計上されている場合は、課税所得の計算上だけ調整され、会計上は多くの利益が出ているように見えても税金がかからないというケースもある。

次に注意しておきたいのは、地方公共団体である都道府県と市町村それぞれに税金を払う必要があるという点である。

税金を支払う際、都道府県には「法人都民税、法人道民税、法人府民税、法人県民税」、市町村には「法人市民税、法人町民税、法人村民税」の申告納付がそれぞれ必要となる。東京23区などの特別区は、法人都民税・法人区民税・法人事業税は一緒に申告する。

また都道府県については、同じ申告書で「法人事業税」「地方法人特別税」の申告も行う。法人税や法人県民税、法人市民税については払ったところで損金にはならないが、法人事業税は支払った期の損金にできる珍しい税金である。

また法人県民税と法人市民税には「均等割」という部分があり、たとえ課税所得がない場合でも課税されるという特徴がある。資本金や資本準備金などの金額と従業員の人数で金額が決まり、複数の都道府県や市町村に事務所がある場合は、それだけ均等割の金額も増加するので注意しておこう。

その他、法人にも固定資産税や償却資産税が課税される。これは土地や建物、備品などの固定資産を所有していることによってかかる税金で、損金に計上できる。

消費税については法人が申告納税義務を負うが、預かった消費税から法人が支払った消費税を差し引いて納付するのが原則だ。資本金1000万円未満の設立第1期目・2期目の法人については、原則的に免税となるが、資本金が1,000万円以上の場合には免税対象外とはならず、第1期目から消費税の申告・納付が必要となる。第1期の前半6ヶ月の売上や給与等の金額によっては、第2期から消費税がかかる場合もある。あるいは支払った消費税額の方が多くなる見込みがあるために敢えて消費税の課税事業者になることを選択し、還付を請求することも可能だ。消費税については特例がたくさんあるので、届出書の控えをしっかり管理しておかないと実務的に混乱しかねない。

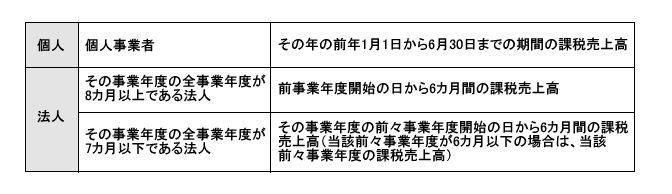

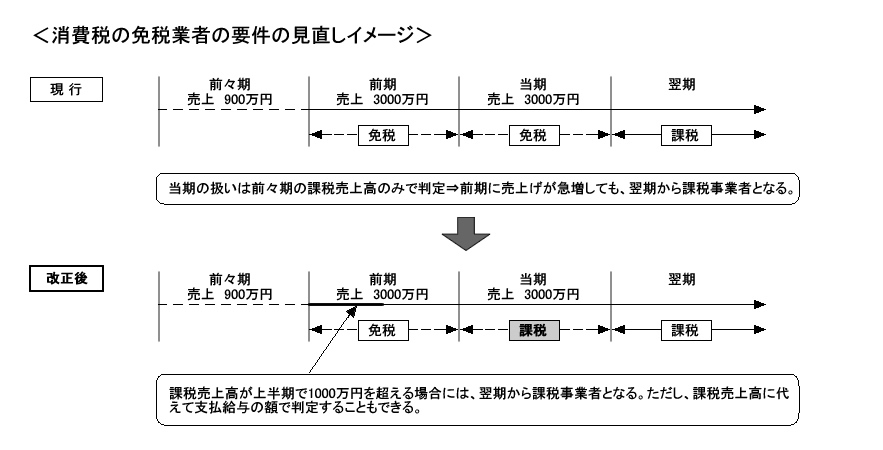

改正:免税事業者の要件の見直し

個人事業者のその年又は法人のその事業年度に係る特定期間における課税売上高が1000万円を超えるときは、事業者免税点制度が適用されないこととされました。特定期間とは次の期間をいいます。